Друзья, добрый день. Сегодня поговорим о возможной мировой стагфляции на фоне текущей геополитической и макроэкономической ситуации.

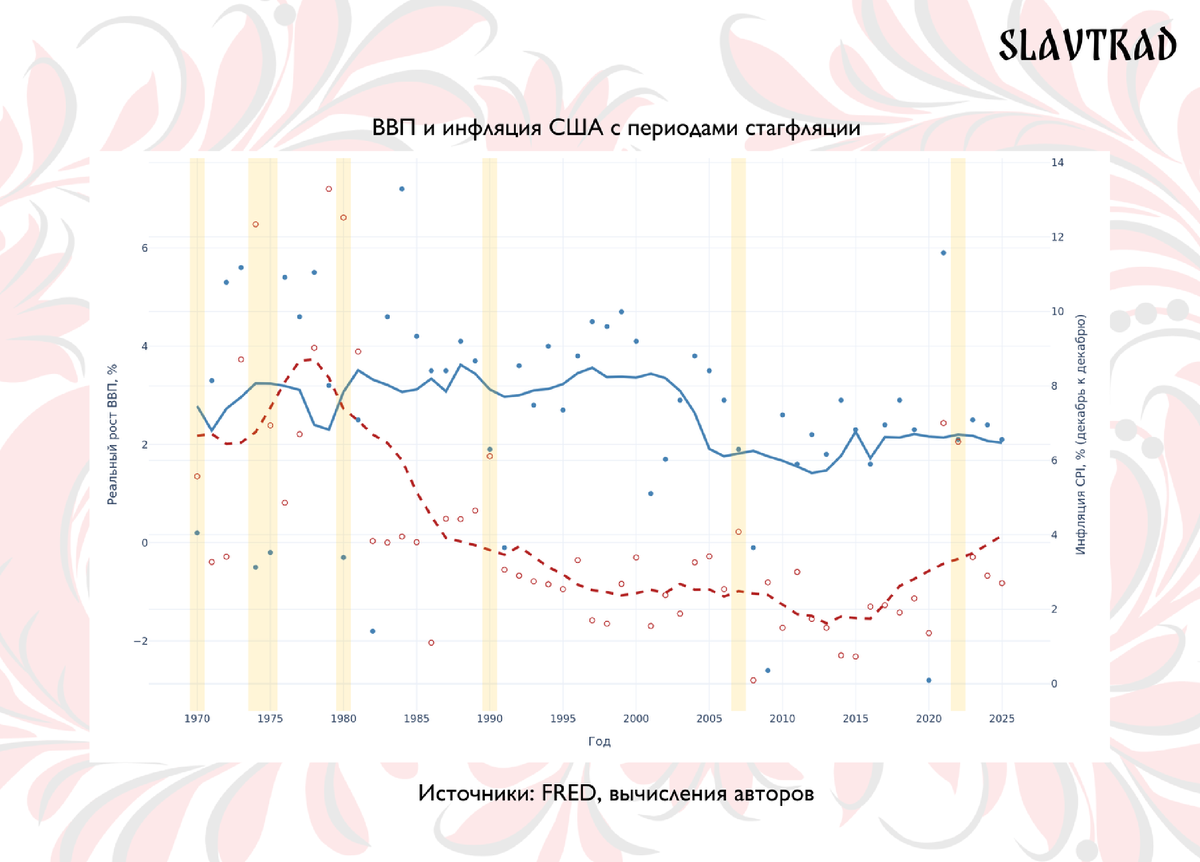

Итак, начнем, как обычно, с начала: что такое стагфляция? Стагфляция - это состояние экономики, при котором одновременно наблюдаются высокая инфляция, слабый или отрицательный экономический рост и повышенная безработица. Каких-то конкретных цифр для нее нет, тут все очень относительно, и оценивается как трендовые шоки. Периодов стагфляции в истории было немало, самый жесткий - 1970-1980, период, который в экономической истории называется Great Inflation, который мы уже упоминали в нашем канале, как фрактал к происходящему сегодня. Однако, были и более мягкие периоды такой динамики в 1990х, 2000х и 2022 годах. Период, начавшийся после начала войны на Украине, мы будем широко использовать по ходу наших изысканий, так как он очень схож по динамике с текущим.

Что нужно, чтобы попасть в стагфляционную динамику? Из определения выше очевидно, что нужен слабый рынок труда, слабый рост или стагнация ВВП (в базе это коррелирующие факторы) и повышенная инфляция. Для попадания в продолжительный период такой динамики к вышеперечисленному должны добавится ошибочные действия со стороны регуляторов (читайте ФРС, так как он задает вектор действия всех ЦБ развитых стран).

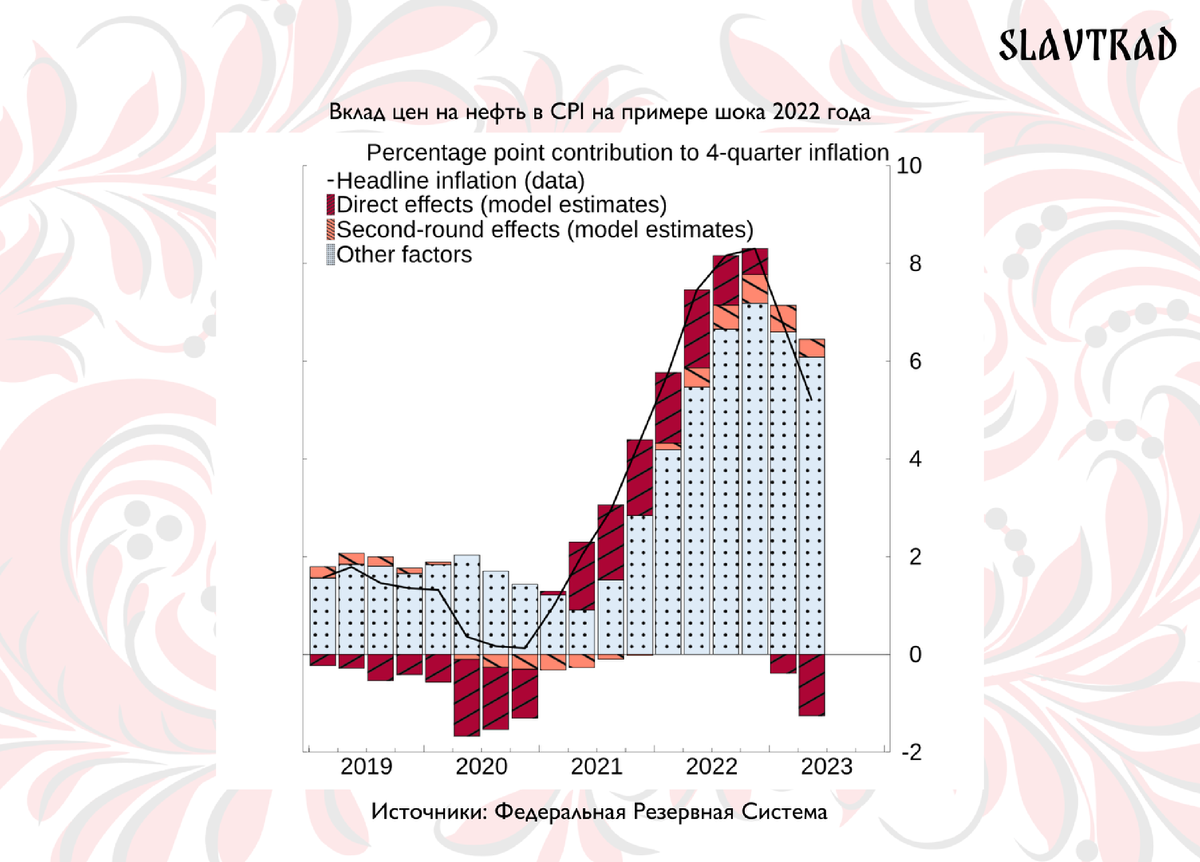

Почему вообще сегодня вдруг пошел разговор о возможности нового периода стагфляции? Дело в том, что такие периоды базово вызываются шоками предложения. Впринципе это могут быть шоки предложения любых товаров, имеющих значимый вклад в CPI, но в реальности всегда виновата одна группа товаров - нефть и ее производные. В соотвествии с актуальной корзиной весов BLS энергия в целом занимает около 7% корзины, из которых 3-4% нефть, моторное топливо и тд., в ЕС на энергию приходится 11% корзины, из которых половина так же уходит к нефтепродуктам, у EM доля может доходить вплоть до 20% в силу специфичной структуры потребления развивающихся экономик.

Важно отметить, что существует и скрытый вклад в инфляцию, который примерно равен прямому. Чтобы было чуть понятнее, приведем пример: возьмем среднестатистический полуперманентный шок на рынке черного золота - цена выросла на 10%. При таком шоке прямой эффект в headline CPI составит по оценкам ФРС 15-20 б.п. на горизонте пары кварталов. Далее через удорожание логистики и базового сырья приходит вторая волна, которая поднимает CPI еще на 15-20 б.п. в годовом выражении. Тоесть, в некой усредненной модели мы имеем, что рост цены на каждые 10% в отсутствие других факторов дает нам 30-40 базисных пунктов к к инфляции покупателя.

Применим наши изыскания на сегодняшнюю ситуацию: война на ближнем востоке началась 28 февраля, чуть раньше крайней на данный момент публикации CPI, так что сравнивать будет очень удобно. Средневзвешенная цена на нефть в феврале составила $69,36 с CPI 2,4% в годовом выражении. В марте же средневзвешенная цена составила $97,6, что означает рост на 40,7%. Опираясь на вышеописанную модель мы можем предположить, что только рост нефти прибавит к отчетам по инфляции 0,6-0,8% в годовом выражении. В мартовском отчете мы этого эффекта практически не увидим, а вот в мае-июне уже вполне.

Не стоит забывать и других товарах, серьезно подорожавших из-за конфликта, в частности алюминия, средняя стоимость которого от февраля к марту выросла на 9,77% (с $2993,37 до $3285,87 за метрическую тонну). Его вклад аналитиками IMF оценивается так же в 15-20 б.п. на каждые 10% роста, но имеет гораздо более длинный хвост, тоесть эффект растягивается на срок от года до двух. Вырос и фрахт морских перевозок, там рост агрегированного индекса составил 20,4% от февраля к марту, что, по оценкам модели ФРС, должно прибавить 20 б.п. на горизонте года.

Таким образом, мы в сумме получаем уже +1% к CPI в конце весны-начале лета, что будет достаточно серьезным вызовом для регулятора. Крайне важным является продолжительность ценовго шока: при его длительности от 6 месяцев, мы можем получить удвоение вклада в рост инфляции через ожидания и перенос издержек на потребителя.

В ЕС с ценовыми шоками ситуация не лучше, к ~40% надбавкам относительно спотовой цены на нефть и алюминий из-за сильной зависимости от поставок с Ближнего Востока прибавляется выросший на почти 60% газ (чего в США мы в силу самодостаточности рынка не видим), в сумме это может дать до +2% к HCPI летом.

С инфляционной динамикой разобрались, что с ВВП? На данный момент есть данные только по 2025 году, за него мировой рост составил +2,9% (на уровне 2024 года), а США выросли на 2,1% (с сильным падением из-за шатдауна в 4 квартале). В 2026 прогнозируется рост мирового ВВП на 2,7%, США вырастут на 2,6%. По нашему мнению, эти прогнозы во многом несбыточны, так как политические риски в США, усиливающиеся на фоне проводимых в 2026 midterms, высоковероятное возобновление шатдаунов правительства, и влияние растущих цен на нефть могут суммарно снизить мировые темпы роста на 1,5% относительно базового прогноза в годовом выражении, что даст цифру в 1,2% при тренде в 3%.

Рынок труда в США, являясь опережающим индикатором для ВВП, уже давно демонстрирует смешанную динамику. Несмотря на относительно стабильную безработицу около нейтральных уровней в 4%, мы видим повышенную волатильность в Nonfarm payrolls, которые при сглаживании колебаний с сентября прошлого года находятся на околонулевых значениях. В текущих условиях доверять официальной статистике из США может не всегда быть уместно, но даже по ней мы видим, что рынок труда уже два квартала не расширяется, а стагнирует.

Что имеем в совокупности на сегодняшний день? +1% к CPI на горизонте месяца, ВВП ниже трендовых значений в базовом прогнозе, а при реализации негативных факторов - спуск к 1%, стагнирующий рынок труда. Если лестница эскалации на Ближнем Востоке продолжит раскручиваться, что мы видим даже по событиям сегодняшнего дня, с широкомасштабными ударами по опреснителям и нефтяной инфраструктуре, речи ни о каких 2-3 неделях, обещанных Трампом, идти не будет, конфликт имеет все шансы продлится еще несколько месяцев, чего рынки сейчас не закладывают, это очевидно даже по высокому уровню бэквордации в нефтяных фьючерсах. При реализации такого сценария - CPI имеет все шансы устремится к 4-5% и выше, ВВП - к околонулевым отметкам, и вот она - стагфляция.

Как подготовится к этому сценарию? Прежде чем ответить на этот вопрос, важно провести некое сравнение с событиями 2022 года, когда шоки для мировой экономики из-за начала войны на Украине были схожими. В 2022 в стагфляции мы пришли с относительно высокой инфляцией, остаточным фискальным стимулом и замедлением ВВП от уровней выше тренда, сейчас, как мы обсудили выше, таких вводных у нас нет, а значит стагфляционная динамика имеет все шансы «прилипнуть» на достаточно продолжительный срок.

Как в 2022 году реагировали мировые рынки? Победителей не было. В долларовом выражении относительно лучше держались США, Великобритания и Австралия, хуже всех - развивающиеся рынки и Континентальная Европа. Если говорить о секторах, глобальный Energy стал явным лидером, за ним следовали защитные секторы (Utilities, Health Care). Аутсайдерами стали Consumer Discretionary и Communication Services. Самым явным победитем стал доллар США, облигации и драгоценные металлы так же пострадали.

Если конфликт быстро не закончится, наиболее устойчивыми будут Великобритания и Австралия, сильное давление вниз будут испытывать Япония, ЕС. Латинская Америка в таком случае может выступать геополитичсеким хеджем. Позитивную динамику испытает и российский рынок, на фоне возможного выведения нефтяников из-под санкции в попытке стабилизировать нефтяные цены. Металлы и другие commodities, не относящиеся к энергетике, так же будут демонстрировать слабую динамику. Неочевидным победителем может стать американский газ, который сейчас чувствует себя очень слабо. Из секторов на рынке акций стоит выбрать Health Care, Utilities как защитные сектора и Energy как очевидного бенефициара.

Если же вы верите в быстрое завершение и долгосрочный мир, стоит посмотреть на те рынки, которые за время конфликта упали сильнее всего, и где сентимент максимально медвежий, в частности - Euro Stoxx 50 и DM ex US. Исторически корреляция между масштабом падения и силой восстановления в 2022 году дала R² около 57%. Металлы тоже могут показать относительно неплохую динамику.

Чего ожидаем мы? По нашим предположениям, конфликт закончится, или перейдет в долгосрочную заморозку к первым месяцам лета. Стагфляционной динамики удастся избежать, но отложенные факторы, накапливающиеся уже сейчас и подвешенное состояние регулятора, где Пауэлл досиживает свой срок, без желания что-либо менять и принимать серьезные решения, а новый глава ФРС даже при всем желании не успеет отреагировать на накопленные шоки, приведет к повышенным цифрам инфляции в 3-4 кварталах 2026 года.

P.S. Не смотря на то, что материал был подготовлен в воскресенье, и успело произойти многое, в то числе перемирие между США и Ираном, которое уже неоднократно было нарушено, все выкладки выше вполне легитимны, движуха в регионе скорее всего затихнет, но далеко не закончится.