Разбираем отчёт за 2025 год, оцениваем перспективы и отвечаем на главный вопрос: почему четвёртый по выручке продуктовый ретейлер остаётся без дивидендов, а акции почти достигли цели?

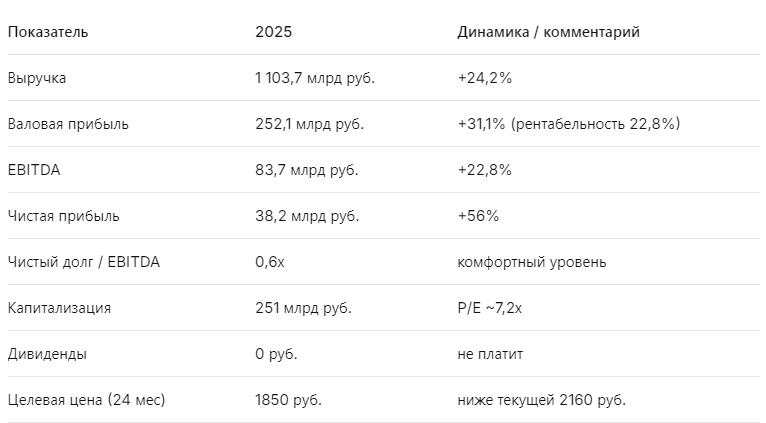

Лента — один из крупнейших продуктовых ретейлеров России. Компания управляет 270 гипермаркетами, 373 супермаркетами, почти 4000 магазинами у дома и 1985 дрогери. Более 650 населённых пунктов, 27 распределительных центров, выручка за 2025 год — 1,1 трлн руб. (+24,2%). EBITDA выросла на 22,8% (до 83,7 млрд руб.), чистая прибыль подскочила на 56% (до 38,2 млрд руб.). Долговая нагрузка снизилась (чистый долг/EBITDA = 0,6х). Казалось бы — прекрасные цифры. Но акции за последние полгода выросли с 700 руб. до текущих 2160 руб., практически достигнув моей целевой цены (2300 руб.). Дальше — неопределённость.

Главная проблема Ленты — отсутствие дивидендов. В отличие от Х5 (которая платит регулярно) и Магнита (который только начал, но обещает), Лента пока не перешла к выплатам. Компания упоминает дивидендную политику в презентациях, но конкретных шагов нет. А без дивидендного потока акции ретейлера при текущей оценке (P/E около 7,2х) выглядят не слишком привлекательно на фоне конкурентов.

Я оцениваю Ленту нейтрально. Х5 остаётся лучшим выбором в секторе, а Магнит — самой потенциально прибыльной (хоть и с риском). Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Лента показала отличные операционные результаты. Но акции уже отыграли этот рост. Целевая цена на 2 года — 1850 руб., что ниже текущих уровней. Потенциал роста исчерпан, если компания не начнёт платить дивиденды.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «По мультипликаторам Лента не дешевле Х5, а дивидендов нет»

Leo Vex — аналитик, оценивающий компании через цифры.

«Сравним трёх крупнейших ретейлеров. Форвардный P/E Ленты на 2026–2027 годы — около 6,3–6,6х, у Х5 — 6,7–7,5х, у Магнита — 4,3–4,7х. Лента не дешевле Х5, но Х5 платит дивиденды (доходность 10–11%). Магнит платит 15–16%, но у него выше риск. Лента же не платит ничего. При этом EV/EBITDA у Ленты — 3,6х, что сопоставимо с Х5. Моя модель даёт справедливую цену 1850 руб. через 2 года. При текущей цене 2160 руб. потенциал отрицательный. Покупать Ленту можно только при уверенности в скором начале дивидендных выплат, но компания пока не даёт сигналов. Я выбираю Х5».

🛡️ Ella Sterling: «Отсутствие дивидендов — главный минус для консерватора»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Для меня как риск-менеджера дивиденды — ключевой фактор. Лента показывает хороший денежный поток и низкий долг, но не делится прибылью с акционерами. Компания лишь говорит о возможности выплат, но не раньше 2027 года. При текущей доходности ОФЗ 13–15% держать акции без дивидендного потока — неоправданный риск. Х5 даёт 10–11%, Магнит — 15–16% (хотя и с риском). Ленту я не рекомендую. Если компания начнёт платить хотя бы 5–7%, ситуация изменится. Пока же — нейтрально».

🚀 Kai Zero: «Технически акции перекуплены, цель достигнута»

Kai Zero — трейдер, ищущий точки входа.

«Акции Ленты выросли с 700 до 2160 руб. за полтора года — почти в 3 раза. На недельном графике перекупленность, объёмы падают. Моя цель была 2300 руб., но я уже закрыл позицию. Сейчас соотношение риск/прибыль не в пользу покупателей. Если цена упадёт к 1700–1800 руб., можно будет присмотреться снова. А пока — лучше переложиться в Х5 или Магнит, где есть дивиденды и технические развороты».

📈 Сравнение с конкурентами: Х5 vs Магнит vs Лента

Вывод: Х5 — стабильный лидер с дивидендами. Магнит — самый недооценённый, но с рисками (долг, корпоративные сложности). Лента — хорошие операционные показатели, но отсутствие дивидендов и переоценённость делают её аутсайдером.

💰 Прогноз дивидендов и целевая цена

Справедливая цена через 24 месяца — 1850 руб. (потенциал снижения 14% от текущих уровней). С учётом дивидендов общая доходность может оказаться отрицательной. Компания может стать интересной только при начале выплат и снижении цены до 1600–1700 руб.

📌 Мой личный взгляд

Я не держу Ленту в портфеле. Причины:

- Акции перегреты. Рост с 700 до 2160 руб. уже отыграл все позитивные новости.

- Нет дивидендов. Без них держать акции ретейлера при текущей ставке не имеет смысла.

- Х5 и Магнит выглядят лучше. У Х5 — дивиденды и стабильность, у Магнита — высокий потенциал роста.

Моя рекомендация:

- Дивидендным инвесторам — Лента не подходит (дивидендов нет).

- Долгосрочным инвесторам — лучше выбирать Х5.

- Спекулянтам — можно попробовать игру на понижение, но с осторожностью.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже хорошая компания может быть плохой инвестицией, если переплатить за её акции.