Цифровизация в строительстве долгое время воспринималась как инструмент повышения управляемости, а не фактор, напрямую влияющий на экономику проектов. Но за последние годы ситуация изменилась.

На примере наших клиентов цифровизация экономит от 120 до 160 млн ₽ в год при годовом обороте в 1−2 млрд ₽. Поэтому сегодня вопрос звучит уже не «нужно ли внедрять цифровизацию», а «сколько это стоит и когда окупится».

В статье разберем, из чего складывается стоимость цифровизации строительной компании, какие затраты на цифровизацию нужно учитывать и как оценить срок окупаемости инвестиций.

Почему цифровизация в стройке — это вопрос экономики

Строительство остается одной из крупнейших отраслей экономики России. При этом уровень цифровых инвестиций в отрасли остается минимальным — 1,1%: по индексам цифровой зрелости строительство занимает 17-е место из 18 отраслей. Такое отставание напрямую влияет на управляемость проектов.

Несмотря на огромные массивы информации, до 96% данных фактически не используются в управлении. Они остаются распределенными между Excel-таблицами, почтовыми переписками, локальными системами подрядчиков и бумажными архивами.

Разрозненные данные усложняют управление бюджетами строительства, так как фактические затраты отражаются с задержкой. Руководители вынуждены реагировать на отклонения уже постфактум, когда сдвиги сроков и перерасход бюджета невозможно компенсировать без дополнительных затрат.

Целевая стоимость цифровизации: почему нельзя считать только «цену ПО»

Одна из ключевых ошибок при планировании цифровизации — сводить ее стоимость к цене лицензии или подписки. На практике корректный расчет возможен только через понимание полной стоимости владения системой на горизонте 3−5 лет.

Инвестиции в цифровизацию в строительстве в среднем укладываются в диапазон от 2 до 4% годовой выручки компании на весь период владения. В пересчете на год это порядка 0,4−1,3% оборота. Эти цифры служат бенчмарком по целевым инвестициям.

Из чего складываются затраты на цифровизацию

Условно все расходы можно разделить на две большие группы: прямые и косвенные.

Прямые — это то, что обычно видно сразу

- Лицензии на программное обеспечение. Сюда относится приобретение базовых цифровых платформ: ERP-систем, CRM-систем, PPM-решений, EDM-систем.

- Анализ и проектирование. Формируют методологическую основу внедрения: обследование бизнес-процессов, разработка технического задания, проектирование архитектуры, дизайн интеграций.

- Разработка и внедрение. Наиболее ресурсоемкий блок, включающий кастомизацию систем, интеграции, миграцию данных, обучение персонала, пилотный запуск и тестирование.

- Техническая поддержка. Включает поддержку вендора, обновления и сопровождение систем.

- Администрирование. Формируется за счет внутренних ресурсов: администрирование, мониторинг, сопровождение пользователей.

- Развитие систем. Отражает постоянную эволюцию цифровой среды: доработки, новые интеграции, обучение сотрудников.

Косвенные расходы — главный источник искажений в расчетах

Косвенные затраты на цифровизацию редко учитываются на старте проекта, но именно они во многом формируют реальную стоимость цифровизации. Основные статьи косвенных затрат:

- ФОТ собственного персонала в период обучения и внедрения;

- сопутствующие АХР, ОПР, банковские и управленческие расходы;

- упущенная выгода от приостановки деятельности в период обучения и внедрения;

- стоимость пользования заемными средствами;

- упущенный доход от инвестиционных средств, вложенных в цифровизацию;

- затраты на администрирование и поддержание IT-инфраструктуры;

- затраты на мероприятия по минимизации рисков.

Как посчитать потери: практический пример

Согласно методологии PMBOK и практике российских консалтинговых компаний, обоснование инвестиций в проект цифровизации состоит из четырех последовательных этапов.

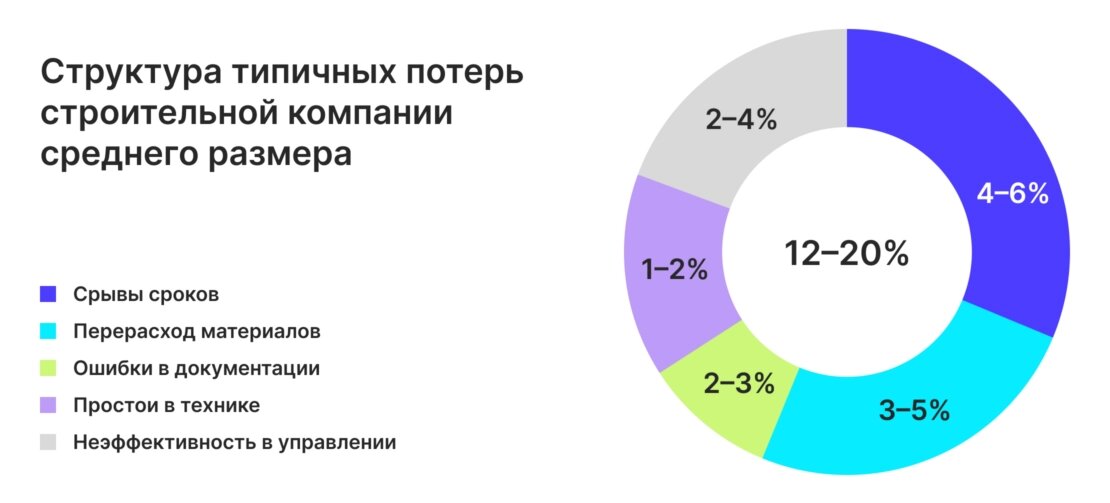

Этап 1. Аудит текущих потерь. Первый шаг — понять, где компания уже теряет деньги. Это делается через анализ неэффективности существующих процессов: простоев, переделок, срывов сроков, перерасхода материалов, ошибок в документообороте.

Ниже референсные значения на примере одного из наших клиентов. В качестве примера рассмотрим компанию с годовым оборотом 1−2 млрд ₽, которая одновременно реализует 5−7 объектов. Ключевые источники потерь выглядят следующим образом:

- срывы сроков и штрафы — 48−72 млн ₽;

- перерасход материалов — 36−60 млн ₽;

- ошибки в документации — 24−36 млн ₽;

- простои техники — 12−24 млн ₽;

- управленческая неэффективность — 24−48 млн ₽.

В сумме общий объем ежегодных издержек составляет 144−240 млн ₽.

Потери важно анализировать по каждому бизнес-процессу отдельно, чтобы увидеть реальные источники неэффективности. В рассматриваемом примере компания теряет не менее 12% оборота — от 144 млн ₽ в год. Эта сумма становится базой для оценки потенциала оптимизации.

При этом важно учитывать: не все потери можно обнулить, ведь часть процессов имеет технологически неизбежную длительность или стоимость. Поэтому задача анализа — определить реалистичный уровень сокращения издержек на основе отраслевого опыта и расчетных моделей.

Этап 2. Оценка потенциала оптимизации. Далее рассчитывается возможная экономия от внедрения цифровых решений по каждому процессу. Ниже приведен ряд экспертных оценок, по которым можно примерно понять, сколько составит экономия при появлении цифровых сервисов в компании:

- бюджет — 8−10%;

- риск срыва сроков — 50%;

- сроки — 10−20%;

- простои техники — 50%;

- время на устранение замечаний — 20−30%;

- убытки из-за неликвидов — 70%;

- издержки на внутренние бизнес-процессы — 30%;

- согласования — 40−60%.

Этап 3. Расчет инвестиций. На этом этапе определяется полная стоимость владения системой на горизонте 3−5 лет. В расчет включаются:

- лицензии;

- внедрение;

- обучение;

- техническая поддержка;

- администрирование.

Важно учитывать не только прямые, но и косвенные затраты, а также инфляцию и проектные риски. Отраслевой инвестиционный бенчмарк составляет 2−4% годовой выручки за 3−5 лет владения, или 0,4−1,3% ежегодной выручки.

Этап 4. Формирование ТЭО проекта. Финальный этап — подготовка технико-экономического обоснования. В него входят:

- целевой срок окупаемости;

- расчет ROI в строительстве;

- ожидаемые эффекты;

- анализ рисков.

ROI в строительстве обычно рассчитывается на 3−5 лет. Показатель выше 20% уже считается хорошим результатом для управления бюджетами строительства. Однако он сильно зависит от масштаба бизнеса, целей цифровизации и готовности команды работать в новых процессах.

Типы контрактов на внедрение и их влияние на экономику проекта

Финансовый результат цифровизации зависит не только от выбранного решения, но и от формата договора с интегратором. Один и тот же проект при разных типах контракта может показать разную экономику по срокам, бюджету и итоговому ROI.

Fixed Price подходит тем, кому важна предсказуемость бюджета: стоимость и объем работ фиксируются заранее. Но гибкость в такой модели минимальна — любые изменения ведут к пересмотру условий.

Time & Materials дает больше гибкости: можно менять приоритеты и объем работ по ходу проекта. Но в этом случае выше риск для заказчика, если сроки и трудозатраты растут.

Для долгосрочного сопровождения и развития чаще используют Retainer, а в более сложных и неопределенных проектах — модели Cost-Reimbursable и Cost-Plus, где важны прозрачность затрат и более гибкое управление изменениями.

Отдельно стоит выделить партнерские и KPI-контракты, где вознаграждение подрядчика привязывается не только к факту внедрения, но и к достигнутому бизнес-результату. Такой формат сложнее в настройке, но лучше связывает цифровизацию с реальным экономическим эффектом.

Выводы

Строительный сектор остается одним из ключевых драйверов российской экономики. В отрасли задействовано порядка 7 млн человек, а совокупный объем выполненных работ по итогам 2024 года приблизился к 17 трлн рублей. При этом уровень вложений в цифровые технологии пока не превышают 1% годовой выручки, что существенно ниже показателей других отраслей.

До 96% данных, формируемых в ходе реализации строительных проектов, фактически не используется при принятии управленческих решений. Значительная часть данных хранится в Excel-файлах, почтовых переписках, локальных системах подрядчиков. В результате у руководителей не формируется единого представления о статусе проекта.

Цифровизация строительных компаний — это инвестиция с измеримым финансовым результатом. Вложения на горизонте 3−5 лет составляют в среднем 2−4% годовой выручки, а экономический эффект при этом может многократно превышать объем инвестиций. ROI в строительстве на трехлетнем горизонте способен превышать 1000% даже без учета косвенных выгод — снижения рисков, роста доверия заказчиков и повышения управления бюджетами строительства.

Подписывайтесь на канал, чтобы не пропустить новые публикации!