Друзья, давайте начистоту. Мы привыкли думать, что банковский вклад — это святое. Положил деньги, забыл, через год пришёл за процентами. Но реальность такова, что ваши сбережения могут исчезнуть, «зависнуть» или превратиться в пыль по четырём совершенно разным причинам. И ни одна из них не связана с банальным банкротством банка (хотя и это, увы, никто не отменял).

В этой статье я расскажу о четырёх тихих «убийцах» ваших сбережений. Вы узнаете, как вместо вклада вам могут «впарить» страховку, почему отсутствие одной бумажки может сделать договор недействительным, за что банк может заблокировать ваши деньги и потребовать отчитаться, и почему даже самые надёжные системы защиты могут дать сбой.

🎭 Ловушка №1: «Вклад под 20%» — когда банк продаёт вам страховку вместо депозита

Представьте: вы приходите в банк, чтобы открыть вклад под хороший процент. Менеджер говорит: «У нас есть суперпродукт — доходность 15% годовых!» Вы радуетесь, подписываете бумаги, вносите деньги. Проходит год, вы приходите за процентами, а вам отвечают: «Какие проценты? Это инвестиционное страхование жизни (ИСЖ). Доход не гарантирован, а забрать деньги досрочно можно только с огромным дисконтом».

Как это работает?

Банки и страховые компании практикуют так называемый мисселинг — продажу одного продукта под видом другого. Вместо классического вклада, защищённого государственной системой страхования (АСВ), вам оформляют договор инвестиционного или накопительного страхования жизни. Внешне они могут быть похожи, но суть — небо и земля.

- Классический вклад: Вы точно знаете, сколько заработаете. Деньги застрахованы АСВ на сумму до 1,4 млн рублей. Договор чётко называется «Договор банковского вклада».

- ИСЖ/НСЖ (страхование): Доход не гарантирован и может оказаться нулевым. Деньги не застрахованы государством. В договоре фигурируют термины: «страховщик», «страховая премия», «выкупная сумма».

Верховный суд РФ неоднократно разбирал такие дела. В одном из них пенсионер внёс 350 тысяч рублей, а через год узнал, что у него не вклад, а инвестиционное страхование. Суды нижестоящих инстанций отказали, но Верховный суд встал на сторону пенсионера, указав, что банкир не должен предлагать пенсионеру сложный инвестпродукт, вводя его в заблуждение.

Что делать, если вас уже обманули?

- Период охлаждения. У вас есть 30 дней с момента покупки, чтобы отказаться от страховки и вернуть всю сумму. Это ваш первый и главный шанс.

- Если срок прошёл — в суд. Ссылайтесь на то, что вас ввели в заблуждение. Верховный суд в своём Обзоре практики за 2025 год прямо указал, что суды должны тщательно проверять такие доводы.

- Всегда читайте заголовок договора. Если написано «Договор страхования», а не «Договор банковского вклада» — немедленно отказывайтесь.

📄 Ловушка №2: «Договор есть, а денег нет» — когда отсутствие «бумажки» лишает вас всего

Вы подписали договор, вам выдали на руки красивую папку с документами. Но где гарантия, что деньги действительно поступили на ваш депозитный счёт? Звучит странно? А между тем, это — один из самых коварных рисков.

В чём суть?

Согласно статье 834 Гражданского кодекса РФ, договор банковского вклада считается заключённым не с момента подписания бумаг, а с момента реальной передачи денег в банк. Если вы внесли наличные через кассу, вашим главным доказательством является приходный кассовый ордер (ПКО). Если вы перевели деньги безналично — платёжное поручение.

Чем это грозит?

Если по какой-то причине этих документов у вас не окажется, банк может заявить в суде: «Договор подписан, но деньги от клиента мы не получали». И суд может признать договор незаключённым. В результате вы останетесь и без денег, и без права на их возврат.

Верховный суд в одном из своих определений подчеркнул, что технические записи по счетам клиентов не являются безусловным доказательством внесения денег. К сожалению, судебная практика знает случаи, когда банки в преддверии банкротства «теряли» приходные ордера, и вкладчики не могли доказать свои требования.

Как защитить себя?

- Никогда не теряйте ПКО. Это ваш главный документ. Храните его отдельно от договора.

- Проверяйте, что на ордере есть печать банка и подписи кассира и операциониста.

- При безналичном переводе сохраняйте платёжное поручение с отметкой банка об исполнении.

- Открывайте вклад в отделении, а не через сомнительные каналы. Требуйте документ, подтверждающий зачисление средств.

🔒 Ловушка №3: «Деньги есть, а доступа нет» — когда банк блокирует ваш вклад

Представьте: вы решили закрыть вклад, приходите в банк, а вам говорят: «Ваши деньги арестованы» или «Мы не можем их выдать до выяснения происхождения средств». Это не фантастика, а реальность, с которой сталкиваются тысячи россиян.

Банк имеет законное право отказать в выдаче средств. Вот основные причины.

Причина 1: Арест счета судебными приставами

Если у вас есть долги, и в отношении вас возбуждено исполнительное производство, приставы могут наложить арест на деньги, даже лежащие на вкладе. Банк в этой ситуации лишь исполняет предписание суда.

Причина 2: Подозрение в легализации доходов (115-ФЗ)

Это самая популярная и пугающая причина. Если сумма операции кажется банку подозрительной, он имеет полное право запросить у вас подтверждение легальности происхождения средств.

Что считается подозрительным?

- Крупные суммы наличных, особенно если они не соответствуют вашему обычному финансовому поведению.

- Регулярные переводы от третьих лиц.

- Операции, попадающие под критерии Росфинмониторинга.

Верховный суд РФ подтвердил законность действий банка в таких случаях. Если вы не сможете объяснить, откуда у вас деньги, банк вправе не возвращать их или ограничить операции.

Что делать, если банк заблокировал вклад?

- Не паникуйте и не скандальте. Попросите письменный отказ с указанием причины.

- Если требуют подтвердить происхождение средств, предоставьте документы: справки 2-НДФЛ, договоры купли-продажи (если вы продали имущество), дарственные, выписки со счетов, из которых вы перевели деньги. Если это подарок от родственника, нужен договор дарения.

- Если средства были накоплены за долгое время, дайте письменное объяснение: «Копил с зарплаты, получал премии, продал машину». Банк может принять и такое объяснение.

- Если отказ неправомерен, сначала направьте претензию в банк, затем жалобу в Центробанк, а в крайнем случае — обращайтесь в суд.

💻 Ловушка №4: «Взлом» — когда киберпреступники опустошают ваш счёт

Это самый страшный и, к сожалению, распространённый сценарий. Мошенники получают доступ к вашему интернет-банку, мобильному приложению или даже персональным данным и похищают деньги не только с карт, но и с вкладов.

Как это происходит?

- Фишинг. Вы переходите по ссылке из СМС или письма и вводите свои данные на поддельном сайте.

- Вирусы. Вредоносное ПО на вашем телефоне или компьютере перехватывает СМС с кодами подтверждения.

- Утечка данных в самом банке. Бывают и такие чудовищные случаи, когда мошенники действуют через бывших сотрудников банка.

Судебная практика: В 2026 году Четвёртый кассационный суд оставил в силе решение о взыскании с банка более 46 миллионов рублей в пользу вкладчика, чьи деньги похитили. Злоумышленники получили доступ к его данным через бывшую сотрудницу банка и сняли деньги по поддельному паспорту. Суд указал, что банк обязан обеспечить сохранность банковской тайны и отвечать за действия своих сотрудников.

Похожий случай произошёл в Нижнем Тагиле, где бывший консультант банка осуждена за кражу более 6 миллионов рублей со счетов клиентов.

Как защитить свои деньги от взлома?

- Никогда никому не сообщайте SMS-коды и CVV-код вашей карты. Сотрудник банка никогда не попросит вас их назвать.

- Используйте сложные пароли и двухфакторную аутентификацию для входа в интернет-банк.

- Не переходите по ссылкам из подозрительных СМС и писем. Если банк прислал сообщение о блокировке счета, перезвоните в банк по официальному номеру.

- Регулярно проверяйте выписки по счетам, чтобы вовремя заметить подозрительные операции.

- Если вы стали жертвой взлома, немедленно заблокируйте карту через банк и обратитесь в полицию.

Бесплатная консультация юриста

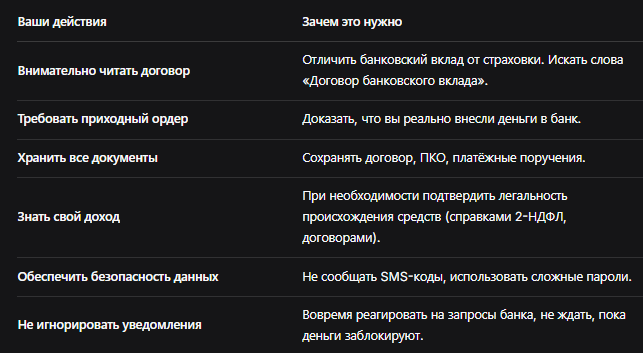

📊 Шпаргалка: как не потерять свой вклад

💎 Заключение

Друзья, банковский вклад — это не «сейф», куда можно просто положить деньги и забыть. Это финансовый инструмент, который требует вашей грамотности и внимательности. Четыре описанные выше риска — это не страшилки, а реальные ловушки, в которые попадают тысячи людей.

Что важно запомнить:

- Вклад — это всегда «Договор банковского вклада». Всё остальное — страховка или инвестиции, где другие правила.

- Договор без доказательства передачи денег — ничего не стоит. Храните приходный ордер или платёжку как зеницу ока.

- Банк может заблокировать вклад из-за долгов или подозрений в легализации доходов. Будьте готовы подтвердить свои доходы.

- За кибербезопасность отвечаете вы и банк. Если взлом произошёл по вине банка, суд обяжет его вернуть деньги.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Знание законов — ваша суперсила. А я, как всегда, рядом, чтобы объяснять сложные вещи простым языком. Берегите себя и свои сбережения.