Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему нейтральный взгляд на обыкновенные акции и умеренный интерес к «префам»?

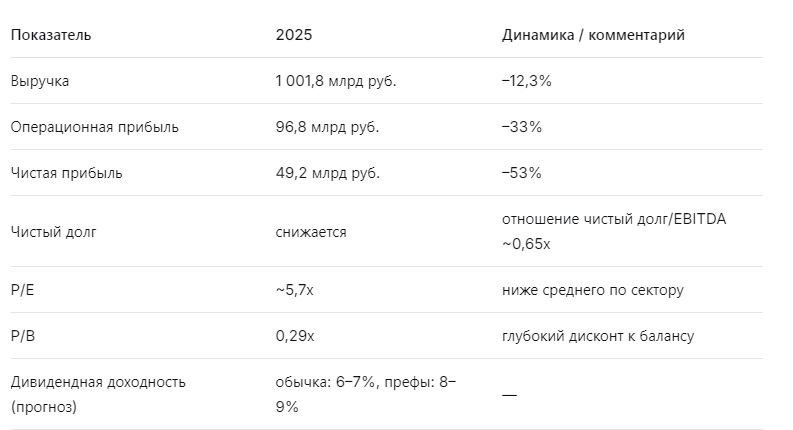

Башнефть — одна из старейших нефтяных компаний России, с мощной ресурсной базой, собственным нефтеперерабатывающим комплексом (мощность 23,5 млн т в год) и широкой розничной сетью. Компания финансово устойчива: долговая нагрузка низкая, обязательства сокращаются. Но отчёт за 2025 год, как и у многих нефтяников, оказался слабым: выручка упала на 12,3%, операционная прибыль — на треть, чистая прибыль рухнула на 53% (до 49,2 млрд руб.). Причина — снижение цен на нефть и нефтепродукты, укрепление рубля.

При этом мультипликаторы выглядят недорого: P/E около 5,7х, P/B 0,29х, P/FCF 3,9х. Однако рынок уже заложил в цену ожидаемое восстановление. Обыкновенные акции (около 1600 руб. за штуку) не дают большого запаса прочности. А вот привилегированные акции (тикер BANEP) выглядят интереснее за счёт дивидендного профиля — они имеют фиксированную дивидендную базу (не менее 10% чистой прибыли) и часто торгуются с дисконтом к обычке.

Я оцениваю бумаги Башнефти нейтрально. Для долгосрочного инвестора, который ищет дивидендную доходность, «префы» могут быть вариантом, но без эйфории. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания сохраняет устойчивость: долговая нагрузка комфортная, обязательства сокращаются. Но прибыль упала значительно, и восстановление займёт время.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы дешёвы, но обычка уже всё учла»

Leo Vex — аналитик, оценивающий компании через цифры.

«Фундаментально Башнефть выглядит недорого. P/B 0,29х — это значит, что рынок оценивает компанию в 3 раза дешевле её чистых активов. P/FCF 3,9х — тоже дёшево. Но исторически обыкновенные акции торговались с окупаемостью 3,6х, а сейчас форвардный P/E около 2,5х — вроде бы даже дешевле. Однако вся эта «дешевизна» уже заложена в цену, потому что прибыль упала. Для роста нужны сильные драйверы: рост цен на нефть и ослабление рубля. Без них обычка будет топтаться. Префы же интереснее: их дивиденды более предсказуемы, и спред между обычкой и префами может сократиться. Моя целевая цена на обычку — 1600 руб., на префы — 1200 руб. через 24 месяца».

🛡️ Ella Sterling: «Дивиденды префов — главный аргумент, риск низкий»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Башнефти: по обыкновенным акциям — не менее 50% чистой прибыли по МСФО, по привилегированным — не менее 10% чистой прибыли, но с фиксированной минимальной суммой (исторически префы получали дивиденды выше, чем обычка). В 2025 году из‑за падения прибыли дивиденды будут скромными. Но в 2026–2027 годах, при восстановлении, доходность префов может составить 8–9%, а обычки — 6–7%. Риск дефолта минимален: долг низкий, ликвидность хорошая. Для дивидендного портфеля префы Башнефти выглядят лучше, чем обычка, но уступают лидерам сектора (Лукойл, Татнефть). Я бы рекомендовала присматриваться к префам при цене ниже 1000–1100 руб.».

🚀 Kai Zero: «Технически — зона накопления, жду драйвера»

Kai Zero — трейдер, ищущий точки входа.

«Обыкновенные акции Башнефти торгуются в диапазоне 1300–1700 руб. последние два года. Сейчас цена около 1500–1600 руб. — середина. Для спекулянта нет чёткого сигнала. Префы — 900–1100 руб. — тоже боковик. Техническая картина говорит о накоплении перед крупным движением, но катализатор (рост нефти, дивидендные новости) пока не пришёл. Я бы открывал длинные позиции по префам при откате к 950 руб. с целью 1200 руб. Обычку пока не трогаю — она менее волатильна».

🏦 Обычка vs префы: что выбрать?

Префы выигрывают по дивидендной доходности и имеют более интересную точку входа. Однако их ликвидность ниже, что может быть проблемой для крупных сумм.

💰 Прогноз дивидендов и целевая цена

Справедливая цена на 24 месяца: обычка — 1800 руб. (потенциал +12–15%), префы — 1200 руб. (+14–18%). Общая доходность с учётом дивидендов: обычка ~20–25% за 2 года, префы ~30–35%. Это ниже, чем у лидеров сектора (Лукойл, Татнефть), поэтому я оцениваю бумаги как нейтральные.

📌 Мой личный взгляд

Я не держу Башнефть в портфеле, но префы рассматриваю как дивидендную идею. Причины:

- Финансовая устойчивость. Низкий долг, хорошая ликвидность.

- Префы дешевле и дают более высокий дивидендный поток.

- Нет драйверов для сильного роста. Восстановление прибыли будет медленным.

Моя рекомендация:

- Дивидендным инвесторам — присмотреться к префам, но лучше дождаться цены 950–1000 руб.

- Долгосрочным инвесторам — обычка неинтересна, префы — умеренно.

- Спекулянтам — играть в диапазоне по префам (900–1100 руб.), по обычке — не рекомендую.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже в устойчивой компании важнее не «качество», а цена входа и дивидендный поток.