Разбираем отчёт за 2025 год, оцениваем долговую нагрузку и отвечаем на главный вопрос: почему лидер результативной кибербезопасности после падения акций вдвое может быть интересен, но без эйфории

Positive Technologies — это флагман российской кибербезопасности, разработчик продуктов, которые позволяют выявлять и предотвращать атаки до того, как они причинят ущерб. Компания занимает лидирующие позиции в ключевых сегментах, а её решениями пользуется 25% участников рейтинга RAEX‑600 и 9% из ТОП‑4000. Это серьёзная клиентская база, и она продолжает расти.

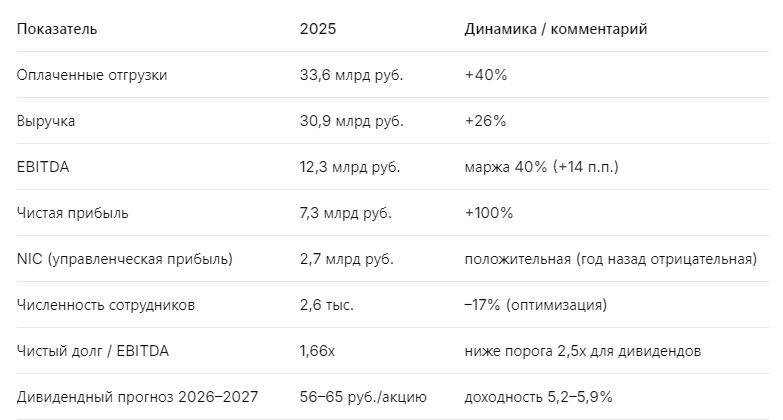

Отчёт за 2025 год показал, что компания переходит от этапа бешеного масштабирования к более зрелому и сдержанному росту. Объём оплаченных отгрузок вырос на 40% (до 33,6 млрд руб.), выручка — на 26% (до 30,9 млрд руб.), а чистая прибыль удвоилась (до 7,3 млрд руб.). Маржинальность по EBITDA достигла 40% (+14 п.п. к прошлому году), а управленческая чистая прибыль (NIC) впервые за долгое время стала положительной (2,7 млрд руб.). Компания навела порядок в расходах, сократила штат на 17% и реструктурировала долг.

Однако акции с момента IPO упали в два раза. Сейчас капитализация составляет около 78 млрд руб., цена — около 1090 руб. за акцию. Мой целевой ориентир на 2 года — 1500 руб. (потенциал +37,6%). Но дивидендная доходность, по прогнозам, останется на уровне 5–6%, а долговая нагрузка (чистый долг/EBITDA = 1,66х) всё ещё далека от идеала. Инвестиционный кейс больше не выглядит однозначно сильным, но для долгосрочного портфеля роста компания заслуживает внимания. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания стабилизировала операционные показатели, улучшила маржинальность и вернула управленческую прибыль в плюс. Долговая нагрузка остаётся повышенной, но контролируемой. Темпы роста замедлились, но бизнес остаётся качественным.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Оценка стала разумной, но запаса переоценки почти нет»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментально Positive Technologies сейчас выглядит значительно дешевле, чем год назад. Форвардный P/E на 2026–2027 годы составляет около 9–10х, что ниже среднего по IT‑сектору (12–15х). EV/EBITDA — около 8х. Это уже не безумные мультипликаторы 2021–2022 годов, а вполне разумные цифры. Однако для компании с долгом 1,66х EBITDA и темпами роста выручки 20–25% справедливый P/E — 10–12х, то есть мы уже близки к справедливой оценке. Потенциал роста цены до моей целевой (1500 руб.) — около 38% за 2 года, плюс 5–6% дивидендами. Итого 10–12% годовых. Это неплохо, но не выдающийся результат. Я бы рекомендовал покупать только при откате к 900–1000 руб.».

🛡️ Ella Sterling: «Дивиденды вернулись, но риск долга остаётся»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Возвращение к положительной управленческой прибыли (NIC) и снижение долга до 1,66х позволили компании снова задуматься о дивидендах. По дивидендной политике, при Net Debt/EBITDA < 2,5х можно направлять 50–100% NIC. Я ожидаю дивиденды в 2026–2027 годах около 56–65 руб. на акцию, что даёт доходность 5,2–5,9% — выше депозитов, но ниже многих дивидендных фишек. Риск в том, что долг всё ещё высок, и компания может предпочесть направлять деньги на его снижение, а не на дивиденды. Для дивидендного портфеля Positive не лучший выбор, но для портфеля роста — интересен. Я бы присматривалась к бумаге при цене ниже 1000 руб.».

🚀 Kai Zero: «Технически — перепроданность, жду разворота»

Kai Zero — трейдер, ищущий точки входа.

«Акции Positive Technologies с максимумов 2000 руб. упали до текущих 1090 руб. — коррекция почти 50%. На недельном графике сформировалась мощная зона поддержки 1000–1050 руб. Индикаторы перепроданы, объёмы затухают. Для спекулянта это классическая точка входа: покупать от 1050–1090 руб. со стопом ниже 950 руб., цель — 1300–1500 руб. Катализатором может стать отчёт за 1 квартал 2026 года. Если подтвердят рост отгрузок и улучшение долговых метрик, последует сильный отскок. Я открываю небольшую позицию».

📉 Почему акции упали в два раза?

Основные причины снижения с 2000 руб. до 1000–1100 руб.:

- Замедление темпов роста. После IPO компания росла на 50–100% в год, теперь выручка прибавляет 25–30%.

- Рост долга. Чистый долг увеличился в 13 раз за 5 лет, достигнув 20,5 млрд руб. Рынок испугался.

- Высокие ставки. Облигации дают 14–15% без риска, поэтому инвесторы пересмотрели оценки IT‑компаний.

- Ухудшение управленческих метрик. NIC был отрицательным в 2024 году — это сигнал, что компания тратила больше, чем зарабатывала.

Сейчас многие из этих проблем решаются: NIC стал положительным, долг реструктурирован (55% с плавающей ставкой, что выгодно при снижении ставок), маржинальность растёт. Однако рынок пока не поверил в устойчивость восстановления.

💰 Прогноз дивидендов и целевая цена

Целевая цена через 24 месяца — 1500 руб. (потенциал +38%). С учётом дивидендов общая доходность за 2 года может составить 50–55% (около 22–25% годовых). Это выше, чем у многих голубых фишек, но ниже, чем у самых быстрорастущих IT‑историй.

📌 Мой личный взгляд

Я не держу Positive Technologies в портфеле, но считаю её кандидатом для портфеля роста. Причины для интереса:

- Лидерство на рынке кибербезопасности. Спрос на импортозамещение будет расти годами.

- Стабилизация метрик. Маржинальность улучшилась, NIC положительный, долг контролируется.

- Техническая перепроданность. От 2000 до 1000 руб. — падение 50%, что создаёт потенциал для отскока.

- Снижение ставки ЦБ. Если ставка пойдёт вниз, стоимость обслуживания долга уменьшится, а оценки IT‑компаний вырастут.

Но риски остаются: долг, зависимость от госзаказчиков, конкуренция.

Моя рекомендация:

- Дивидендным инвесторам — не рекомендую (доходность 5–6%).

- Инвесторам в рост — можно присматриваться, но лучше покупать частями в диапазоне 900–1000 руб.

- Спекулянтам — покупать от текущих уровней со стопом ниже 950 руб., цель 1300–1500 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже лидер рынка может дешеветь, и это нормально — главное вовремя заметить разворот.