Это не про маленькую зарплату. Разбираем: почему новые 20 тысяч исчезают так же быстро, как старые, что на это говорит поведенческая экономика, и какие три простых шага реально останавливают эту утечку — без урезания удовольствий и сложных приложений.

Знакомая сцена

Вы получили повышение. Или новый контракт. Или премию, которую давно обещали. Впервые за долгое время зарплата ощутимо выросла — допустим, на 20 тысяч в месяц.

Первые пару недель ощущение роскоши. Можно не считать кофе, можно наконец купить ту куртку, можно позволить ужин в ресторане без мучений. Кажется, что эти 20 тысяч — начало новой жизни: теперь-то вы точно начнёте откладывать, соберёте подушку, поедете в отпуск.

Проходит три месяца. Вы садитесь считать — и не понимаете, куда всё ушло. Зарплата выросла, а на карте к концу месяца те же самые «почти ноль». Откладывать так и не начали. Подушки как не было, так и нет.

Первое, что приходит в голову: «наверное, я бездумно трачу». Второе: «надо ещё больше зарабатывать». И то и другое — ложный след. Настоящая причина сложнее и интереснее — и она работает у 70% людей, включая тех, кто давно не считает себя бедными.

Что такое «инфляция образа жизни»

В поведенческой экономике это называется lifestyle inflation, по-русски — инфляция образа жизни. Суть проста: когда доход растёт, привычки к тратам растут вместе с ним почти автоматически, и обычно быстрее, чем сам доход.

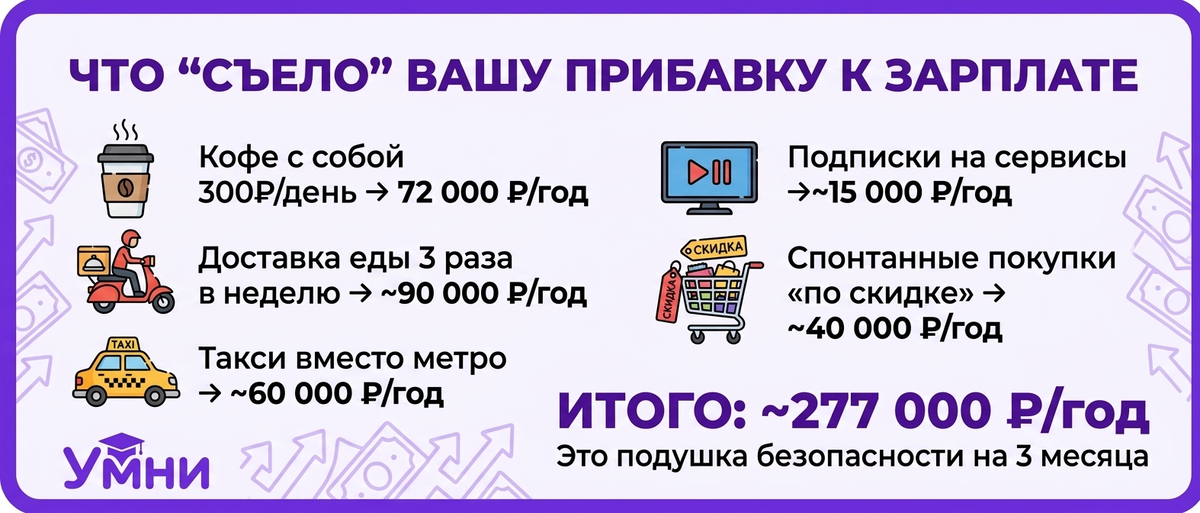

Механика такая. Человек зарабатывал 80 тысяч и привык, что кофе с собой — это выходные только. Потом стал зарабатывать 100 тысяч. Кофе с собой переехал в будние дни тоже. Ощущается это как «наконец могу себе позволить», а на деле — просто новая повседневная трата в 300-400 рублей в день.

В одиночку это выглядит несерьёзно. Ну, кофе. Кому от этого хуже. Но в реальности таких «маленьких повышений стандарта» за пару месяцев набирается десяток. Абонемент в более дорогой зал. Такси, когда можно было доехать на метро. Доставка, когда можно было приготовить. Плюс чуть более дорогие продукты, «раз уж можно». Плюс новая подписка. Плюс несколько разовых покупок, которые раньше откладывались, а теперь «я же могу позволить».

Каждая из этих привычек отдельно кажется безвредной. Вместе они съедают всю прибавку к зарплате и ещё немного сверху. Через полгода вы живёте так же напряжённо, как раньше, но уже на более высокий доход.

Почему это работает у всех

Главная причина — гедонистическая адаптация. Психологи изучают её с 70-х годов, и вывод простой: человек очень быстро привыкает к любому уровню комфорта и перестаёт его замечать. То, что вчера казалось роскошью, сегодня кажется нормой, а завтра — чем-то, без чего уже трудно обходиться.

С кофе это выглядит так: первую неделю каждый утренний стаканчик ощущается как маленький праздник. К концу месяца это уже рутина, и прекращение ощущается как лишение. Мозг перекалибровал норму.

Вторая причина — асимметрия движения. Подняться в стандарте легко и приятно. Спуститься вниз — мучительно. Это называется эффект храповика: механизм, который крутится только в одну сторону. Поэтому «я же раньше жил без этого» не работает как аргумент. Жил — да. Но сейчас мозг уже привык к новому нормальному, и откат ощущается как наказание.

Третья причина — невидимость мелких трат. По данным НАФИ, около 60% россиян не ведут никакого учёта — ни в приложении, ни в блокноте, ни даже в голове. Это значит, что большинство людей буквально не знают, куда у них уходят деньги. Не потому что они безответственные — а потому что мелкие траты на уровне 200-500 рублей не запоминаются вообще. Неделю спустя вы не вспомните, что брали кофе, покупали батарейки, скидывались на подарок и доплатили за доставку. Но в сумме это тысяча-полторы в день. И это именно то, что «неизвестно куда девается».

Простая математика: кофе с собой по 300 рублей в будние дни — это 6 тысяч в месяц и 72 тысячи в год. Это не «мелочь». Это отпуск средней семьи. Но по отдельным тратам это не ощущается как отпуск — это ощущается как ничто.

Ловушка силы воли

Обычный ответ на проблему — «надо стать дисциплинированнее» и «меньше тратить». Этот подход проваливается у всех. Причина не в том, что люди слабые, а в том, что сила воли — ограниченный ресурс.

Каждое решение «не купить» требует микроусилия. За день таких решений набирается десятки: не купить кофе, не взять такси, не заказать доставку, не кликнуть на скидку в телеграме, не добавить товар в корзину. К вечеру мозг истощён, и последнее решение почти всегда проигрывает. Ровно поэтому в поведенческой экономике рекомендации уровня «просто держите себя в руках» давно считаются бесполезными — они перекладывают всю работу на самый ненадёжный механизм.

Более того — жёсткие запреты ускоряют срыв. Это та же динамика, что с диетой: пока полностью отказываешь себе во всём, вроде держишься. Потом два срыва подряд — и возврат в точку старта. Потому что запрет создаёт эмоциональное напряжение, а снятие напряжения — это ещё одна покупка.

Правильный ответ — убрать ситуацию, в которой нужна сила воли. Не «запретить», а «сделать так, чтобы вопрос вообще не стоял».

Три шага, которые реально работают

Это не секреты и не магия. Это то, что рекомендуют поведенческие экономисты десятилетиями и что работает у большинства.

Шаг 1. Сначала заплатите себе

Главная привычка финансово устойчивых людей — не «тратить меньше», а откладывать первым. В день получения зарплаты фиксированная сумма автоматически уходит на отдельный счёт, и только то, что осталось, считается «доступным к трате».

Работает это потому, что устраняет точку выбора. Если деньги уже ушли, их уже нельзя потратить. Сила воли в этой схеме не задействована вообще. Через месяц-два человек адаптируется к новой сумме «чистого» дохода так же быстро, как раньше адаптировался к «грязному».

Конкретика: начинать можно с 5-10% от дохода, дальше постепенно поднимать до 15-20%. Даже 3 тысячи в месяц — это 36 тысяч в год и первые шаги к подушке.

Важная деталь: счёт должен быть отдельный, а не просто «другая сумма на основной карте». Физическое отделение работает лучше, чем любые метки в приложении.

Шаг 2. Правило 50/30/20

Это не закон, а ориентир, предложенный экономистом Элизабет Уоррен. Зарплата делится на три части:

- 50% — обязательные расходы: жильё, еда, транспорт, коммуналка, кредиты

- 30% — желания: кафе, развлечения, хобби, новые вещи

- 20% — накопления и погашение долгов

Главная ценность этого правила — оно явно разрешает тратить 30% на удовольствия. Без чувства вины. Потому что, как мы уже видели, запретительный подход ведёт к срыву.

Пропорции можно адаптировать под себя. Для молодых специалистов может быть 60/25/15, для тех, кто уже копит на крупную цель — 50/20/30. Важна не точная цифра, а три правила:

- Обязательные расходы не могут быть больше 60-65%, иначе накопления невозможны математически

- Удовольствия не удаляются полностью — иначе срыв

- Накопления — не «что останется», а отдельная категория, которую нельзя урезать ради желаний

Шаг 3. Цифровые конверты

Это техника, которую психологи называют ментальным учётом. Смысл: мозг гораздо лучше контролирует деньги, когда они зрительно разделены на цели, а не лежат единой суммой.

На практике это значит: накопления не должны валяться на одном счёте. Если вы копите на отпуск, подушку безопасности и новый ноутбук — заведите три отдельных «конверта» (в большинстве банковских приложений это делается в пару кликов). Вы будете видеть прогресс по каждой цели отдельно: «отпуск — 45 000 из 150 000, 30%». Это мощнейший мотиватор, который работает там, где абстрактное «у меня 95 тысяч накоплено» вообще не работает.

Дополнительный бонус: когда у вас три конверта, вы меньше лезете в подушку ради спонтанной покупки. Потому что каждая такая трата — это уже не абстрактное «взял немного», а «откатил отпуск на две недели назад».

Частая ошибка: «начну с понедельника»

Самая опасная мысль, которая ломает всю систему: «сейчас месяц пропустим, вот со следующей зарплаты всё настроим». Не настроите. Вот почему.

Финансовые привычки работают как спортивные: первый месяц — самый тяжёлый, после третьего — уже автопилот. Любой пропуск сбрасывает счётчик к нулю. Это не «силовое упражнение», которое можно пропустить и наверстать. Это ежедневный минимальный скелет, на котором держится всё остальное.

Вторая ошибка — начинать с больших сумм. Если вы решили, что откладывать будете 30% с первого же месяца — у вас есть три недели до первого срыва. Лучший старт — 5% от дохода, даже если это кажется «смешными деньгами». Смысл не в сумме, а в формировании механизма. Через три месяца сумма увеличивается, и вы этого уже не замечаете.

Памятка

- Инфляция образа жизни — это не про безответственность. Это автоматический механизм, который работает у всех, когда доход растёт быстрее, чем контроль над тратами

- Сила воли ненадёжна. Любая система, которая опирается на «просто не покупать», провалится через две-три недели

- Автоматизация — главный инструмент. В день зарплаты фиксированная сумма уходит на отдельный счёт. Всё. Больше ничего делать не нужно

- Начинать с 5-10% от дохода, постепенно доходить до 15-20%

- Использовать правило 50/30/20 как ориентир, не как закон. Главное — чтобы удовольствия не исчезли полностью

- Делить накопления на несколько «конвертов» по целям — так работает лучше, чем единая копилка

- Не откладывать старт. Первый месяц — самый важный. Нулевой пропуск сбрасывает систему в начало

Это только один раздел из того, что реально нужно знать о личных финансах. Есть ещё депозиты и их реальная доходность, кредиты и ловушки минимального платежа, налоговые вычеты, которые возвращают по десятки тысяч в год, и защита от мошенников — темы, в которых одна ошибка стоит больше, чем весь год накоплений.

В нашем курсе 18 коротких уроков по финансовой грамотности с конкретными примерами под российские условия. За два часа можно собрать рабочую систему управления деньгами — и начать видеть, куда они уходят, вместо того чтобы теряться в конце месяца.

Перестроить отношения с деньгами

🎓 umni.me - интеллектуальная гавань: короткие курсы по всему, что важно

🤖 neirolabs.ru - Все нейросети без иностранных карт и запрещенных сервисов

📱 Telegram - Модель разберется - канал команды с новостями и кейсами

*Статья носит образовательный характер и не является индивидуальной финансовой рекомендацией. Конкретные доли в формулах бюджета — ориентир, который нужно адаптировать под личную ситуацию.