Обратила внимание на то, что сейчас у Евротранса сильно выросла доходность к погашению, по одному из выпусков она перевалила за 100%! И поскольку эту цифру показывает и мой брокер с Смарт-Лаб, я решила обратить внимание на некоторые детали.

Разбирать буду ЕвроТранс БО-001Р-03, это выпуск с амортизацией, поэтому 17 июня компании предстоит выплатить по нему 25% от номинала. И мой главный вопрос, откуда брать деньги. Евротранс еще не опубликовал отчет по МСФО за 2025 год, поэтому сейчас абсолютно не понятно что у него происходит. Если смотреть на товарные запасы компании из отчета за 9 месяцев 2025 года, то там прям красота. Их хватало, чтобы расплатиться по всем долгам 2026 года. Но с даты составления того отчета прошло больше полугода, тут все могло измениться. Да и одно дело - запасы, а другое - возможность их быстро перевести в рубли и расплатиться по активам. И я понимаю, что Евротранс продает не мало бензина, что он может скинуть запасы быстро, но тут же вопрос, что у него могут быть другие долгосрочные контракты по которым он должен выкупать топливо каждый месяц. И там может быть условие "бери или плати".

Текущая стоимость облигации 72.37%, ставка купона - 13,60%, то есть текущая доходность выпуска 136/723,7=18,8% годовых. То есть этот выпуск по своему денежному потоку не сильно обгоняет многие более надежные выпуски облигаций.

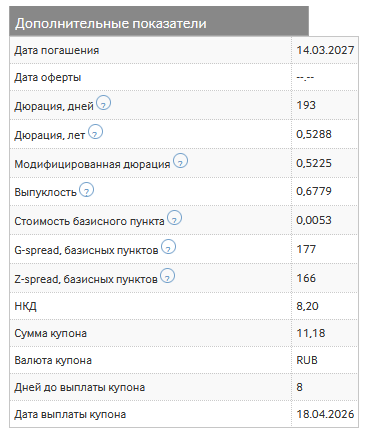

Полное погашение выпуска произойдет 14 марта 2027 года. По мере выплаты амортизации, размер купонов будет падать. Но если даже я посчитаю, что инвестор получит 12 выплат по 11,18 рублей, хотя это не так, то его общий профит будет 11,18*12+1000-723,7=410,46 рублей и это всего 410,46/723=56,7% за 337 дней. В годовых процентах это 56,7х365/337=61,41%. И это совсем не 109%, которые показывает Смарт-лаб!!!

Я уже давно на бирже и я не первый раз вижу, что доходности, которые показывает брокер/Смарт-лаб/Московская биржа оказываются не верными, именно поэтому я научилась на пальцах прикидывать порядок цифр. И я понимаю, что в данном случае доходность посчитана не верно из-за наличия амортизации. В моем расчете я не учитываю, что 25% будут высвобождены в июне, а потом еще 25% и еще 25%. Но даже если я посчитаю, что проинвестирую эту амортизацию под 20% годовых, мой общий доход будет меньше 109%!

В инвестициях есть такое понятие - дюрация - полный возврат вложений. Московская биржа пишет, что для данного выпуская дюрация составляет 193 дня. Я не верю и в это число. 193 дня - это 21 октября 2026 года. К этому моменту инвесторы получат амортизацию 2 раза и купоны на сумму 64,27 рублей! Итого 564,27 рублей, а не 723,7!

Настоящая дюрация - это 247 дней до момента выплаты третьей амортизации - 14 декабря 2026 года. Вы верите, что компания просуществует до этого момента без дефолта? Если да, то можно покупать. Не ИИР.

И как всегда оставляю свой ссылки: