Два месяца назад тысячи семей потеряли возможность взять вторую квартиру по льготной ставке. Причём многие узнали об этом уже в банке — когда пришли подавать заявку. С 1 февраля 2026 года правила семейной ипотеки изменились так, что спрос рухнул на 40%.

Разбираем, что именно поменялось, кого это ударило сильнее всего и как действовать тем, кто только планирует покупку.

Что случилось с семейной ипотекой 1 февраля?

Правительство ужесточило условия программы сразу по трём направлениям. Ставка осталась прежней — 6% годовых. Но получить её стало значительно сложнее.

Первое. Теперь на одну семью — только одна льготная ипотека. Раньше муж и жена могли оформить по отдельному кредиту: каждый брал квартиру под 6%. С 1 февраля это невозможно. Один кредит по семейной ипотеке — и точка.

Второе. Супруги обязаны быть созаёмщиками. Исключение одно — если у кого-то из супругов иностранное гражданство. Во всех остальных случаях оба в договоре. Это значит, что банк оценивает совокупную долговую нагрузку семьи целиком.

Третье. Закрыта «донорская» схема. Раньше можно было привлечь созаёмщика с ребёнком подходящего возраста — и получить льготную ставку, даже если сам заёмщик не имел права на программу. Теперь если донор использован, право на семейную ипотеку теряют и донор, и его супруг.

Почему государство пошло на такие ограничения? Бюджет субсидий на 2025 год был исчерпан досрочно. Семейная ипотека — самая дорогая для казны программа: при ключевой ставке 15% государство компенсирует банкам разницу между рыночной ставкой (~20%) и льготными 6%.

Как выглядит разница между 6% и рыночной ставкой в рублях?

Представьте: семья берёт квартиру за 8 млн рублей. Первоначальный взнос 20% — 1,6 млн. Кредит — 6,4 млн на 20 лет. Вот что получается при разных ставках:

- Параметр — Семейная 6% — Рыночная 20,3%

- Ежемесячный платёж — 45 858 ₽ — 109 466 ₽

- Переплата за 20 лет — 4 605 920 ₽ — 19 871 840 ₽

- Итого отдадите банку — 11 005 920 ₽ — 26 271 840 ₽

Разница в переплате — 15,3 млн рублей. Это не абстрактная цифра. Это две машины, ремонт и образование ребёнка. Вдумайтесь: 15 265 920 рублей — столько дополнительно заплатит семья, которая не прошла по условиям льготной программы.

А как думаете, почему банки не торопятся рассказывать клиентам про эту разницу? Им выгоднее выдать кредит по рыночной ставке.

Кто всё ещё может получить семейную ипотеку?

Базовые условия программы не изменились:

- Ставка: 6% годовых

- Первоначальный взнос: от 20%

- Лимит кредита: 12 млн ₽ (Москва, Подмосковье, Санкт-Петербург, Ленобласть) и 6 млн ₽ для остальных регионов

- Можно покупать только новостройку или строить дом

- Ребёнок должен быть рождён с 1 января 2018 года по 31 декабря 2030 года

Но теперь добавились ограничения: ни у одного из супругов не должно быть действующей льготной ипотеки. Проверяется по кредитной истории обоих.

Что делать, если у мужа уже есть IT-ипотека? Семейную ипотеку на жену оформить не получится — это тоже считается второй льготной ипотекой на семью.

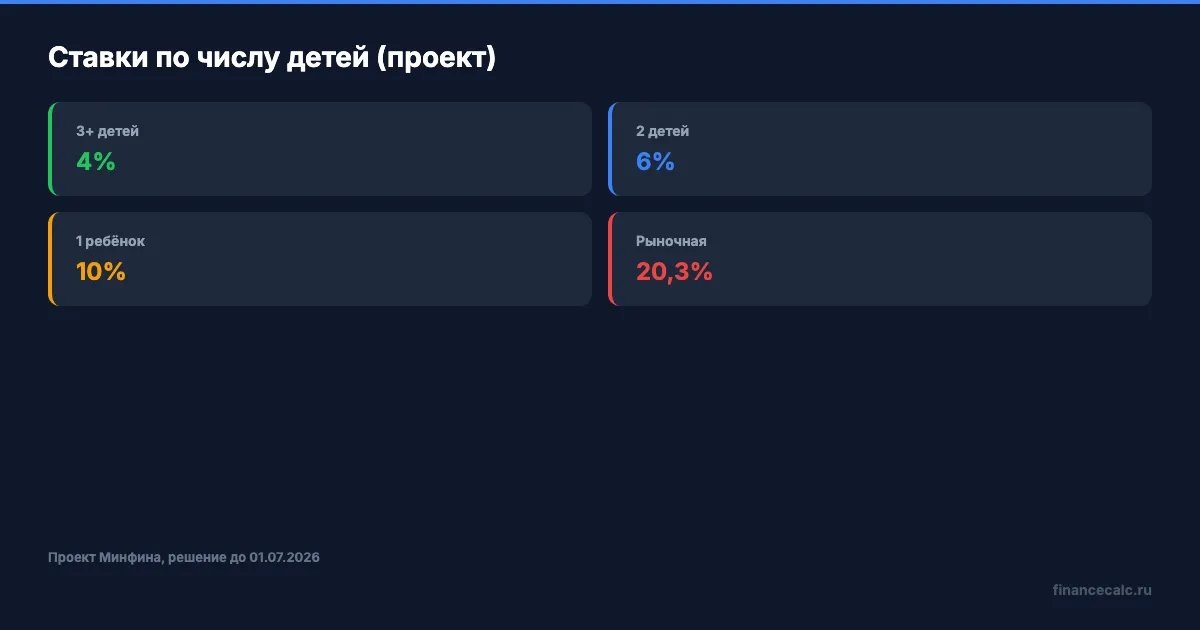

Что за дифференцированные ставки обсуждают к лету?

Это самая горячая новость для тех, кто ещё не подал заявку. Премьер-министр поручил Минфину и Минстрою до 1 июля 2026 года разработать предложения по дифференцированным ставкам в зависимости от количества детей.

Обсуждаемая модель:

- 1 ребёнок — 10%

- 2 ребёнка — 6% (как сейчас)

- 3 и более детей — 4%

Если это примут, семья с одним ребёнком будет платить значительно больше. Возьмём тот же кредит 6,4 млн на 20 лет:

- Ставка — Платёж — Переплата за 20 лет

- 4% (3+ детей) — 38 814 ₽ — 2 915 360 ₽

- 6% (2 детей) — 45 858 ₽ — 4 605 920 ₽

- 10% (1 ребёнок) — 61 798 ₽ — 8 431 520 ₽

Многие узнают об этом слишком поздно — когда ставку уже изменят. Разница между 6% и 10% по нашему примеру — 3,8 млн рублей переплаты и почти 16 000 ₽ в месяц.

На наш взгляд, если у вас один ребёнок и вы планируете покупку — стоит подать заявку сейчас, пока ставка 6%. Решение по дифференцированным ставкам может появиться уже летом.

Как работает комбоипотека и что нового в рефинансировании?

Если квартира стоит больше лимита программы, банки предлагают комбинированную ипотеку: часть суммы — под 6%, остаток — по рыночной ставке. Допустим, квартира в Москве за 15 млн. Первоначальный взнос 3 млн. Остаток 12 млн:

- 12 млн — под 6% по семейной ипотеке

- Но если ПВ меньше и кредит выходит за лимит — разницу банк выдаёт по рыночной ставке ~20%

С 1 февраля появилась новая возможность: рефинансирование рыночной части комбоипотеки. То есть вы можете перекредитовать сверхлимитную часть в другом банке по более низкой ставке, а льготные 6% по основной части сохранятся. Раньше это было невозможно.

Посчитайте свою ситуацию — цифры могут удивить. Даже снижение рыночной части на 2-3 процентных пункта экономит сотни тысяч рублей за весь срок.

Спрос упал на 40% — это хорошо или плохо для покупателя?

После ужесточения правил спрос на семейную ипотеку обвалился более чем на 40%. Для рынка это шок. Для покупателей — неоднозначная ситуация.

С одной стороны, застройщики теряют клиентов. А это значит — скидки, акции, готовность торговаться. В марте-апреле 2026 года уже видны предложения с субсидированными ставками от застройщиков и расширенные программы рассрочки.

С другой стороны, меньше выдач — меньше нагрузка на бюджет. Это повышает шансы, что программу продлят и после 2030 года.

Что бы сделала Ирина, наша читательница, в такой ситуации? Если у неё двое детей и нет действующей льготной ипотеки — сейчас оптимальный момент: ставка 6%, конкуренция среди покупателей снизилась, застройщики гибче.

Какие ошибки допускают при оформлении после новых правил?

Ошибка 1. Не проверяют кредитную историю супруга. Если у мужа есть микрозайм с просрочкой — банк откажет обоим, потому что теперь оба созаёмщики.

Ошибка 2. Подают заявку, не закрыв старую льготную ипотеку. Даже если по ней осталось 50 000 рублей — система увидит действующий льготный кредит и заблокирует новый.

Ошибка 3. Ждут дифференцированных ставок с расчётом на 4%. Если у вас двое детей, вы уже сейчас получаете 6%. При переходе к новой модели ставка для вас не изменится — зато можете потерять время и попасть на подорожание жилья.

Ошибка 4. Разводятся ради двух ипотек. Новые правила учитывают историю: если на момент выдачи первой ипотеки вы были в браке — вторую льготную после развода не дадут.

Как рассчитать свой платёж по семейной ипотеке?

Воспользуйтесь ипотечным калькулятором на financecalc.ru — введите стоимость квартиры, первоначальный взнос и срок. Поставьте ставку 6% для семейной ипотеки и сравните с рыночной 20,3%. Разница в ежемесячном платеже покажет, сколько вы экономите.

Если вы уже оформили ипотеку по рыночной ставке — проверьте, не подходите ли вы под рефинансирование в семейную ипотеку. Условия: ребёнок рождён после 1 января 2018 года, квартира в новостройке.

Как думаете — при текущих правилах есть смысл торопиться с семейной ипотекой, или лучше дождаться снижения рыночных ставок? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как купить квартиру без первоначального взноса: 3 реальных способа и подводные камни каждого. С расчётами переплаты.