Люди, когда работают где-то, проецируют свою профессиональную деятельность на обычную жизнь. Кто работает поваром — готовит дома или обустраивает кухню по кулинарным правилам. Водители и за своими личными машинами часто хорошо следят. Доктора лечат всех вокруг и помимо работы. Ну и так далее.

Конечно, это относится к тем, кто любит свою профессию и не хочет быть «сапожником без сапог».

Вот и я с прошлого года, как вышла активно на работу экономистом, внедрила в свою семью ежедневный учёт. Я и раньше это делала (подробнее написала вот в этой статье).

Спустя почти год ведения это уже вошло в неотъемлемую привычку жизни, и начиная с начала этого года я решила перейти на новый уровень — сформировать личные финансовые цели для сбережения.

Конечно, как и всем, хочется, чтобы с неба взяли и свалились большие суммы — я ведь хорошая и достойна этого))) Но умом-то понимаю, что такого не бывает и нужно желаемое достигать самостоятельно.

По всем правилам постановки крупных целей — нужно разделить слона на мелкие кусочки. Итак, приступаем.

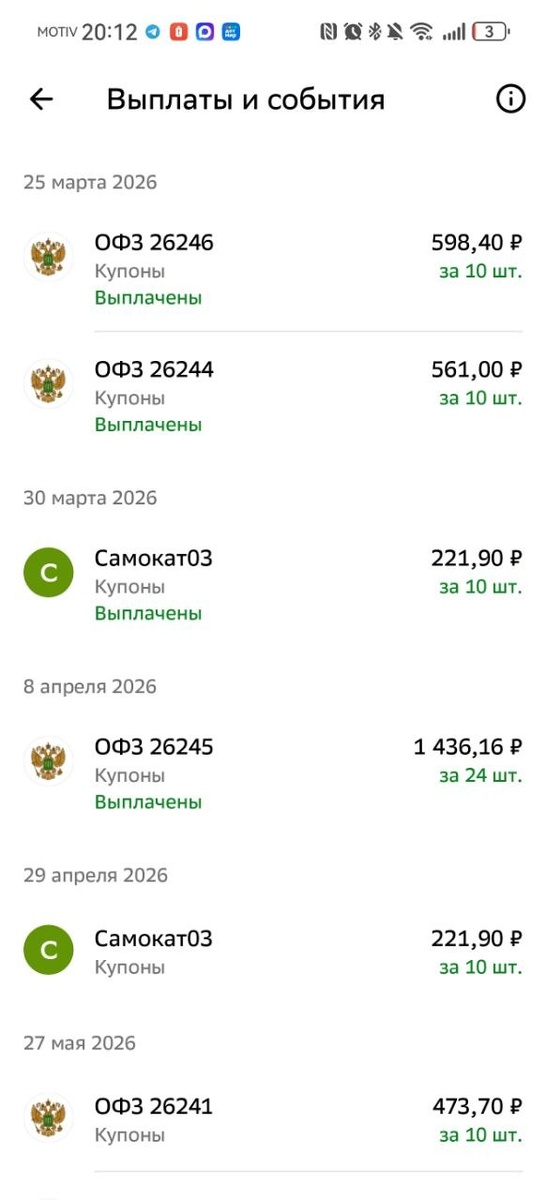

🎯 Цель 1. Сформировать ежемесячный купонный доход (брокер Сбер)

Цель долгосрочная, желаемая в дальнейшем будущем — 100 тысяч ежемесячного дохода, но за год для многодетной матери недостижимая. Распишу более реально на 2026.

Начинаем с закупа облигаций ОФЗ с ежемесячным получением купонов. Потом нахожу и добавляю корпоративные облигации.

Расписываю пока небольшие цели на год получения и реинвестирования купонного дохода ежемесячно:

✅ 100₽

✅ 200₽

✅ 300₽

✅ 500₽

✅ 1000₽

⬜ 2000₽

Эти цели я ставила в начале года, и самым главным рывком было то, что получила налоговый вычет и почти всю полученную сумму инвестировала в облигации.

На момент публикации статьи сейчас в среднем приходит 1000–1200₽ ежемесячных купонов.

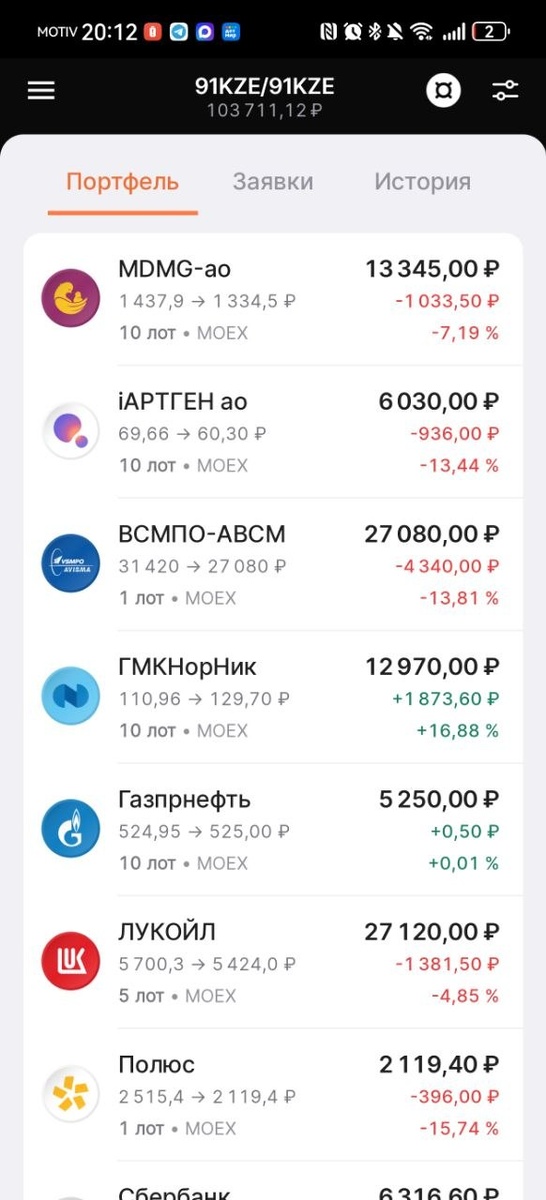

📈 Цель 2. Увеличить количество акций в ИИС портфеле (брокер Финам)

У меня давно был ИИС (ещё с 2017 года), потом обычный брокерский счет. Теперь ради налоговых преференций также планирую держать ИИС на долгий срок.

На период планирования данной цели уже были некоторые акции в портфеле, а на год планирую увеличение позиций и добавление некоторых компаний.

Мои цели по акциям:

✅ Мать и дитя — до 10 (сейчас уже 10)

✅ Газпромнефть — до 10 (сейчас уже 10)

✅ ВСМПО-АВИСМА — держу 1

⬜ Лукойл — до 10 (сейчас 5)

⬜ Норникель — до 15 (сейчас 10)

⬜ Сбер — до 50 (сейчас 20)

⬜ Полюс — до 10 (сейчас 1)

⬜ Артген — до 30 (сейчас 10)

Как достигну данного количества, то обязательно добавлю и разбавлю продовольствием и IT.

Пополняю этот счет в основном благодаря продажам на Авито и суммам с кешбэков. Таким образом устроила сама себе геймификацию 💰

💰 Цель 3. Собрать подушку безопасности

Сумма сбора на этот счет небольшая — 100 тысяч. И если внять всем правилам, то это ничтожно мало и не покрывает расходы даже одного месяца жизни.

Но сейчас действительно тяжело накопить, не то что раньше, когда и на взнос откладывали, и на газификацию, и ранее на свадьбу с машиной.

Расходы на обязательные платежи детей (садики, продленка, питание в школе, логопед) занимают до 4–5 части всего семейного ежемесячного бюджета (не считая одежек, обувок и питания). Раньше, конечно, так не было и было проще. Ну а сейчас уж как есть — довольствуемся и тем, что имеем.

Выбрала для вклада Озон банк. Приятненько было узнать, что там на открытом вкладе ежедневно проценты капают вне зависимости от любой суммы. Так там насобирала пока что 20 тысяч на текущий момент.

✅ 5к

✅ 10к

✅ 20к

⬜ 30к

⬜ 40к

⬜ 50к

⬜ 60к

⬜ 70к

⬜ 80к

⬜ 90к

⬜ 100к

Открыть счет в Озон банке с ежедневным приростом можно по этой ссылке

📊 Цель 4. Ежемесячно пополнять ПДС

Открыла счет в программе долгосрочных сбережений ещё в конце 2024 года и старалась почти каждый месяц пополнять по 2000₽. Плюс зачисление господдержки за 2024 год, начисление инвестдохода и перевод средств накопительной пенсии по той непонятной реформе, что была примерно в 2014 году.

Сейчас там на счете 45 тысяч рублей. Небольшое начало есть.

ПДС я получу или при достижении пенсионного возраста единой крупной суммой, или напишу заявление о ежемесячной выплате равной платежа вдобавок к основной пенсии (если такая будет), или эта сумма будет наследоваться наследниками первой очереди.

💪 Итог: копить не тратить

Тяжело и нужна дисциплина и выдержка. Тем более когда вокруг столько хотелок, планов, срочных платежей и всякого такого мимолётного.

Но тем не менее, несмотря на огромное количество плановых и внеплановых трат, стараюсь продолжать придерживаться финансовой дисциплины как одной из главных целей года.

А у вас есть финансовые цели на 2026? Делитесь в комментариях — вместе копить веселее! 👇

#финансыдлямам #инвестициидляначинающих #ИИС #ОФЗ #купонныйдоход #подушкабезопасности #ПДС #многодетнаямама #бюджетирование #экономиствдекрете #финансоваядисциплина #копилка #2026цели