Как дефицит Пенсионного фонда в 1,2 трлн рублей меняет бюджет и экономику страны

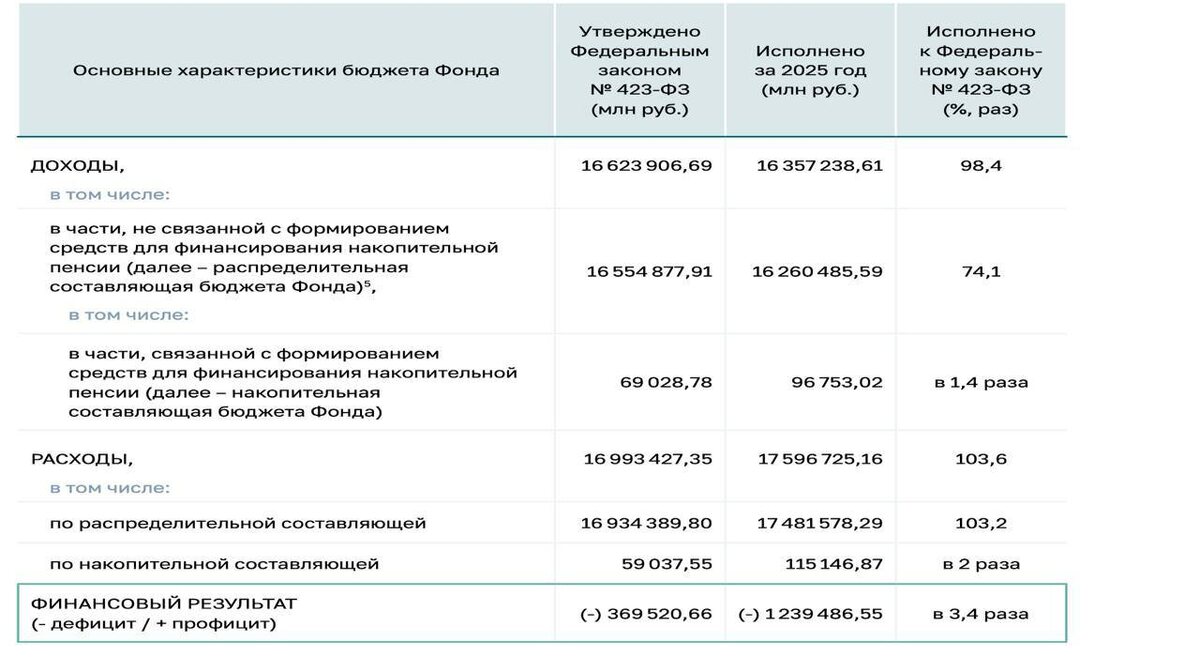

Дефицит Пенсионного фонда по итогам 2025 года достиг 1,2 трлн рублей — это в 3,5 раза больше показателя предыдущего года. Для граждан это сигнал о давлении на систему выплат и возможных изменениях правил. Для экономики — рост нагрузки на федеральный бюджет и перераспределение ресурсов.

Масштаб проблемы в цифрах

Пенсионная система финансируется за счёт страховых взносов работодателей и трансфертов из бюджета. Когда собственных доходов фонда не хватает, разницу покрывает государство. Рост дефицита до 1,2 трлн рублей означает усиление зависимости от бюджета.

На фоне замедления экономического роста и демографического спада это становится структурным фактором. Число занятых растёт медленнее, чем количество пенсионеров, а значит, нагрузка на одного работающего увеличивается.

Почему традиционная модель даёт сбой

Система солидарного финансирования предполагает баланс между поступлениями страховых взносов и объёмом выплат. Однако старение населения, рост теневой занятости и стагнация реальных доходов сокращают базу взносов.

С точки зрения бюджетной устойчивости возникает дилемма: либо увеличивать трансферты, либо корректировать параметры системы — возраст выхода на пенсию, формулу индексации, тарифы страховых взносов.

Как это влияет на бизнес

Для компаний ключевой риск — возможное повышение фискальной нагрузки. Рост страховых взносов напрямую увеличивает издержки на персонал. Альтернатива — усиление контроля за фондом оплаты труда и борьба с неформальной занятостью.

Крупный бизнес уже закладывает в финансовые модели сценарии изменения налоговой нагрузки. Малые предприятия чувствительны к таким корректировкам сильнее, поскольку доля расходов на персонал у них выше.

Возможные сценарии

Первый путь — наращивание бюджетных трансфертов за счёт перераспределения расходов или увеличения госдолга. Второй — структурная реформа системы, включая развитие накопительных элементов и стимулирование добровольных пенсионных программ.

Финансовые организации в этом контексте получают пространство для роста сегмента долгосрочных сбережений. Негосударственные пенсионные фонды и страховые компании могут усилить позиции, если государство сделает ставку на смешанную модель.

Рост дефицита — это индикатор демографического и экономического давления. От того, какой сценарий будет выбран, зависит структура налогов, динамика зарплат и устойчивость государственных финансов в ближайшие годы. 📊

Как там с деньгами?