Расчёт по страховым взносам (РСВ) в ФНС и ЕФС-1 в части СВ (взносы на травматизм) в СФР — оба отчёта претерпели изменения, так как:

- ввели обязательную уплату взносов за руководителей коммерческих организаций,

подробнее об этих и других изменениях по страховым взносам с 2026 года - в нашей статье.

Расчёт по страховым взносам (РСВ) за 1 квартал 2026

📄 Какие формы РСВ действуют?

Новая форма РСВ (Приказ ФНС от 04.02.2026 № ЕД‑1‑11/67@) вступает в силу только с 6 мая 2026 года. Однако для отчёта за 1 квартал ФНС разрешила использовать предыдущую форму (в ред. Приказа от 13.09.2024 № ЕД-7-11/739@), которая уже учитывает все изменения для МСП, а именно, Приложение 3.1 обязательно к заполнению для МСП из приоритетных отраслей с пониженным тарифом.

До 5 мая ФНС принимает оба варианта. С 6 мая — строго по новой форме.

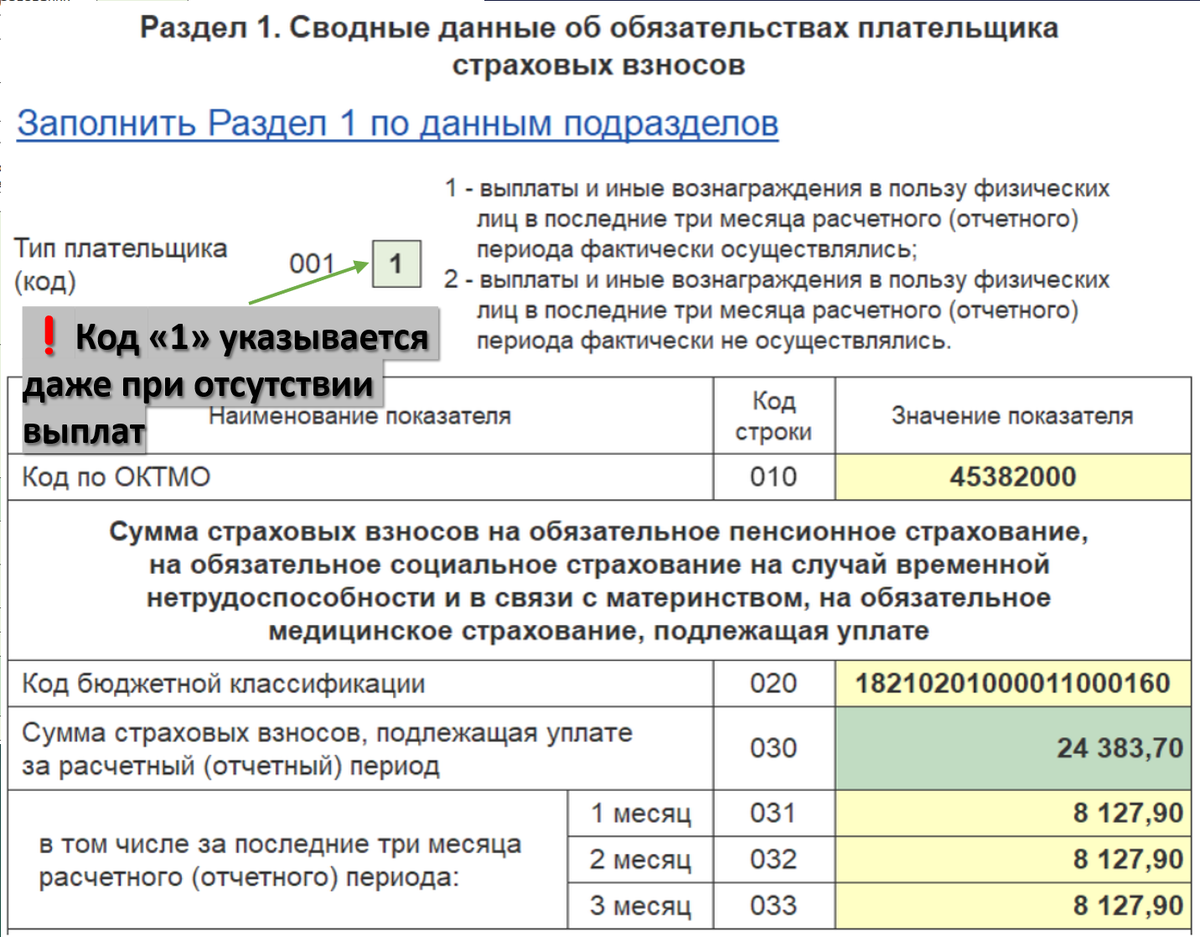

Ситуация 1. ЗП руководителя отсутствует или <МРОТ

1. Раздел 1 заполняется в части сумм страховых взносов исходя из МРОТ за 1-3 месяцы квартала:

2. Подраздел 1 Раздела 1 заполняется в части застрахованных лиц, облагаемой базы и суммы исчисленных страховых взносов (Код тарифа 01):

3. Раздел 3:

Таким образом, отчет заполняется так, как если бы выплаты производились или были равны МРОТ.

Ситуация 2. Организация применяет пониженный тариф (15%)

1. Раздел 1 заполняется в части сумм страховых взносов за 1-3 месяцы квартала:

Взносы рассчитываются следующим образом:

- 30% — с части выплаты в пределах 1,5 МРОТ;

- 15% — с части выплаты, превышающей 1,5 МРОТ.

Пример расчета взносов (15%):

Начислено: 80 000руб.

1) (27 093 * 1,5) * 30% = 40 639,50 * 30% = 12 191,85руб.

2) (80 000 - 40 639,50) * 15% = 39 360,50 * 15% = 5 904,08руб.

Итого взносы к уплате — 18 095,93руб.

2. Подраздел 1 Раздела 1 заполняется в части застрахованных лиц, облагаемой базы и суммы исчисленных страховых взносов (Код тарифа 01 для 30%) и (Код тарифа 32 для 15%):

Новый код тарифа «32»

Для МСП, применяющих пониженный тариф 15%, с 1 квартала 2026 года используется код тарифа «32» (вместо прежнего «20»).

3. Приложение 3.1 к Разделу 1

Указывается код плательщика (15% или 7,6%), общая сумма доходов и сумма доходов по основной деятельности:

4. Раздел 3:

ЕФС-1 (травматизм) за 1 квартал 2026

Раздел 2 — расчёт по взносам на травматизм (НС и ПЗ). Структура осталась прежней, но есть важное изменение:

При заполнении ЕФС-1 за 1 квартал 2026 нужно указывать «отчётный» код ВЭД из выписки ЕГРЮЛ/ЕГРИП. Но важный нюанс: новые «отчётные» коды налоговая загрузит не ранее 15 апреля 2026 года.

🙏Рекомендация: скачайте свежую выписку из ЕГРЮЛ/ЕГРИП после 15 апреля, найдите раздел с кодами «отчётного» типа и используйте его при заполнении Раздела 2 ЕФС-1.

Ситуация 1. ЗП руководителя отсутствует

Ситуация 2. ЗП руководителя <МРОТ

🗓️ Срок сдачи: не позднее 27 апреля 2026 года (перенос из-за выходного дня).

⚠️Главные риски и как их избежать:

- Неправильный тариф в РСВ. Если ошибочно применили пониженный тариф 15%, не имея на это права, — штраф и доначисление взносов с начала квартала. Проверьте: ваш основной ВЭД в перечне? Доля доходов от него ≥70%?

- Устаревшая программа. Обязательно обновите 1С и другое ПО — новые формы, коды и алгоритмы расчёта должны быть актуальными.

- Старый ВЭД в ЕФС-1. Если укажете «заявительный» код вместо «отчётного» — возможны расхождения с данными ФНС. Скачайте свежую выписку после 15 апреля и проверьте.

- Пропуск сдачи. В конце апреля высокая нагрузка на операторов ЭДО, не откладывайте отправку на последний день.

- Директор без зарплаты. Если у директора нет начислений, всё равно нужно начислять взносы с МРОТ и отражать это в отчетах.

🔗Полезные ссылки

Об этих и других изменениях по страховым взносам с 2026 года

Статья 427. Пониженные тарифы страховых взносов

ПЕРЕЧЕНЬ ВЭД ДЛЯ ПРИМЕНЕНИЯ ЕДИНОГО ПОНИЖЕННОГО ТАРИФА СТРАХОВЫХ ВЗНОСОВ