Разбираем отчёт за 2025 год, оцениваем влияние цен на коксующийся уголь и отвечаем на главный вопрос: стоит ли покупать акции одного из лидеров угольной отрасли после глубокой просадки?

Распадская – это ведущий производитель коксующегося угля в России, входящий в периметр EVRAZ. Последние пять лет я ждала момента, когда компания начнёт торговаться недорого, и, кажется, этот момент настал. Капитализация компании составляет около 100 млрд руб., а потенциал восстановления после убыточного 2025 года выглядит вполне реальным. Цены на коксующийся уголь начали расти в первом квартале 2026 года, и если эта тенденция закрепится, Распадская может не только выйти в прибыль, но и порадовать акционеров дивидендами.

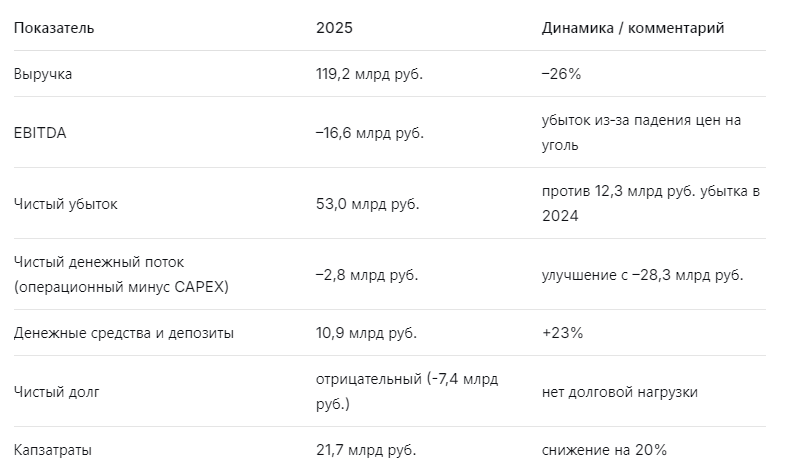

Отчёт за 2025 год, конечно, слабый: выручка упала на 26% (до 119,2 млрд руб.), EBITDA стала отрицательной (минус 16,6 млрд руб.), чистый убыток составил 53 млрд руб. Однако компания сохранила отрицательный чистый долг (денег на счетах больше, чем обязательств), сократила капитальные затраты и улучшила операционную эффективность. При текущей цене 155,15 руб. и целевой 220 руб. через 2 года потенциал роста составляет около 42% без учёта возможных дивидендов.

Я считаю, что Распадская становится интересной для долгосрочных инвесторов, готовых переждать волатильность сырьевых рынков. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Несмотря на убыток, компания сохраняет финансовую устойчивость: денег на счетах больше, чем долгов. Это критически важно в условиях высокой ключевой ставки. Кроме того, себестоимость тонны концентрата снизилась на 10%, что говорит об эффективной работе менеджмента.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы обманчивы, но фундаментальный перелом близок»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Сейчас формальные мультипликаторы Распадской не работают, потому что прибыль отрицательна. Но форвардный P/E на 2027 год, по моим расчётам, составит около 6,9х, что выше исторической нормы (4,8х). Однако это не должно смущать: компания выходит из глубокого циклического спада. Если цены на коксующийся уголь закрепятся на текущих уровнях (выше 200–220 долл. за тонну), то EBITDA может восстановиться до 30–40 млрд руб., а чистая прибыль – до 15–20 млрд руб. Моя целевая цена – 220 руб. через 24 месяца. Потенциал роста – 42% от текущих 155 руб. Риск – затяжное восстановние цен на уголь».

🛡️ Ella Sterling: «Дивиденды вернутся не раньше 2027 года, но долговая безопасность радует»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Распадская исторически платила дивиденды, но в 2024–2025 годах из‑за убытков выплат не было. Я ожидаю, что дивиденды могут возобновиться только в 2027 году при условии устойчивой прибыли. Прогноз – около 18 руб. на акцию, что даст доходность 11,6% к текущей цене. Однако это не гарантировано. Главный плюс – отрицательный чистый долг. Компания может пережить любой кризис, не опасаясь банкротства. Для консервативного инвестора это важный сигнал. Я бы рекомендовала покупать только тем, кто готов ждать 2–3 года и не нуждается в дивидендах сейчас».

🚀 Kai Zero: «Технически – дно, жду отскока»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Распадской с 2022 года упали с 470 руб. до текущих 155 руб. – коррекция почти 70%. На недельном графике сформировалась зона поддержки 140–160 руб., от которой цена уже отскакивала. Индикаторы перепроданы. Для спекулянта это идеальная точка входа: стоп ниже 130 руб., цель 200–220 руб. в течение 6–12 месяцев. Фундаментальный катализатор – рост цен на уголь. Я открываю небольшую позицию».

📈 Почему сейчас акции недороги?

Капитализация Распадской упала до 100 млрд руб., что сопоставимо с уровнями 2018–2019 годов, хотя выручка компании за это время выросла на 75%, а активы увеличились на 88%. Рынок слишком пессимистично оценивает перспективы угольной отрасли, но цены на коксующийся уголь уже начали восстанавливаться в первом квартале 2026 года. Если тренд продолжится, EBITDA компании может вернуться к положительным значениям уже в 2026 году, а чистая прибыль – в 2027 году.

Кроме того, компания активно сокращает капзатраты и оптимизирует себестоимость. Денежная себестоимость тонны концентрата снизилась на 10%, что при росте цен даст хороший операционный рычаг.

💰 Прогноз дивидендов и целевая цена

Справедливая цена через 24 месяца – 220 руб. (потенциал роста +42%). С учётом возможных дивидендов общая доходность может составить 50–55%. Риск я оцениваю как 4 из 10 (циклический, зависимость от цен на сырьё).

📌 Мой личный взгляд

Я ждал этого момента лет пять. Распадская наконец-то торгуется недорого. Причины для оптимизма:

- Отрицательный чистый долг. Компания не зависит от дорогих кредитов.

- Снижение себестоимости. При росте цен маржинальность резко вырастет.

- Восстановление цен на уголь. Тренд начался в 1 квартале 2026 года.

- Низкая капитализация. 100 млрд руб. – это уровень, который не учитывает потенциал восстановления.

Моя рекомендация:

- Дивидендным инвесторам – пока не рекомендую (дивидендов нет, но в 2027 году могут появиться).

- Долгосрочным инвесторам – можно начинать формировать позицию, покупая частями на уровнях 140–160 руб.

- Спекулянтам – покупать от текущих уровней со стопом ниже 130 руб., цель 200–220 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: когда компания с нулевым долгом и растущими ценами на сырьё падает в 3 раза от максимумов – это может быть шансом.