Разбираем результаты 2025 года, оцениваем переходный этап и отвечаем на главный вопрос: стоит ли верить в восстановление лидера аквакультуры после падения прибыли и роста долга?

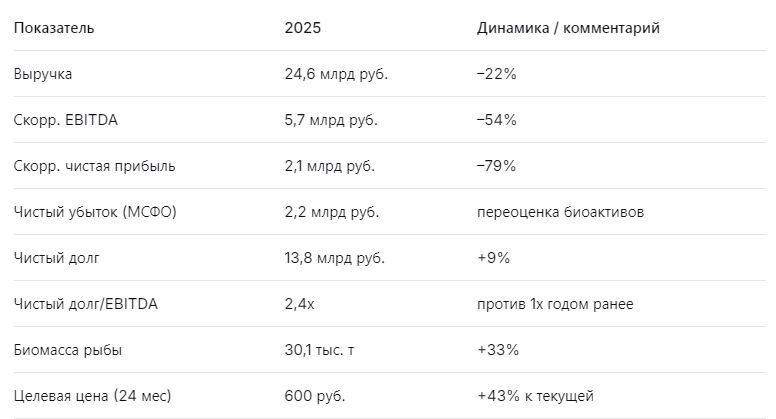

Инарктика — это главный производитель красной рыбы в России (атлантический лосось и форель). Компания управляет 13 фермами в Баренцевом море и 34 участками в Карелии, строит собственный завод кормов и развивает мальковые заводы. Но 2025 год стал для неё тяжёлым: выручка упала на 22% (до 24,6 млрд руб.), EBITDA сократилась на 54%, скорректированная чистая прибыль рухнула на 79% (до 2,1 млрд руб.), а чистый убыток с учётом переоценки биологических активов составил 2,2 млрд руб. Чистый долг вырос, и соотношение чистый долг/EBITDA подскочило с 1х до 2,4х.

Однако есть и позитив: биомасса рыбы в воде достигла 30,1 тыс. тонн (+33% г/г), компания наращивает вертикальную интеграцию (собственные мальковые заводы) и готовит базу для восстановления продаж. Рынок красной рыбы в России продолжает расти, а текущие цены на акции (418,6 руб.) выглядят как «дно» переходного периода.

При текущей цене 418,6 руб. справедливая оценка, по моим расчётам, составляет 600 руб., а потенциальная доходность с учётом дивидендов за 2 года — 61,25%. Риск я оцениваю как 4 из 10 (повышенный из‑за волатильности цен на рыбу и биорисков). Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Финансовые показатели слабые, но операционные — обнадёживающие. Компания прошла пик логистических проблем и биорисков, зарыбила новые объёмы и готовится к увеличению продаж в 2026–2027 годах.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы выросли, но фундаментально компания не сломана»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«На первый взгляд, P/E у Инарктики сейчас высокий из‑за упавшей прибыли, но форвардный P/E на 2027 год составляет около 6х — это ниже исторической нормы (7,2х за 6 лет). EV/EBITDA выросло до 7,5х, что уже не так дёшево. Однако главное — биомасса растёт, и к 2027 году компания может вернуться к выручке 32–34 млрд руб. и прибыли 6,5–8,5 млрд руб. Моя модель даёт справедливую цену 600 руб. через 2 года. Для долгосрочного инвестора текущая просадка — возможность, но нужно быть готовым к волатильности».

🛡️ Ella Sterling: «Дивиденды неопределённы, но долговая нагрузка ещё терпима»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«У Инарктики нет чёткой дивидендной политики. По историческим данным, выплаты были нерегулярными. Я ожидаю дивиденды за 2026–2027 годы в размере 25–50 руб. на акцию, что даст доходность 6–11,9% — неплохо, но не гарантировано. Риск повышенный (4/10): долг вырос, EBITDA упала, и соотношение чистый долг/EBITDA = 2,4х уже находится в жёлтой зоне. Однако компания имеет устойчивый спрос на свою продукцию и развивает собственное производство кормов и мальков, что снижает внешние риски. Для дивидендного портфеля я бы не рекомендовал, а для роста — можно присмотреться».

🚀 Kai Zero: «Технически — зона накопления, жду пробоя»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции Инарктики с 2021 года скорректировались с 860 руб. до текущих 418 руб. — падение более 50%. На недельном графике сформировалась мощная зона поддержки 400–420 руб., от которой цена уже отскакивала. Сейчас индикаторы перепроданы, объёмы низкие. Для спекулянта идеальная точка входа — текущие уровни с целью 500–550 руб. в краткосрочной перспективе и 600 руб. на горизонте года. Стоп — ниже 380 руб. Я открываю небольшую позицию».

📈 Почему я верю в восстановление?

- Биомасса выросла на 33% — это прямой запас будущей выручки. Рыба, которая уже в воде, превратится в продажи в 2026–2027 годах.

- Вертикальная интеграция. Собственные мальковые заводы и строящийся кормовой завод снижают зависимость от импорта и биорисков.

- Рынок растёт. Потребление красной рыбы в России увеличивается, импорт сокращается, отечественные производители наращивают долю.

- Текущая цена — психологическое дно. 418 руб. — это уровни 2020–2021 годов, когда компания была в разы меньше по биомассе и выручке.

💰 Прогноз дивидендов и целевая цена

Справедливая цена через 24 месяца — 600 руб. (потенциал роста +43%). С учётом дивидендов общая доходность может составить 61–65%. Риск — 4/10 (повышенный из‑за волатильности цен на рыбу и возможных биологических проблем).

📌 Мой личный взгляд

Я не держу Инарктику в портфеле, но считаю её интересным спекулятивным активом на восстановление. Причины для осторожного оптимизма:

- Операционный разворот. Биомасса растёт, мальковые заводы заработают на полную мощность.

- Дешёвая оценка. Форвардный P/E ~6х для компании с растущим спросом — это не дорого.

- Государственная поддержка. Аквакультура — стратегическая отрасль.

Но есть и риски: долг, нестабильные дивиденды, зависимость от цен на рыбу и импортных кормов.

Моя рекомендация:

- Дивидендным инвесторам — не рекомендую (неопределённость выплат).

- Долгосрочным инвесторам — можно присматриваться, но лучше покупать частями при откатах ниже 400 руб.

- Спекулянтам — покупать в диапазоне 400–420 руб. со стопом ниже 380 руб., цель 500–600 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: когда биомасса растёт, а цена падает — это может быть лучшим временем для входа.