Сбор заявок 8 апреля 2026,

Размещение 10 апреля 2026

📚 Параметры выпуска:

🔸 Объем: 1 000 млрд ₽

🔸 Номинальная стоимость: 1000 ₽

🔸️ Серия: 002Р-05

🔸 Ставка купона: до 20,5%

🔸 Купон: ежемесячный

🔸 Срок: 3 года (1080 дней)

🔸️ Оферта: отсутствует

🔸️Амортизация: 16% после 31–32 купонов, 17% после 33–36

🔸️ Доступно: для неквалов

✅️Коротко по паспорту: АО «Эталон-Финанс» — это финансовая «прокладка» внутри группы «Эталон». По бумагам у него ОКВЭД «управление недвижимостью», а в жизни он ещё и собирает деньги с рынка и перегоняет их девелоперским «дочкам».

Акционерная структура «материнской» группы выглядит так: Основной акционер АФК «Система» ~49%

✅️Рейтинг у эмитента — ruA- от Эксперт РА и A-.ru от НКР. Уровень приличный — не мусорный, но и не «премиум».

🔸️Эксперт РА присвоил этому выпуску рейтинг А- в апреле 2026г

🏗 А что у группы с делами?

✅️Головная группа «Эталон» — один из крупнейших федеральных девелоперов России (11-е место по объёму текущего строительства). Строит в Москве, Питере, Екатеринбурге, Новосибирске, Омске и ещё куче городов.

🌿В феврале 2026 года группа провела SPO на 18,4 млрд рублей. Деньги пошли в компанию (cash-in), и из них 14,1 млрд улетели на покупку АО «Бизнес-Недвижимость» у АФК «Система». В сделку вошли 42 земельных участка в Москве и Санкт-Петербурге. Потенциальную выручку от будущих проектов оценивают аж в 185 млрд рублей до 2032 года.

😃💼💰«Мы купили у мамы землю за 14 млрд, построим на ней дома, продадим за 185 млрд — вот вам и бизнес-модель». Всем бы так.

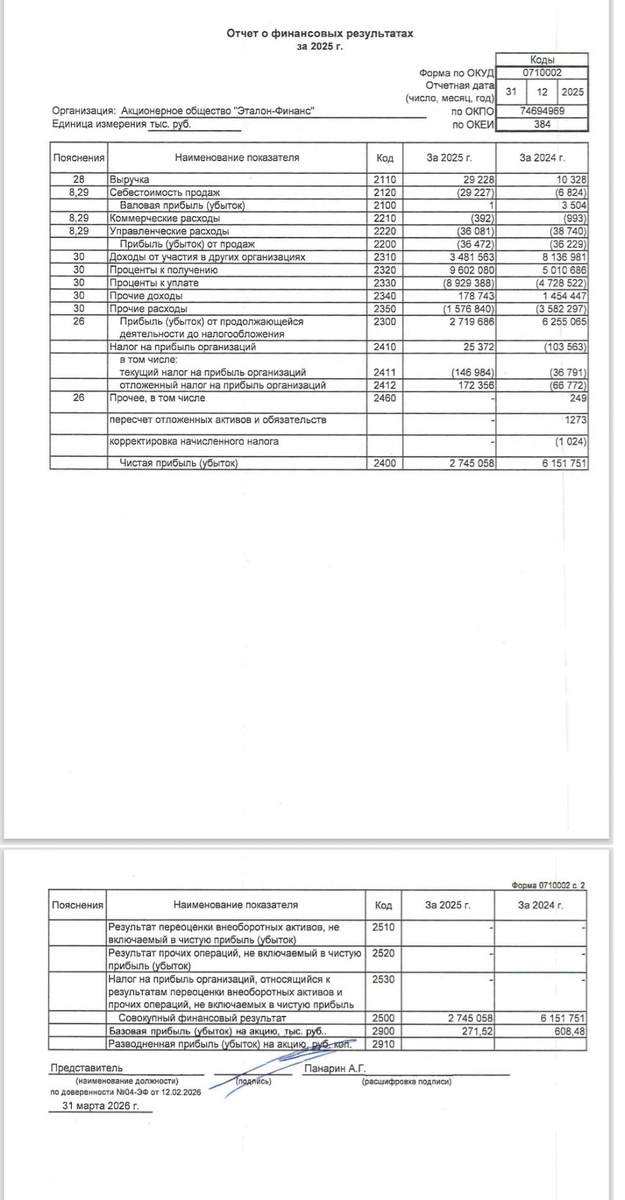

✅️💼💰Вернёмся к самому «Эталон-Финансу». По отчётности за 2025 год (тыс. руб.):

✅️Показатели 2025 к 2024

🔸️Выручка 29 228 к 10 328

🔸️🚩Прибыль от продаж (36 472) к (36 229), т.е. минусы

🔸️Проценты к получению 9 602 080 к 5 010 686

🔸️🚩Проценты к уплате (8 929 388) (4 728 522)

🔸️🚩Чистая прибыль 2 745 058 к 6 151 751 (⬇️55%)

✅️В 2025 году маржа сжалась, а доходы от участия в других организациях рухнули

✅️🚩Главный нокаут — денежный поток (тыс. руб.):

✅️2025 к 2024

🔸️Текущая деятельность (7 266 612) к (3 788 711)

🔸️Инвестиционная (CFI) (23 818 327) к (13 901 285)

🍁✅️Остаток на счетах на конец года 110 385 к 14 763

✅️🚩💼💰Т.е.денег на счетах — 110 млн рублей при долгах под 85 млрд.

🔥Это как иметь кредит на элитную квартиру и в кармане мелочь на проезд.

⚠️ Родственные связи: АФК «Система» — мама, у которой тоже не всё сладко

Главный акционер «Эталона» — АФК «Система». И у «мамы» своих проблем выше крыши:

🔸️Холдинг продаёт активы, чтобы заткнуть дыры (долю в «Элементе» Сберу за 24 млрд, готовит IPO «Степи» и «Биннофарма»).

🔸️«Сегежа» — ещё одна «дочка» АФК — висит на шее гирей, не может обслуживать свои долги.

✅️«Система» напоминает маму, у которой ипотека, кредитная карта, микрозайм и сын-неудачник. И этот сын — «Сегежа».

✅️🍁Почему это важно для облигаций «Эталон-Финанса»? Потому что в случае серьёзных проблем у АФК «Система» она будет спасать себя, а не финансовую «прокладку». А в «Системе» уже сейчас покрытие процентов под угрозой.

✅️⚖️ Плюсы и минусы выпуска (спойлер: минусов больше)

✅ Плюсы

1. Высокий купон для этого рейтинга 20,5%— выше инфляции, выше депозитов.

2. Ежемесячные выплаты — приятно для кармана и кеш-флоу.

3. Срок — 3 года, не вечность, но и не сильно коротко

4. Рейтинг A- (A-.ru / ruA-) — не мусор, отсекает совсем уж отчаянных.

✅️5. SPO 18,4 млрд позади — компания получила свежие деньги, дефолт в ближайшие полгода маловероятен.

❌ Минусы и риски

1. Отрицательный операционный денежный поток — компания не зарабатывает деньги, она их перераспределяет.

2. Долговая нагрузка подскочила с всего за полгода.

3. Мизерный остаток денег — 110 млн рублей при долгах под 85 млрд.

4. Риск пересмотра рейтинга вниз — НКР пока стабильный прогноз, но на рынке всё меняется быстро.

5. Отраслевой ветер в лицо — семейную ипотеку ужесточают, ЦБ берёт под контроль рассрочки, денег у населения больше не становится.

6. Связанность с АФК «Система» — проблемы «мамы» могут стать проблемами «дочки».

✅️🎤 Итог:

Выпуск «Эталон-Финанс 002Р-05» — это по сути кредитование всей группы «Эталон» через финансовую прослойку без залога.

20,5% — это честная плата за риск. И риск этот выше среднего по больнице.

✅️«Эталон-Финанс» — не застройщик с бетоном и кранами. Это финансовый хаб, который живёт на разнице процентных ставок. Если процентная маржа сожмётся или рефинансирование встанет — компания не сможет вернуть долги. А рефинансирование — это главный риск: компания не генерирует деньги от текущей деятельности, она живёт только за счёт новых заимствований.

✅️Кому можно смотреть в сторону этого выпуска?

🔸️ Тем, кто верит в группу «Эталон» и АФК «Система» и готов держать бумаги до погашения.

🔸️Тем, кто не кладёт все яйца в одну корзину и готов потерять часть вложений в худшем сценарии.

✅️Кому проходить мимо?

🔸️Консерваторам, которым важна сохранность капитала.

🔸️ Тем, кто не готов разбираться в нюансах внутригрупповых займов и денежных потоков.

🔸️Всем, кто не хочет ночами вглядываться в монитор с котировками.

Резюме одной фразой: Эталон-Финанс — это как свидание с очень красивым, но подозрительным человеком: обещает райские кущи (20,5%!), но за спиной — долговая пирамида и мама-«Система» с негативным прогнозом от АКРА.

✅️Берите, если готовы к приключениям. Не берите, если спите спокойно под 13-15% ОФЗ.

💼💰✅️ Я немного возьму, и если припадет, немного доберу, в ближайшие полгода не думаю, что будет дефолт. А там понаблюдаем.

✅️💼💰Как думаете, когда девелоперский холдинг размещает облигации через специально созданную финансовую «дочку», насколько обеспечены права держателей этих облигаций по сравнению с кредиторами самой материнской компании? И есть ли в российской практике прецеденты, когда суд «снял корпоративную вуаль» и привлёк основного застройщика к субсидиарной ответственности по долгам финансовой «прокладки»?

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

Занимательные инвестиции