Разбираем отчёт за 2025 год, оцениваем темпы роста и отвечаем на главный вопрос: почему лидер по импортозамещению операционных систем стоит дёшево, но дивидендов от него ждать не стоит?

Астра — это не просто разработчик операционной системы. Это флагман российской IT‑индустрии, создавший Astra Linux — сертифицированную ОС со встроенными средствами защиты информации, которая используется в энергетике, нефтегазе, финансах, госсекторе, медицине и образовании. В портфеле компании десятки решений: виртуализация, доменное управление, резервное копирование, корпоративная почта, мобильные рабочие места. Все продукты включены в реестр отечественного ПО.

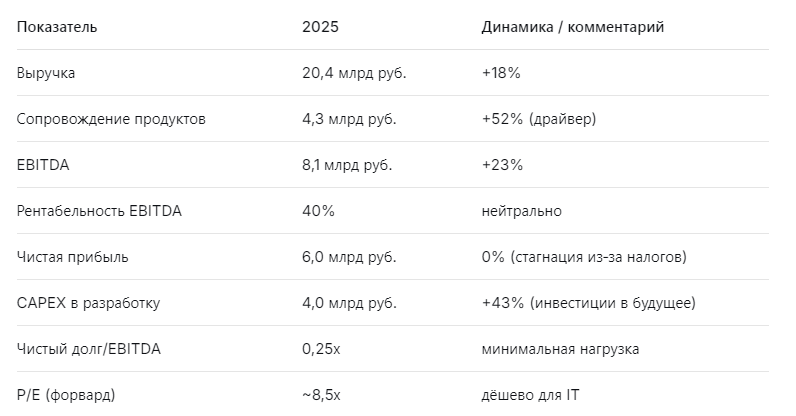

Компания продолжает активно расти. В 2025 году выручка увеличилась на 18%, превысив 20 млрд руб., а EBITDA выросла на 23% (до 8,1 млрд руб.), рентабельность по EBITDA достигла 40%. Чистая прибыль осталась на уровне 6 млрд руб. — ровно столько же, сколько в 2024 году, из‑за роста страховых взносов, повышения налога на прибыль и окончания льготного кредита. Но главное — компания сознательно инвестирует в будущее: капитальные затраты в разработку выросли на 43%, до 4 млрд руб., формируя задел под спрос, который, по ожиданиям менеджмента, ускорится с 2027 года.

При текущей цене около 255–260 руб. справедливая оценка, по моим расчётам, составляет 310–450 руб., а моя целевая — 450 руб., что даёт потенциал роста 76% без учёта дивидендов. Сектор IT уже оценивается дороже, а Астра остаётся дешевле конкурентов. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Выручка растёт двузначными темпами, рентабельность остаётся высокой. Давление на чистую прибыль — разовое (налоги, окончание льготного кредита). Компания строит новые продукты, которые начнут приносить результат после 2027 года.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы дешевле сектора, потенциал переоценки высок»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, P/S.

«Астра сейчас торгуется с форвардным P/E около 8,5х, тогда как средний P/E по российскому IT‑сектору составляет 12–15х. При этом темпы роста выручки (18%) и рентабельность (40%) выше средних по сектору. Это явная недооценённость. Если компания выйдет на прибыль 7,5–9 млрд руб. в 2026–2027 годах, то даже при консервативном P/E 10х капитализация должна быть 75–90 млрд руб. (сейчас 54 млрд руб.). Моя целевая цена — 450 руб., что даёт потенциал роста более 75% от текущих уровней. Дивиденды низкие (3–4%), но это история роста, а не дивидендная фишка».

🛡️ Ella Sterling: «Дивиденды не порадуют, но долговая нагрузка — подушка безопасности»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Астры привязывает выплаты к чистой прибыли и долговой нагрузке. Сейчас чистый долг/EBITDA = 0,25х, поэтому формально компания может платить. Но менеджмент предпочитает реинвестировать прибыль в разработку. Я ожидаю дивидендную доходность на уровне 3,4–3,8% — это ниже рынка. Для дивидендного портфеля Астра не подходит. Зато отсутствие долга в условиях высоких ставок — огромный плюс. Компания может переждать любой кризис без риска банкротства. Для долгосрочного инвестора, ориентированного на рост капитала, это идеальный актив».

🚀 Kai Zero: «Технически — зона накопления, жду пробоя»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С момента IPO акции Астры скорректировались с 500 руб. до текущих 250–260 руб. — почти 50% падения. На недельном графике сформировалась база накопления. Сопротивление — 300–320 руб. Пробой этого уровня с объёмом откроет дорогу к 400–450 руб. Для спекулянта точка входа — текущие уровни со стопом ниже 230 руб. Для долгосрочного инвестора — ещё лучше, можно покупать и забыть на 2–3 года».

📈 Почему Астра дешевле конкурентов?

Рынок оценивает Астру в 54 млрд руб., тогда как её выручка за 2025 год — 20,4 млрд руб. (коэффициент P/S = 2,6х). Для сравнения: другие российские IT‑компании с темпами роста 15–20% торгуются с P/S 4–6х. Причина дисконта — IPO 2023 года прошло с завышенной оценкой, и акции долго «выздоравливали» после коррекции. Однако фундаментальные показатели Астры значительно улучшились: выручка выросла в 3,8 раза за три года, EBITDA — в 2,8 раза. Если рынок пересмотрит отношение к компании, справедливый P/S может составить 4–5х, что соответствует цене 400–500 руб. за акцию.

💰 Прогноз дивидендов и целевая цена

Целевая цена на 24 месяца — 450 руб. (потенциал +76% без учёта дивидендов). С учётом дивидендов общая доходность может превысить 85–90%. Риск я оцениваю как 3 из 10 (умеренный, связанный с замедлением спроса на ПО).

📌 Мой личный взгляд

Я уже немного держу акции Астра в портфеле, и дополнительно планирую начать покупки в ближайшее время. Причины:

- Недооценённость. P/E 8,5х при темпах роста 18% — это аномалия.

- Лидерство в импортозамещении. Astra Linux — стандарт для госсектора и госкомпаний.

- Сильный баланс. Минимальный долг, хороший денежный поток.

- Инвестиции в будущее. CAPEX +43% обеспечит ускорение роста после 2027 года.

Моя рекомендация:

- Дивидендным инвесторам — не подходит (доходность низкая).

- Инвесторам в рост — однозначно покупать. Горизонт 2–3 года.

- Спекулянтам — покупать от 250–260 руб., стоп ниже 230 руб., цель 350–450 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: лидер импортозамещения стоит дёшево, но терпение окупается.