Когда я только начинала свой путь в инвестициях, передо мной, как и перед многими новичками, встал вопрос: что открыть — обычный брокерский счёт или Индивидуальный инвестиционный счёт (ИИС)? Все вокруг твердили про «бесплатные деньги от государства», но я, как человек осторожный, решила разобраться в деталях сама.

Я прошла этот путь и теперь готова поделиться личным опытом, показать реальные цифры из своих отчётов и помочь вам понять, какой вариант выгоднее именно для вас.

Как я вернула 52 000 рублей из бюджета за покупку акций

Да-да, вы не ослышались. Это абсолютно реальная история, а не какая-то финансовая магия. Это работает для тех, кто открывает ИИС с вычетом типа А (на взнос).

В чём суть?Вы кладёте деньги на счёт, покупаете на них ценные бумаги (акции, облигации), а в следующем году государство возвращает вам 13% от внесённой суммы. Лимит взноса, с которого можно получить вычет, составляет 400 000 рублей в год.

Математика моего опыта:

В прошлом году у меня была официальная зарплата, с которой я исправно платила НДФЛ. Я внесла на свой ИИС 400 000 рублей.На эти деньги я купила надёжные облигации федерального займа (ОФЗ). В начале этого года я подала декларацию 3-НДФЛ через личный кабинет налогоплательщика, приложив скриншот-подтверждение от брокера о пополнении счёта.

Результат: Примерно через месяц мне на карту пришли 52 000 рублей (13% от 400 тысяч).

Это гарантированная доходность 13% годовых, которую не предложит ни один банк по вкладу. Это было очень приятное ощущение!

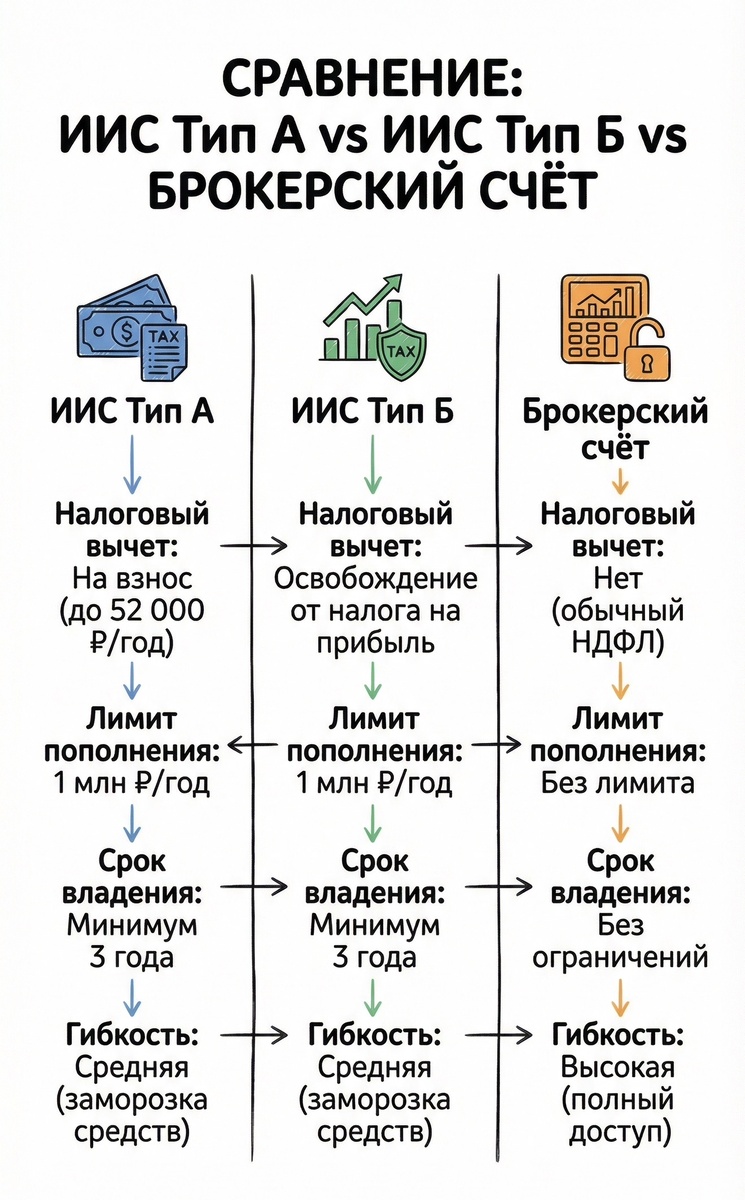

Тип А или Тип Б? Что выгоднее именно тебе (калькулятор внутри)

Выбор типа вычета — это самое важное решение при открытии ИИС. Ошибка здесь может стоить вам денег, поэтому давайте разберёмся.

Тип А (вычет на взнос):Вы возвращаете налог с внесённой суммы. Идеально для тех, у кого есть официальный доход («белая» зарплата) и кто платит НДФЛ. Это мой вариант.

Тип Б (вычет на доход): Вы освобождаетесь от уплаты налога на прибыль, полученную от торговли ценными бумагами. Идеально для тех, у кого нет официального дохода, или для очень активных трейдеров, которые планируют заработать на бирже миллионы.

Простая логика для выбора:

1. У вас есть официальная зарплата? Выбирайте Тип А. Это ваши гарантированные «живые» деньги.

2. Официального дохода нет или он минимальный? Ваш выбор — Тип Б.

3. Планируете инвестировать долго и агрессивно, ожидая сверхприбыль? Возможно, Тип Б в итоге окажется выгоднее.

Ловушка ИИС-3: что нужно знать перед открытием

Девочки (и мальчики тоже), внимание! С 2024 года правила игры изменились. Новые счета открываются только как ИИС-3. И здесь есть один существенный подвох.

Главное отличие: чтобы не потерять право на вычеты, деньги нельзя выводить со счёта в течение минимум 5 лет. Причём этот срок будет увеличиваться каждый год на год, пока не дойдёт до 10 лет.

Раньше (в старых ИИС) этот срок был всего 3 года. Если вы решите закрыть ИИС-3 раньше времени и забрать деньги, вам придётся вернуть государству все полученные вычеты и заплатить пени. Неприятная перспектива.

Мой совет: если вы думаете о покупке квартиры в ближайшие пару лет или просто не уверены, что деньги не понадобятся вам срочно (например, на образование или лечение), ИИС-3 — плохой вариант. Для таких целей лучше использовать обычный брокерский счёт. Он не даёт налоговых плюсов от государства, но даёт полную свободу: вы можете продать активы и вывести деньги в любой момент без штрафов и бюрократии.

Вывод: ИИС — отличный инструмент для дисциплинированного долгосрочного инвестора с официальным доходом. Но перед тем как нажать кнопку «Открыть счёт», сто раз подумайте о своих финансовых планах на ближайшие 5 лет.

Ставь 👍если было полезно