У вас есть ипотека? Тогда вы знаете: график платежей от банка выглядит как приговор на 20 лет. Но на самом деле это не так. Даже небольшая сумма досрочного погашения даёт реальный эффект. Вопрос только в том, как именно её внести. Потому что банк по умолчанию выбирает удобный для себя вариант. А вы можете выбрать выгодный для себя.

Давайте разберём на живом примере.

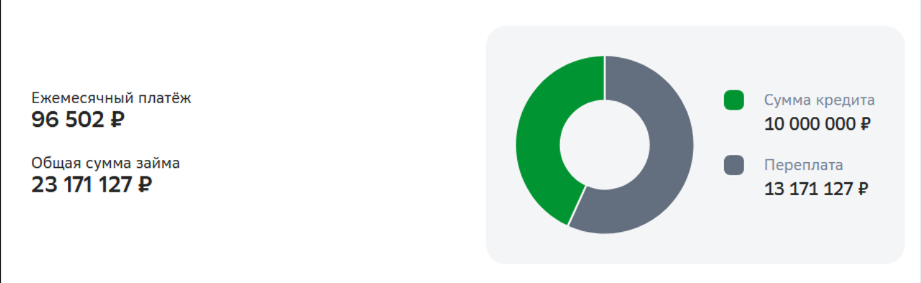

Условия расчёта

- Сумма кредита: 10 000 000 ₽

- Срок: 20 лет

- Ставка: 10% годовых

- Досрочный платёж: 200 000 ₽ в конце первого года

Если вообще не гасить досрочно, то платёж 96 502 ₽ в месяц, а переплата составит 13 171 127 ₽

А теперь смотрим, что дают 200 тысяч

Вариант 1. В счёт сокращения платежа

Стандартная схема банка. Вы вносите деньги — банк уменьшает ежемесячный платёж. Срок остаётся 20 лет.

Результат:

- Новый платёж: 94 543 ₽ (минус 2 000 ₽)

- Переплата: 12 930 255 ₽

Экономия по процентам: 249 000 ₽

Вроде неплохо. Но давайте сравним.

Вариант 2. В счёт сокращения срока

Вы вносите те же 200 000 ₽, но оставляете платёж прежним. Банк сокращает срок кредита

Результат:

- Платёж: 96 502 ₽ (не изменился)

- Срок: 19 лет (минус 1 год и 1 месяц)

- Переплата: 12 115 784 ₽

Экономия по процентам: 1 063 542 ₽

Разница — больше миллиона рублей.

Да, платёж остаётся прежним, но зато вы:

- закрываете ипотеку на год раньше

- отдаёте банку на миллион меньше

А что, если не гасить, а копить?

Тоже вариант. Положить 200 000 ₽ на вклад под 10–15% — и получать доход.

Но есть два важных «но»:

- Вклад даёт проценты, а ипотека продолжает капать параллельно.

- Психологический момент: свободные деньги часто уходят на другое. Досрочное погашение — это дисциплина и гарантированная экономия.

Наша рекомендация: если выдерживаете текущий платёж — гасите досрочно в сокращение срока. Это в 4 раза выгоднее.

Но главное правило: любое досрочное погашение лучше, чем никакого. Не давайте деньгам лежать мёртвым грузом.

Кстати, если вы выбираете квартиру в новостройке, то

у нас на сайте появился новый раздел «готовые квартиры» – заглядывайте

Также, можете подписаться на наш канал, чтобы не пропустить новые разборы:

- что выгоднее: досрочное погашение или вклад

- стоит ли рефинансировать ипотеку в 2026 году

- как рассчитать реальную переплату с учётом инфляции

А вы как считаете?

Какой вариант выбрали бы для себя? Или уже гасили ипотеку — поделитесь опытом в комментариях 👇