Как падение продаж новостроек на 20% меняет рынок жилья в 2026 году

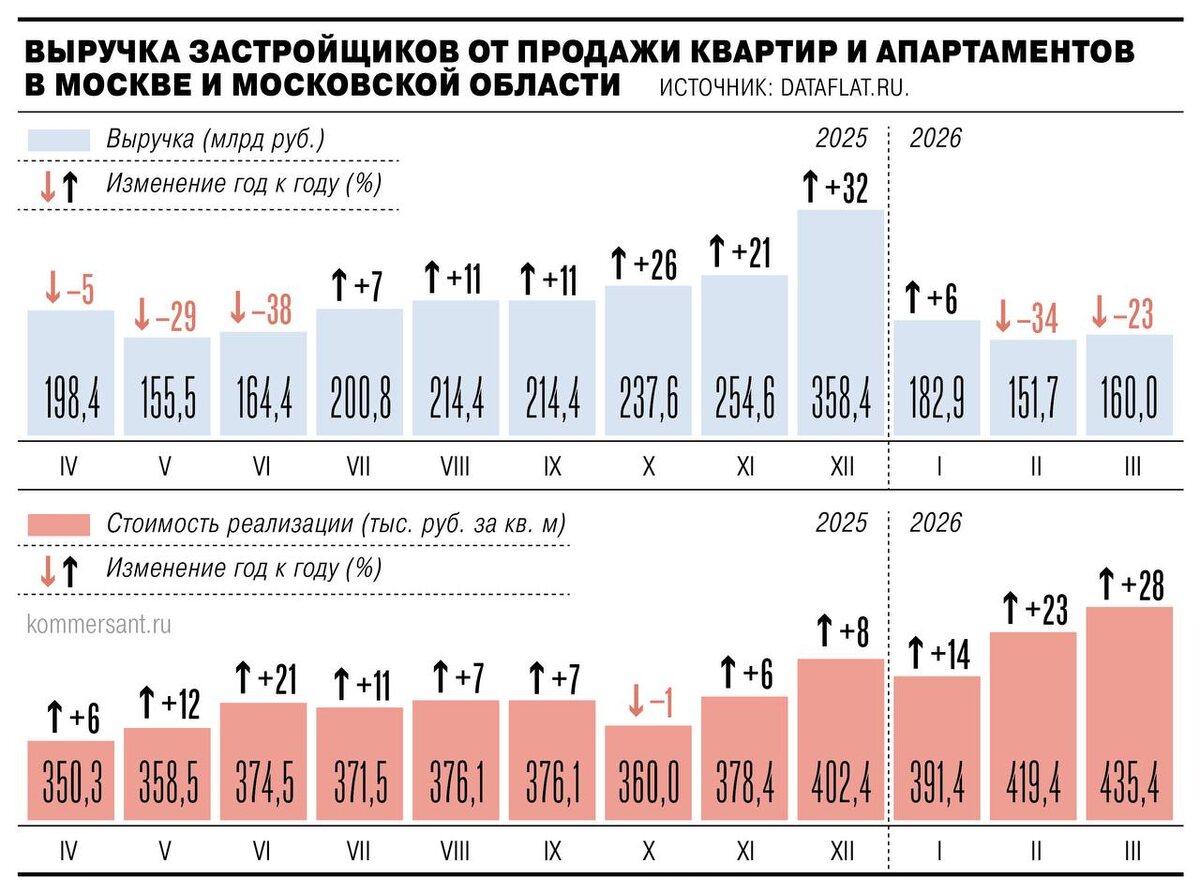

Продажи первичного жилья в Московском регионе в первом квартале сократились почти на 20% — до 497,49 млрд рублей. Для покупателей это означает меньше акций от застройщиков и более осторожную ценовую политику. Для рынка — сигнал о начале фазы охлаждения после нескольких лет активного роста. 📉

Что происходит на рынке

Снижение оборота связано с высокой ключевой ставкой Банка России и пересмотром условий семейной ипотеки. Теперь оформить льготный кредит может только один из супругов, тогда как ранее это могли сделать оба. Фактически сократился объем доступного заемного капитала на семью, что напрямую ударило по спросу.

По оценкам аналитиков рынка недвижимости, доля ипотечных сделок в новостройках традиционно превышает 70%. Когда ставка по рыночной ипотеке остается высокой, а льготные программы сужаются, эластичность спроса резко падает. Девелоперы фиксируют замедление темпов бронирований и рост сроков экспозиции объектов.

Почему прежняя модель продаж перестает работать

Последние годы рынок рос за счет дешевых кредитов и программ господдержки. Это формировало искусственно высокий спрос и позволяло застройщикам активно индексировать цены. Сейчас усиливается давление сразу по нескольким направлениям: дорогие деньги, снижение инвестиционных покупок и рост издержек строительства.

С точки зрения конкурентной среды возрастает роль финансовой устойчивости компаний. Девелоперы с высокой долговой нагрузкой чувствуют себя хуже, так как обслуживание проектного финансирования становится дороже.

Кто адаптируется быстрее

Крупные игроки уже корректируют стратегию:

— выводят на рынок более компактные лоты с меньшим бюджетом покупки;

— расширяют программы рассрочки;

— субсидируют ипотечную ставку совместно с банками;

— смещают фокус на проекты комфорт-класса с быстрой оборачиваемостью.

Компании с диверсифицированным портфелем и земельным банком в разных ценовых сегментах чувствуют себя устойчивее. Отстающие застройщики вынуждены увеличивать скидки, что давит на маржу.

Что дальше

Если ключевая ставка останется высокой, рынок продолжит адаптацию через снижение темпов запуска новых проектов и осторожную ценовую динамику. При смягчении денежно-кредитной политики возможен отложенный спрос, но уже без прежнего перегрева.

2026 год становится переломным для первичного рынка. Победят те девелоперы, кто научится работать в условиях дорогого финансирования и более рационального покупателя. 🏗️

Как там с деньгами?