Жена вообще в это не лезет.

У нас 2 инвестиционных счёта: старого и нового типа.

ИИС я использую для получения налоговых вычетов, которые реинвестирую обратно в покупку активов.

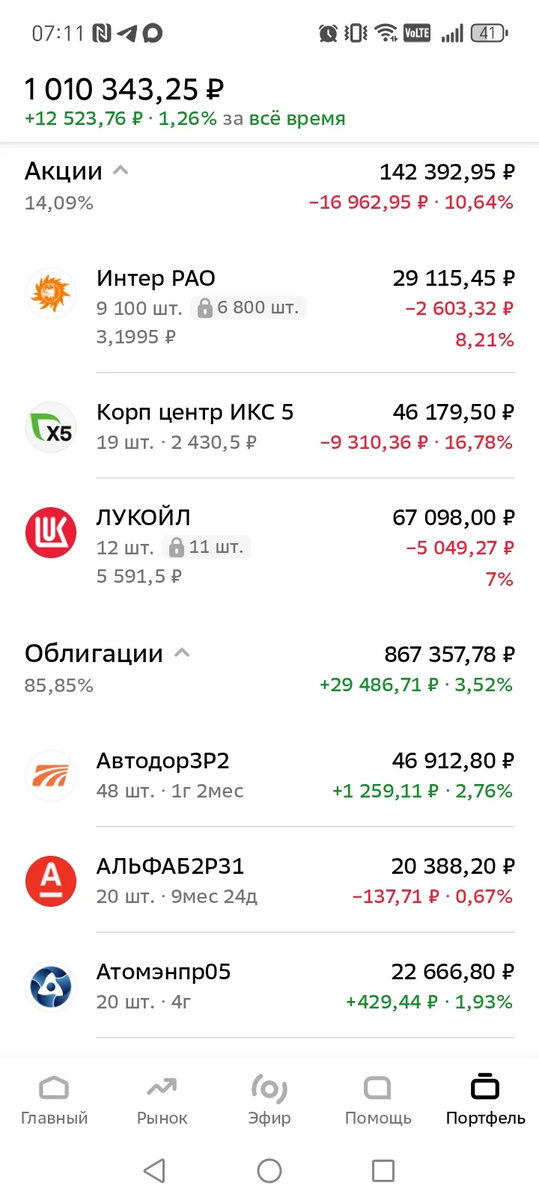

📌 ИИС старого типа (детский капитал)

Инвестирую в корпоративные облигации.

Задача портфеля - приносить ежемесячно минимум 12 тысяч ₽ в течение 5 лет, если не трогать тело капитала.

Но облигации подобраны так, чтобы часть капитала высвобождалась каждый год.

Это на случай, если не сможем тянуть учёбу старшего сына с зарплаты + 12 тысяч с выплат.

Пока у меня там акции трёх компаний, доход портфеля меньше. Да и пересобирать я его начал пару месяцев назад. Время еще есть, учеба начнется только через год.

📌 ИИС 3 (пенсионный портфель)

Пока пересобирал детский портфель, я понял: я не хочу постоянно мониторить рынок и заниматься отбором бумаг.

Поэтому пенсионный портфель собрал из биржевых фондов. Минимум риска, максимум свободного времени.

Если вы читали книгу «На пенсию в 35», то должны помнить: биржа - всего лишь способ доставить капитал в будущее. А сам капитал создаётся за пределами биржи.

Вот такие дела 😉

Если было интересно, ставьте 👍

Также у меня есть канал в МАХ, подписывайтесь, чтобы не пропустить интересные посты, которые не выкладываю здесь.