Знаете это чувство, когда после ДТП вы вздыхаете с облегчением, потому что у вас есть ОСАГО? А потом приходит страховая выплата, и вы понимаете, что её едва хватает на половину ремонта. Или, того хуже, вы получаете травмы, а 500 тысяч рублей — это капля в море на фоне расходов на лечение и реабилитацию. Знакомая история? Каждый третий водитель в России сталкивался с тем, что выплаты по ОСАГО не покрывают реальный ущерб.

В апреле 2026 года ситуация начала меняться. Депутаты Госдумы, поддержанные Центробанком, Минфином и даже самими страховщиками, всерьёз взялись за реформу ОСАГО. Главная новость: лимиты выплат по «автогражданке» могут вырасти кардинально — вплоть до 2 миллионов рублей за вред здоровью. А ещё страховщиков хотят заставить активнее взыскивать деньги с виновников ДТП, чтобы не повышать тарифы для добросовестных водителей.

В этой статье я простыми словами, но с опорой на законы, свежие инициативы и судебную практику 2026 года, расскажу:

- какие лимиты по ОСАГО действуют прямо сейчас и почему их катастрофически мало;

- что именно предлагают депутаты (и кто ещё выступает за повышение);

- почему страховщики не хотят взыскивать деньги с пьяных и бесправных водителей;

- как взыскать разницу с виновника ДТП, если страховки не хватило;

- пошаговая инструкция, что делать, если страховая компания занизила выплату.

Поехали.

📋 Что сейчас? Лимиты выплат по ОСАГО в 2026 году

Давайте начистоту. Лимиты по ОСАГО не менялись уже много лет. В 2026 году действуют всё те же цифры, что были установлены ещё в 2014 году.

Текущие лимиты выплат по ОСАГО:

- 400 000 рублей — на ремонт автомобиля и другого имущества (максимум за весь инцидент, независимо от количества пострадавших машин).

- 500 000 рублей — на возмещение вреда жизни и здоровью каждого пострадавшего (не на всех, а на каждого человека).

Казалось бы, суммы не маленькие. Но на практике их часто не хватает. Цены на запчасти выросли в разы, стоимость ремонта в сертифицированных центрах — тоже. По оценкам экспертов, средняя стоимость ремонта автомобиля после серьёзного ДТП сегодня составляет 600–700 тысяч рублей. А лимит — всего 400 тысяч.

То же самое со здоровьем. Если человек получил серьёзные травмы, 500 тысяч рублей уйдут только на первичное лечение и операцию. О реабилитации, протезировании, потере заработка речи уже не идёт.

Важный нюанс: если в ДТП пострадало несколько машин, 400 тысяч рублей делятся между всеми пострадавшими пропорционально ущербу. А если ущерб превысил лимит, разницу придётся взыскивать с виновника через суд.

📜 Что предлагают депутаты: повысить лимиты, но не тарифы

7 апреля 2026 года глава комитета Госдумы по труду, соцполитике и делам ветеранов Ярослав Нилов заявил: лимиты страховых выплат по ОСАГО нужно увеличить. И это не первый раз. Подобные инициативы вносились и раньше, но каждый раз упирались в один и тот же аргумент страховщиков: «Повышение лимитов приведёт к росту тарифов ОСАГО».

Нилов предложил элегантное решение: страховые компании могут и должны активнее взыскивать деньги с самих виновников ДТП. Это позволит увеличить их бюджеты и не повышать стоимость полисов для добросовестных водителей.

Цитата: «Поэтому мы это предложили – вот, пожалуйста, источник пополнения бюджета страховых компаний. При этом, пополняя бюджет, давайте увеличим пределы, не увеличивая тарифы, не повышая стоимость ОСАГО – это будет справедливо», — пояснил Нилов.

В качестве примера он привёл виновника, который был пьян, скрылся с места ДТП или не имел при себе прав. В таких случаях страховщики по закону имеют право взыскать с него выплаченную сумму (так называемый «регресс»). Но на практике они этим правом почти не пользуются.

Какие именно цифры предлагаются?

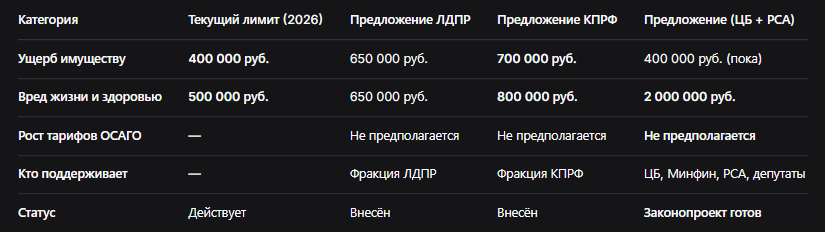

- Депутаты от ЛДПР предлагают увеличить лимиты до 650 тысяч рублей (и на имущество, и на здоровье).

- Фракция КПРФ — до 700 тысяч рублей за ущерб имуществу и 800 тысяч рублей за вред здоровью.

- Самые радикальные предложения — поднять лимит за вред здоровью до 2 миллионов рублей. Эту инициативу уже поддержали Центробанк, Минфин и Российский союз автостраховщиков (РСА).

🏛️ Кто ещё «за»: консенсус на уровне ЦБ и страховщиков

Удивительно, но на этот раз страховщики не против. Президент РСА Евгений Уфимцев заявил о достижении договорённости о повышении лимита до 2 млн рублей с Минфином, ЦБ и депутатским корпусом. Глава комитета по финансовому рынку Госдумы Анатолий Аксаков подтвердил: законопроект уже подготовлен, и он не приведёт к увеличению нагрузки на автовладельцев.

Председатель Банка России Эльвира Набиуллина также высказалась за пересмотр лимитов, назвав их недостаточными.

Что это значит? Впервые за долгое время сложился консенсус: и депутаты, и регулятор, и страховщики согласны, что лимиты нужно поднимать. Вопрос только в том, насколько и когда.

🛡️ Регресс: почему страховщики не взыскивают деньги с виновников и как их заставить

Теперь — о самом интересном. Почему страховщики не пользуются своим правом на регресс? По закону они могут взыскать выплаченную сумму с виновника, если:

- он был в состоянии опьянения (алкогольного, наркотического);

- у него не было прав на управление автомобилем;

- он скрылся с места ДТП;

- он не вписан в полис ОСАГО;

- он умышленно причинил вред;

- он причинил вред при использовании автомобиля в период, не предусмотренный полисом.

На практике страховщики редко обращаются в суд с регрессными исками. Причина банальна: у виновника часто нет денег, или процесс слишком долгий, или сумма незначительная. В итоге все расходы перекладываются на добросовестных водителей — через повышение базовых тарифов.

Инициатива Нилова как раз и направлена на то, чтобы обязать страховщиков активнее взыскивать деньги с злостных нарушителей. Если это удастся, бюджеты страховых компаний пополнятся, и у них не будет причин повышать тарифы для законопослушных автовладельцев.

📊 Сравнительная таблица: текущие и предлагаемые лимиты ОСАГО

Для наглядности я собрал все предложения в одну таблицу. Сохраните её себе.

⚖️ Если страховки не хватило: как взыскать разницу с виновника ДТП

Пока депутаты спорят, а законопроекты проходят согласования, вы уже сегодня можете защитить свои права. Если сумма ущерба превысила лимит ОСАГО, разницу можно взыскать непосредственно с виновника ДТП в судебном порядке.

Как это работает (пошагово):

Шаг 1. Зафиксируйте ущерб. После ДТП обязательно вызовите сотрудников ГИБДД. Получите справку о ДТП и постановление о нарушении.

Шаг 2. Обратитесь в свою страховую компанию. Подайте заявление о страховом возмещении. Страховая выплатит в пределах лимита (400 тыс. руб. или 500 тыс. руб.).

Шаг 3. Проведите независимую экспертизу. Не полагайтесь только на оценку страховщика — она почти всегда занижена. Закажите отчёт у независимого эксперта-техника, который рассчитает реальную стоимость восстановительного ремонта.

Шаг 4. Рассчитайте разницу. Из суммы реального ущерба вычтите выплату страховой компании. Оставшаяся сумма — это то, что должен возместить виновник.

Шаг 5. Направьте досудебную претензию виновнику. Предложите ему добровольно возместить разницу. Укажите срок (например, 30 дней).

Шаг 6. Подайте иск в суд. Если виновник отказывается платить или игнорирует претензию, обращайтесь в районный суд по месту его жительства.

Что можно взыскать через суд:

- реальный ущерб (разницу между реальной стоимостью ремонта и выплатой по ОСАГО);

- расходы на независимую экспертизу;

- расходы на юриста;

- госпошлину;

- компенсацию морального вреда (в некоторых случаях).

Срок исковой давности: 3 года со дня ДТП. Но лучше не затягивать.

🏛️ Судебная практика 2025–2026: как суды взыскивают ущерб с виновников

Судебная практика последних двух лет показывает, что суды уверенно встают на сторону потерпевших, если речь идёт о взыскании разницы с виновника ДТП. Приведу несколько показательных примеров.

Пример №1. Первый кассационный суд, 2026 год (дело № 88-2947/2026).

Истец получил повреждения автомобиля в ДТП. Страховая компания выплатила возмещение, но в заниженном размере. Истец переуступил право требования по договору цессии и обратился в суд. Кассационный суд удовлетворил требования частично, взыскав страховое возмещение, неустойку и убытки.

Пример №2. Волосовский районный суд Ленинградской области, 2026 год.

Суд рассмотрел дело о взыскании материального ущерба, причинённого в результате ДТП, по вновь открывшимся обстоятельствам. Суд признал доказанным факт повреждения автомобиля и обязал ответчика возместить убытки.

Ключевой вывод: если у вас есть независимая экспертиза, правильно оформленные документы и грамотный юрист, шансы взыскать разницу с виновника очень высоки.

💡 Что делать, если страховая компания занизила выплату (пошаговая инструкция)

Страховщики — не благотворительные организации. Они экономят на каждом рубле. Если вам выплатили меньше, чем положено, не соглашайтесь.

Шаг 1. Проверьте расчёты страховой. Запросите акт осмотра и расчёт суммы выплаты. Сравните с данными независимой экспертизы.

Шаг 2. Направьте досудебную претензию. В претензии укажите, с чем вы не согласны, и приложите своё заключение независимого эксперта. Страховая обязана рассмотреть претензию в течение 10 дней.

Шаг 3. Обратитесь к финансовому уполномоченному. Для большинства споров на сумму до 500 тысяч рублей это обязательная досудебная процедура. Обращение бесплатное.

Шаг 4. Подайте иск в суд. Если финансовый уполномоченный не помог, идите в районный суд.

Что можно взыскать через суд:

- недоплаченную сумму страхового возмещения;

- неустойку за каждый день просрочки (1% от суммы за каждый день);

- штраф (50% от присуждённой суммы за неисполнение требований в добровольном порядке);

- расходы на независимую экспертизу и юриста;

- компенсацию морального вреда.

Важно: итоговая сумма, которую вы получите через суд, может оказаться в несколько раз выше первоначальной выплаты страховой компании.

Бесплатная консультация юриста

💎 Заключение

Друзья, реформа ОСАГО назрела давно. Текущие лимиты выплат — 400 и 500 тысяч рублей — были установлены больше десяти лет назад. За это время цены на запчасти и ремонт выросли в разы, а стоимость лечения — тем более. Инициативы депутатов, поддержанные Центробанком и даже страховщиками, дают надежду, что справедливость восторжествует.

Что важно запомнить:

- Сейчас действуют лимиты: 400 тыс. руб. (имущество) и 500 тыс. руб. (здоровье).

- Депутаты предлагают повысить их до 650 тыс. – 2 млн руб. без увеличения тарифов.

- Страховщиков хотят заставить активнее взыскивать деньги с пьяных и бесправных водителей.

- Если страховки не хватило, разницу можно взыскать с виновника ДТП через суд.

- Если страховая занизила выплату, не соглашайтесь — требуйте, жалуйтесь финансовому уполномоченному, идите в суд.

- Судебная практика 2025–2026 годов на вашей стороне.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пока чиновники спорят, а законопроекты проходят согласования, вы можете защитить свои права уже сегодня. Не бойтесь отстаивать справедливость. И помните: знание законов — ваша суперсила. А я, как всегда, рядом, чтобы объяснять сложные вещи простым языком.