Всем привет! Вы на канале ЗаводФонд и сегодня я проанализирую отчетность компании "Балтийский лизинг".

В этой статье я постараюсь показать и объяснить, как я провел анализ данной компании, на какие смотрел показатели и откуда брал информацию. Итак, начнем.

О компании

Компания ООО "Балтийский лизинг" предоставляет финансовые лизинговые услуги в части промышленного оборудования, транспорта, спецтехники. Данная компания находится на рынке уже 35 лет, имеет более 80-ти филиалов по России и занимает 4 место среди лизинговых компаний по всей стране.

Доля в портфеле

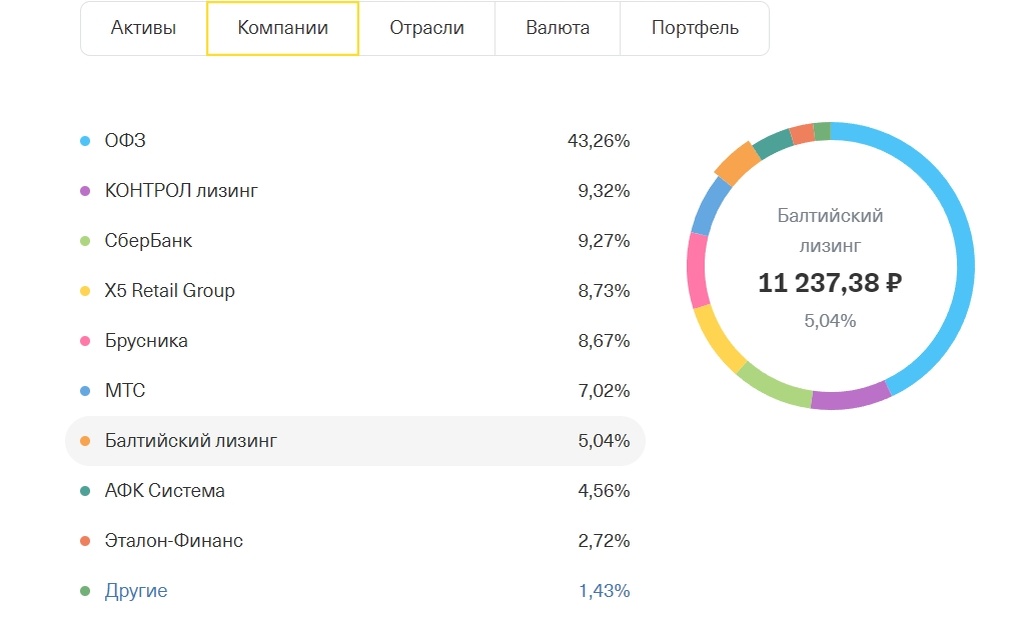

В своем портфеле я держу облигации Балтийский лизинг БО-П22 RU000A10DUQ6. Доля данных облигаций в моем портфеле составляет 5,04%.

Параметры по облигации следующие:

- Эмитент - Балтийский лизинг

- Номинал - 1000 рублей;

- Купон - 16,44 рубля;

- Дата погашения - 12.09.2028;

- YTM (Эффективная доходность) - 21,94%;

- Накопленный купонный доход - 6,6 рубля;

- Кредитный рейтинг - АА- (стабильный)

- Debt/EBITDA Эмитента - 6,2х

Анализ отчетности компании

Для анализа данной компании был взят за основу годовой финансовый отчет за 2025 год по МСФО.

Аргументы "За покупку"

- Высокая текущая доходность: Купон по данной облигации составляет 20% годовых с выплатами каждый месяц;

- Короткий срок и защита: Данная бумага погашается через 2.5 года, но из-за амортизации (возврат долга частями будет производиться с 19-го купона) дюрация составляет около 2-ух лет.

- Надежность эмитента: Компания работает 35 лет, занимает 4-е место в РФ по объему нового бизнеса. Подтвержденные рейтинги: ruAA-от "Эксперта РА" (стабильный) и АА-(RU) от АКРА;

- Низкий кредитный риск (NPL): Просрочка свыше 90 дней составляет всего 0,75%

Аргументы "Против"

- Падение прибыли на 50% за 2025 год: Чистая прибыль рухнула с 6,2 млрд рублей до 3,1 млрд рублей. Связано это с тем, что компания создала рекордные резервы (2,5 млрд.рублей), что в 2,5 раза больше, чем за 2024 год.

- Прогноз АКРА: АКРА подтвердило рейтинг АА-(RU), но сменило прогноз на "Развивающийся", ссылаясь на высокие дивиденды и работу с изъятым имуществом;

- Рост расходов: Административные расходы выросли на 35% за 2025 год, а стоимость риска поднялась до 2,75%.

Вердикт и стратегия

В моем случае я буду держать до погашения, аргументируя это тем, что держать ее всего лишь 2,5 года, а амортизация начнется примерно через 1,5 год, что снижает риск риск невозврата "тела" под конец срока. Буду ли покупать данную облигацию? Скорее всего буду, доведя долю в портфеле максимум 10%, но быть готовым к переоценке ситуации после публикации отчетности за 1-й квартал 2026 года.

А на сегодня у меня все, спасибо, что прочитали данную статью! Всем удачи и зеленых портфелей!

Данная статья не является инвестиционной рекомендацией-это мое личное мнение!