см.комментарии. В них отметилась, аж, сама ТОЧКА

(и эта статья, как и большинство других моих материалов, находится в статусе СПАМ. Дзен таким образом ограничивает мои материалы, не давая им доступ в свою ленту. Чтобы, люди с ними не могли ознакомиться. Доступно, лишь, подписчикам.

Иногда мне удаётся снять спамовское клеймо.

Но, не всегда.

Поэтому, прошу моих дорогих подписчиков помочь в распространении информации, делая репосты. Это несложно и бесплатно. Спасибо! 🙏🌷🤗)

какие-то банковские клерки взяли (точнее, даже, не они, а их примитивный ИИ, нашпигованный "рекомендациями" ЦБ РФ и "личным мнением" эксперДов)

на себя важную миссию оценивать риски наших бизнесов.

Хотя, напомню, что еще совсем не так давно, было НАОБОРОТ!

Это мы, клиенты, участвовали в РЕЙТИНГЕ БАНКОВ!

Это от НАС зависел их рейтинг и, соответственно, их финансовое благосостояние!

МЫ РЕГУЛИРОВАЛИ поток денег в банках СВОИМ РЕШЕНИЕМ, в какой банк класть СВОИ ДЕНЬГИ.

- а что с нами сейчас случилось?

- почему не мы стали оценщиками, а те, кого мы оценивали, стали нашими оценщиками???

Ранее, уже было у нас с "Точкой" выяснение, кто из нас террорист:

- "Точка" решила снизить репутацию, соответственно, повысить риск операций ИП-ника из-а того, что на р/счет пришла оплата от Заказчика, которого "Точка" решила обвинить в терроризме

(причин для того, чтобы Заказчика поставить в зону "террористов", у "Точки" не было от слова СОВСЕМ. Я это подтверждаю, так как, подробно разбиралась по просьбе клиента в этой ситуации, перелопатив кучу документов Заказчика и его финансовую историю)

Репутация тогда была спасена.

Свою оценку "Точка" отозвала:

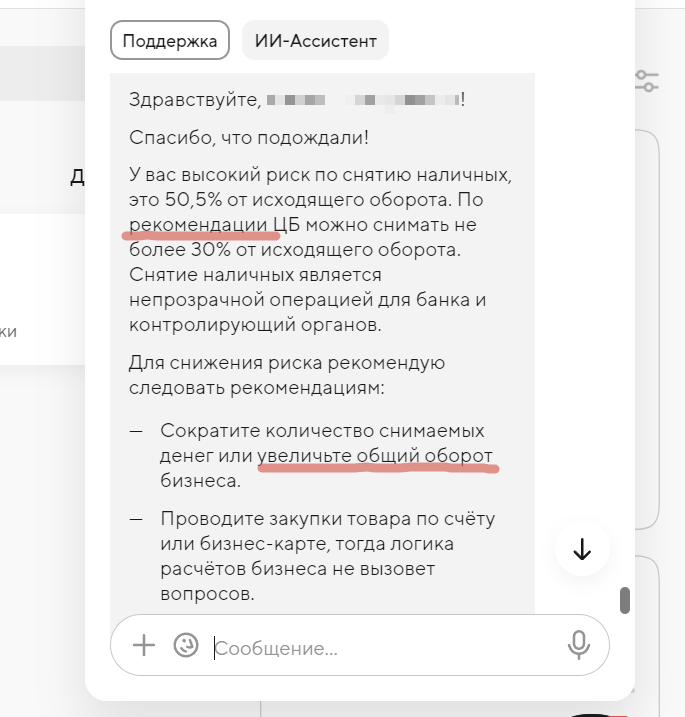

И, вот, опять, на днях "Точка" повысила риск клиенту с низкого на средний:

сославшись на:

рекомендации ЦБ, то есть, не на закон, и, даже, не на ФЗ...

И еще "Точка" дала свои убойные рекомендации "увеличьте оборот"...

(это очень смешно)

Естественно,

ни на какую статью закона о том, что "снятие наличных является непрозрачной операцией", "Точка" не назвала.

Вместо этого, "Точка" продолжила клепать свои новые требования, основываясь на своих бредовых фантазиях.

К примеру, придумала термин "большие объемы снятия наличных" и затребовала подтверждающие документы по снятию наличных (это реально смешно):

Упс, то есть, не подтверждающие снятие наличных, а на какие цели снимались:

наш ответ:

Вывод: нет такого закона, по которому "Точка" (и остальные, типа, банки) ставят нам оценки и глумятся над нами своими требованиями.

Кто верит, что банки в этом беспределе руководствуются ФЗ-115 - вы, для начала, сами его почитайте, а потом, можете сравнить свои впечатления, например, с моими расшифровками, ну, и сделать свой собственный вывод "зачем Володька сбрил усы" - по какой причине БАНКИ БЕСПРЕДЕЛЯТ:

Ну, а для тех, кому интересно продолжение переписки, выкладываю скрины, в которых, кстати, кратко изложена суть ФЗ-115 и доказано, что "рейтинги рисков клиентов" - это просто незаконная самодеятельность самих банков - поиграть на нервах клиентов и самоутвердиться, играя терминами "риск" "рейтинг" "анализ" и выдавая "добровольное участие банка" за "обязательные требования по ФЗ-115" (мастера хуцпы, лжи и запутывания. Но, мы распутаем их и самих стреножим):

А вам нравится, когда вам играют на ваших нервах???

А вы тоже считаете, что когда снимаете СОБСТВЕННЫЕ деньги со счета, вы тем самым увеличиваете свой риск и рискуете своим бизнесом???

Или ставите банк в положение, что банк рискует???

ЧЕМ банк рискует, когда мы снимаем СВОИ НАЛИЧНЫЕ?!

- это ж до какой степени надо быть зомбированным, чтобы за СОБСТВЕННЫЕ деньги терпеть такий сюр?!

Пысы. Банки легли под примитивные алгоритмы ИИ, а клиенты легли под банки. Клиенты банков перестали быть собственниками своих денег.

- развитие цивилизации оказалось в тупике. Человечество отказалось от своего божественного происхождения и становится роботами