Жить в долг — это не приговор. Мы это знаем не понаслышке: ежедневно к нам в «Центр Защиты Заемщиков» обращаются люди, которые устали от звонков коллекторов, боятся снова увидеть на карте нули из-за ареста или с тревогой читают каждое письмо от судебных приставов. Вопрос, который волнует каждого — а что будет после банкротства? Давайте разберёмся честно и спокойно, без сложных терминов и страшилок.

Банкротство физлица — это не конец жизни, не клеймо на лбу и не повод для стыда. Это законная возможность «перезапустить» свою финансовую историю, когда обычными способами выбраться из долгового болота уже не получается. Проходит процедура через суд (по закону 127-ФЗ), и чаще всего уже с первых этапов долги фиксируются — вы перестаёте метаться от звонка к звонку, от страха к стрессу. Но что реально меняется после того, как суд освободил вас от долгов?

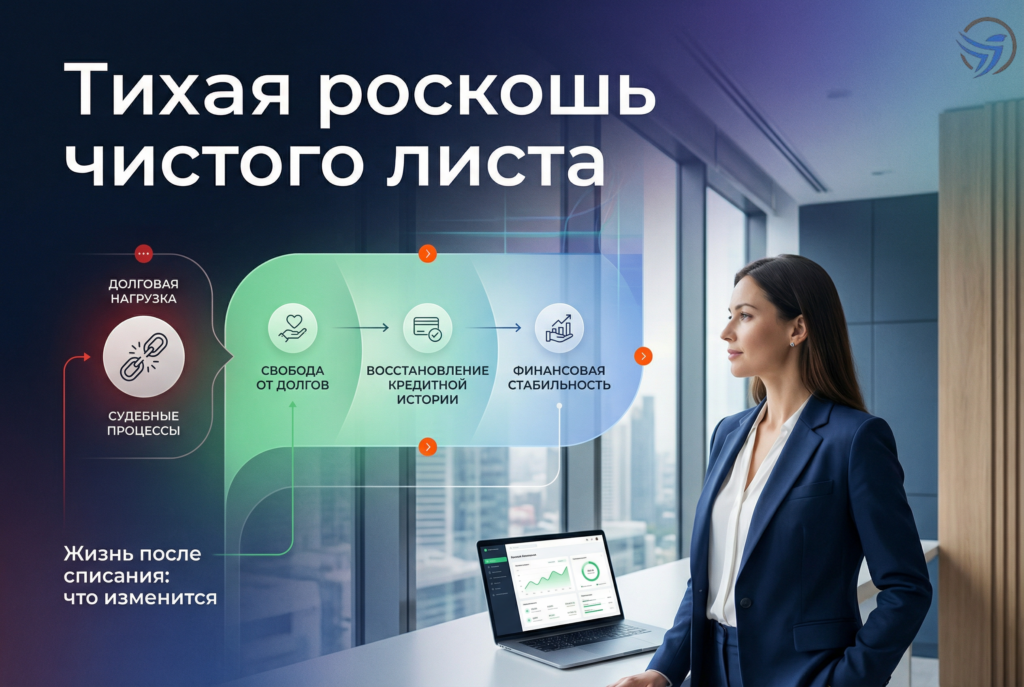

Первое, и самое главное — прекращается бесконечное давление. Коллекторы и банки теряют возможность требовать с вас оплату тех долгов, которые были включены в судебную процедуру. Вас больше не достанут угрозами, не смогут арестовать счета и зарплату, не заблокируют выезд за границу. Всё это уходит в прошлое, и вы действительно начинаете дышать спокойнее: можно снова строить планы, выходить из тени и думать о будущем, а не о следующем платеже.

Но здесь важно понять одну простую вещь: банкротство работает по правилам. Какие долги списываются при банкротстве? Большая часть: кредиты, займы МФО, долги по ЖКХ, налоги при банкротстве физлица, штрафы ГИБДД, неустойки, комиссии — то, что однажды накопилось и превратило жизнь в гонку от зарплаты до зарплаты. Так работает списание долгов по кредитам, МФО, квитанциям за квартиру.

Какие долги не списываются? Закон не даёт «стереть» алименты, возмещение вреда жизни и здоровью, и некоторые другие долговые обязательства. Если кто-то поручился за ваш кредит — поручитель может стать ответственным должником. Об этом важно знать заранее. Если есть долги по залогу, могут быть исключения: например, если жильё единственное, по общему правилу его никто забирать не будет — но если оно в ипотеке, ситуация сложнее и требует отдельного разбора на консультации.

Жизнь после банкротства — это не только свобода от старых долгов, но и некоторые новые правила. Да, ближайшие 5 лет, если решите взять кредит — банк попросит сообщить о факте банкротства. Не утаивайте: иногда уточнение даёт шанс на одобрение, иногда — отказ. Важно, что вам не запретят работать или получать зарплату. Ещё одно последствие: 3 года нельзя быть руководителем или учредителем в компаниях. Для многих это вообще не проблема — большинство людей после банкротства не спешит открывать ООО. И если вы самозанятый или ИП — здесь тоже всё решается индивидуально. Лучше узнать детали до начала процедуры.

Что происходит с семьёй? Если ваши близкие не были поручителями, закон не переложит долги на них. Никто не придёт описывать детские вещи, не сядет на «хвост» мужу, жене или родителям. Мифы вроде «раз всем простят — завтра все станут банкротами» не работают: процедура сложная, ведь суд тщательно проверяет ситуацию. А если кредитор подал заявление сам? Такое тоже бывает. Не прятаться, а действовать — единственный разумный вариант. Тут главный союзник — грамотный юрист, который вместе с вами выстроит стратегию.

Почему работать с юристами выгодно и безопасно? Вы не тратите нервы на суды, не боитесь, что забудете важную бумагу, не сбиваетесь в документах, а получаете поддержку от команды, для которой «списание долгов» — не мечта, а реальный выход. В «Центре Защиты Заемщиков» мы предлагаем сопровождение на каждом этапе: доступен чат с юристами, за каждым клиентом закреплён свой менеджер, общаемся в мессенджерах так, как удобно именно вам. Многие выбирают оплату частями — потому что хотим, чтобы решение было не только правильным, но и возможным.

Мини-истории из жизни клиентов говорят больше любых документов. Муж и жена с детьми, у которых на плечах восемь кредитов и займы МФО. Год жили в постоянном стрессе: каждое утро ждали, что снова будет звонок от коллекторов. Арестовали зарплату — вся семья осталась с семечками и картошкой до следующего месяца. После консультации и подачи в суд начали надеяться: больше никаких угроз, звонков в рабочее время. Долги по кредитам и МФО списаны в законном порядке — теперь можно строить жизнь с чистого листа.

Другая история — молодой самозанятый, на которого повесили крупную задолженность по налогам и коммунальным услугам. Каждый перевод — под пристальным вниманием приставов, нормальной работы нет, всё уходит на оплату старых долгов. После банкротства исчезли и долги по ЖКХ, и большинство налоговых требований. Оставшуюся сумму разбили на доступные платежи. Работа пошла в гору — больше не надо скрываться и опасаться блокировки счетов.

Старший клиент — пенсионерка, которая из-за поручительства за сына оказалась на грани — вся пенсия «улетала» на кредиты, долги копились по квартплате. Сразу выяснили: если нет официального поручительства, родственников привлекать не могут. В её случае банкротство помогло избавиться от части долгов по ЖКХ и кредитам, стабилизировать выплаты и сохранить жильё.

Почему важно действовать системно, а не хаотично? Иногда кажется: вот «закрою» один долг — полегчает. По факту после очередного платежа прибавляется ещё процент, а стресса становится только больше. Многие годами не решаются на процедуру банкротства — либо по незнанию, либо из-за страха «стать изгоем». Правда в том, что банкротство — это помощь в трудной ситуации, а не стигма. Здесь главное — грамотный разбор вашей истории, строго по закону: проверяем основания, консультируем, даём честный прогноз.

В «Центре Защиты Заемщиков» каждый клиент — не просто фамилия в бумагах, а человек с уникальной жизнью. Мы работаем не только в офисах (Тула, Омск, Новомосковск), но и онлайн по всей России. Процедура конфиденциальна: никто не будет рассказывать о вас соседям или коллегам. Если страшно «залезать» в подробности по телефону — есть чат, если не хочется сразу платить всю сумму — можно оформить рассрочку. Никаких волшебных обещаний — только уверенность в законе и поддержка в непростое время.

И напоследок: если вы живёте в ожидании — когда позвонит коллектор, заблокируют счет или придёт очередная угроза от приставов, не ждите чудес. Справляться с долгами можно только через честный анализ ситуации и законный шаг к списанию долгов. Может быть, именно банкротство — ваш способ вернуть спокойствие и контроль над жизнью. Но каждая ситуация индивидуальна, и какой путь выбрать — подскажет только персональная консультация.

Больше информации и подробностей — на сайте https://czzem.ru/