За последние годы российская аквакультура прошла путь, на который в других странах уходили десятилетия. Отрасль, долгое время находившаяся в тени промышленного рыболовства и зависимая от импортных технологий, сегодня формируется как самостоятельный сегмент агропромышленного комплекса с высокой инвестиционной привлекательностью. Причины этого — не только устойчивый рост спроса на рыбную продукцию, но и структурные изменения внутри самой отрасли: формирование собственной кормовой базы, развитие селекции, локализация технологий и переход к экономике эффективности.

Автор: Л. Савкина, директор по развитию аналитической платформы АПК «АгроИнсайт» (info@agroinsight.ru)

Трансформация отрасли

До 2022 года аквакультура в России развивалась в значительной степени за счет внешних ресурсов. Импортные корма, посадочный материал и технологические решения формировали основу производственной модели. При этом отечественные хозяйства демонстрировали высокий уровень управленческих и технологических компетенций, но работали в рамках предложенных извне решений.

Резкое изменение внешнеэкономической среды стало стресс-тестом для отрасли. Нарушение логистических цепочек и ограничение доступа к ключевым ресурсам поставили перед рынком задачу ускоренного импортозамещения. В кратчайшие сроки началось формирование собственной производственной базы, прежде всего в сегменте кормов.

Результаты этого периода можно оценивать как успешные. Производство товарной рыбы не только не сократилось, но и сохранило положительную динамику (табл. 1).

Таблица 1. Динамика производства аквакультуры в России

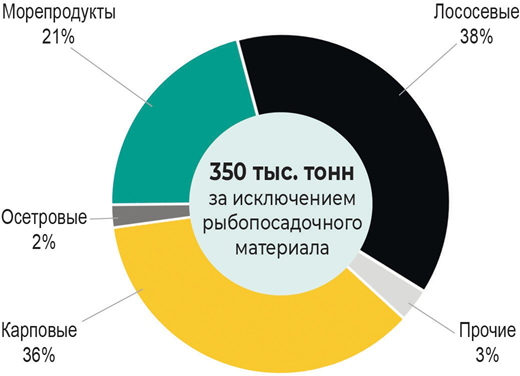

Рост был обеспечен прежде всего за счет сегмента лососевых, а также стабильного производства карповых видов (рис. 1).

При этом важно отметить, что

количественный рост сопровождался качественными изменениями в структуре отрасли:

1. Смена технологической модели

Если ранее аквакультура в России строилась на импортных решениях, то сейчас формируется собственная технологическая база:

- создано отечественное производство кормов (доля выросла до 82%);

- развивается собственная рецептура, а не копирование зарубежных;

- формируются инженерные решения под российские условия (включая УЗВ и садковые системы).

2. Изменение структуры затрат и управления экономикой

Ранее эффективность хозяйств во многом определялась качеством импортных кормов и посадочного материала. Сейчас:

- ключевым фактором становится управление кормлением (конверсия, режимы, состав);

- усиливается роль технолога и биолога внутри хозяйства;

- экономика становится более вариативной, появляется возможность оптимизации.

3. Рост роли кормовой индустрии как отдельного сектора

Корма перестали быть «расходным материалом» и стали полноценной отраслью:

- формируются крупные производственные мощности;

- появляется сервисная модель (консалтинг, сопровождение хозяйств);

- идет углубление в специализированные сегменты (стартовые, функциональные корма).

Это сближает аквакультуру с птицеводством и свиноводством, где корм — центральный элемент системы.

4. Формирование собственной биологической базы

Существенное изменение — рост маточного и ремонтного поголовья:

- снижение зависимости от импортной икры и малька;

- развитие селекции внутри страны;

- повышение устойчивости к внешним рискам.

Отрасль начинает контролировать исходный биологический ресурс.

5. Структурный сдвиг в сторону интенсивных видов

Меняется видовая структура:

- растет доля лососевых (с 25% до 38%);

- усиливается сегмент высокомаржинальных видов;

- развивается УЗВ и садковое интенсивное выращивание.

Это переход к более капиталоемкой, но и более доходной модели.

6. Консолидация отрасли

На фоне высокой стоимости капитала происходит укрупнение игроков:

- инвестиции сосредоточены у крупных компаний;

- малые хозяйства либо замедляют развитие, либо интегрируются в цепочки;

- формируются вертикально интегрированные структуры.

7. Переход к сервисной и экспертной модели

Ранее рынок был ориентирован на поставку продукта (кормов, малька). Сейчас:

- растет значение сопровождения хозяйств;

- формируются компетенции внутри страны;

- появляется отраслевая экспертиза и аналитика.

Кормовая база как ключевой фактор эффективности

Если на этапе становления отрасли главным вопросом было обеспечение кормами, то сегодня приоритет сместился в сторону эффективности их использования. Корма формируют до 50% себестоимости продукции, что делает их центральным элементом экономики аквакультуры.

Снижение импортозависимости — один из ключевых результатов последних лет (рис. 2). Однако говорить о полной автономности пока преждевременно. Наиболее технологически сложные сегменты — стартовые и функциональные корма — остаются зоной повышенного внимания.

Новая модель развития

Современный этап развития отрасли можно охарактеризовать как переход от экстенсивного роста к интенсивному. Основные показатели эффективности смещаются в сторону:

- коэффициента конверсии корма;

- сохранности поголовья;

- скорости роста;

- устойчивости к заболеваниям.

Для инвестора это означает более предсказуемую экономику проекта. Если ранее результат во многом зависел от внешних поставщиков, то сегодня ключевые факторы находятся внутри производственного контура.

Развитие кормовой отрасли невозможно без параллельного укрепления биологической базы. За последние годы в России сформирован значительный объем маточного и ремонтно-маточного поголовья (табл. 2).

Таблица 2. Структура биологической базы (2025 г.)

Рост собственной генетической базы снижает зависимость от импорта посадочного материала и формирует долгосрочную устойчивость отрасли. Однако остаются задачи по развитию селекции по ключевым видам и создание адаптированных пород, а также повышение устойчивости к заболеваниям.

Вопрос ветеринарной защиты остается одним из ключевых ограничений развития. Для морских хозяйств уже разработаны и применяются отечественные вакцины, тогда как в пресноводном сегменте ситуация более сложная. Разнообразие условий выращивания, высокая вариативность патогенов и климатические особенности требуют создания специализированных решений. Это направление будет определять конкурентоспособность отрасли в среднесрочной перспективе.

Инвестиционная привлекательность отрасли

Аквакультура становится одной из немногих отраслей агропромышленного комплекса с высокой инвестиционной отдачей. Это связано с рядом факторов:

- Потребление рыбы в России имеет потенциал роста с 21 до 28 кг на человека в год.

- В отличие от промыслового рыболовства, аквакультура позволяет управлять объемами и качеством продукции.

- При оптимизации кормления и снижении потерь хозяйства демонстрируют устойчивую рентабельность.

- Отрасль входит в приоритетные направления развития продовольственной безопасности.

В результате основная инвестиционная активность сосредоточена у крупных игроков (табл. 3).

Таблица 3. Ограничения для инвесторов

Перспективы до 2030 года

Отрасль аквакультуры в России имеет значительный потенциал роста. Основными направлениями развития являются рост производства до 600+ тыс. тонн товарной рыбы и расширение сегмента лососевых для внутреннего рынка и карповых — для экспортных рынков (к примеру, в Китай). Также вектор развития находится в кормовой отрасли: увеличение выпуска до 250 тыс. тонн, производство кормов для малька и функциональных кормов.

Наши производители аквакормов уже начали осваивать экспортные рынки, и в ближайшем будущем число стран-потребителей может увеличиться за счет экспорта не только в страны ЕАЭС, СНГ, но также в ЮВА и Африку.

Важно отметить и развитие в направлении переработки, которая расширит ассортимент предлагаемой рыбной продукции конечному потребителю и увеличит добавленную стоимость в отрасли.

Главные вызовы

Несмотря на достигнутые результаты, отрасль сталкивается с рядом системных вызовов:

- необходимость развития селекции;

- дефицит высокотехнологичных кормов;

- ограниченность ветеринарных решений;

- слабая переработка;

- высокая стоимость финансирования.

Заключение

Российская аквакультура завершила этап вынужденной адаптации и вступила в фазу системного развития. Сегодня это полноценная отрасль с высокой инвестиционной привлекательностью.

Ключевая особенность текущего этапа — переход от роста объемов к росту эффективности. Именно способность управлять биологией, кормлением и технологией будет определять успех проектов в ближайшие годы и рост объемов.

Для инвесторов это означает формирование новой ниши с понятной экономикой, растущим рынком и стратегическим значением для страны. Для отрасли — это необходимость дальнейшего развития компетенций, технологий и инфраструктуры.

Источник: Сельскохозяйственное обозрение "Ценовик"