В условиях стремительной трансформации рынка ветеринарной фармацевтики особую ценность приобретают первичные отраслевые оценки. В интервью аналитической платформе АПК «АгроИнсайт» директор по маркетингу группы компаний ВИК Николай Шестаков обозначил ключевые векторы развития отрасли, подчеркнув, что текущая динамика рынка требует более глубокого, чем прежде, аналитического прочтения. «Наша совместная задача — чтобы рынок был прослеживаемым, чтобы можно было видеть и определить с точностью до 100% производителя и место производства каждого флакона, каждого ветеринарного препарата», — отмечает он, фактически задавая рамки для понимания происходящих изменений.

Автор: Э. Ибатова, директор по аналитике «АгроИнсайт»

По оценкам Национальной ветеринарной ассоциации, российский рынок ветеринарных препаратов в 2025 году составит около 136 млрд рублей (итоговые данные подсчитываются), что примерно на 12% выше в годовом выражении. Зафиксированный рост отражает не столько расширение спроса, сколько эффект легализации оборота. Как подчеркивает Николай Шестаков, «12%- ный рост в 2025 году в первую очередь обусловлен обелением рынка за счет введения маркировки». Введение системы «Честный знак» трансформирует саму природу отрасли, переводя ее в режим полной прослеживаемости и, по сути, формируя новую экономику рынка.

На этом фоне производственные показатели в 42,1 млрд доз вакцин и 35 тыс. тонн химико- фармацевтической продукции приобретают двойственное значение. С одной стороны, они демонстрируют высокий уровень загрузки мощностей, с другой — отражают более точную фиксацию ранее «размытого» объема. Впервые за долгое время рынок начинает проявлять свою реальную структуру и пропорции.

Однако внутри него происходит качественный сдвиг. Ветеринарные препараты становятся частью комплексной системы управления эффективностью агробизнеса. В крупнейших холдингах ветеринария интегрирована в технологический контур наряду с генетикой и кормлением, формируя прямое влияние на себестоимость и производственные риски.

Ключевым элементом этой системы выступает иммунобиология. Вакцины и сыворотки формируют основу рынка, достигая порядка 30 млрд рублей в сегменте сельхозживотных. Их доминирование особенно заметно в птицеводстве, где масштаб поголовья требует тотальной вакцинации и формирует спрос на десятки миллиардов доз. Именно здесь ветеринарная фармацевтика максимально приближается к промышленной модели, в которой профилактика становится экономически более значимой, чем лечение.

Антибактериальные препараты, несмотря на второе место по объему, постепенно уступают позиции в стратегическом плане. Давление глобальной повестки по антимикробной резистентности и ужесточение регуляторных подходов стимулируют переход к превентивным моделям. Это означает, что структура рынка будет и дальше смещаться в сторону иммунобиологии и биотехнологических решений.

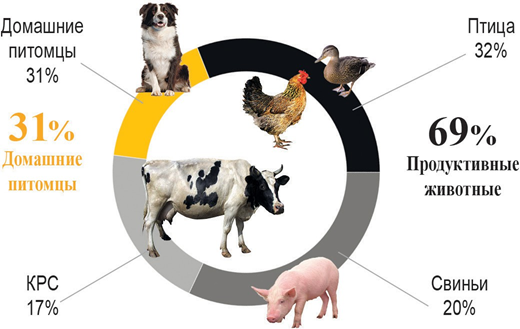

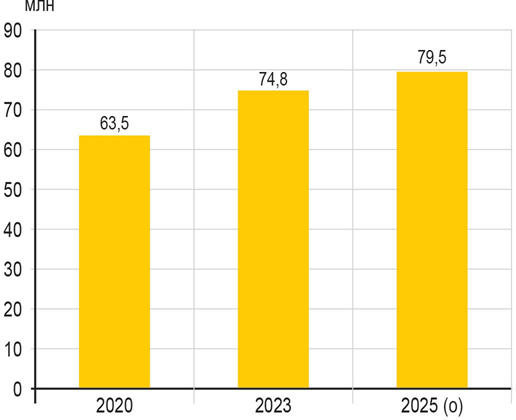

Параллельно формируется второй мощный контур спроса — рынок домашних животных. Его рост в 11‒15% с достижением 42,5 млрд рублей обусловлен не столько численностью питомцев, сколько изменением отношения к ним. Россия с ее 79,5 млн домашних животных (рис. 2) уже входит в число крупнейших рынков мира (занимает 3-ю строчку), однако потенциал далек от реализации. Только около 20% животных получают регулярную ветеринарную обработку, что создает значительный резерв роста.

В отличие от АПК, здесь доминируют противопаразитарные препараты, что связано с регулярностью применения и высокой вовлеченностью владельцев. При этом расходы на ветеринарную профилактику растут быстрее, чем затраты на корма, что указывает на формирование новой модели потребления - более осознанной и ориентированной на качество жизни животных.

На стороне предложения рынок также переживает структурную перестройку. Российские производители уже контролируют около 65% объема в натуральном выражении, однако их доля в денежном эквиваленте остается ниже. Это отражает ценовую конкурентоспособность, но одновременно поднимает вопрос позиционирования. Как отмечает Николай Шестаков, «российская продукция дешевле в любом случае, чем импортные аналоги. Но при этом наш подход к производству ничем не отличается от такового у иностранных компаний, от мировых стандартов».

Фактически речь идет о переходе к новой фазе импортозамещения, где ключевым становится не замещение как таковое, а технологическое выравнивание. Российские компании инвестируют в GMP-производства, расширяют портфель и выходят на экспортные рынки. Группа компаний ВИК занимает первое место среди ветеринарных производителей в СНГ и 21-е в мировом рейтинге, экспортируя продукцию в более чем 50 стран», — подчеркивает эксперт, фиксируя растущую интеграцию отрасли в глобальный контекст.

При этом внутренняя база спроса в АПК постепенно стабилизируется. Россия достигла высокого уровня самообеспеченности по мясу, а дальнейший рост требует уже не расширения поголовья, а повышения эффективности. Это усиливает роль ветеринарной фармацевтики как инструмента управления производственными рисками. В условиях высокой консолидации — особенно в птицеводстве и индейке — любые технологические решения масштабируются быстрее, а требования к их эффективности становятся выше.

Цели государства, включая рост производства мяса и увеличение доли отечественных препаратов, напрямую связаны с этим трендом. «Ключевая цель - это увеличение доли отечественных лекарственных средств для ветеринарного применения», - акцентирует Николай Шестаков. Достижение ориентиров в 70% по химфарме и 61% по вакцинам потребует синхронного развития науки, производства и регуляторной среды.

Отдельного внимания заслуживает инвестиционный цикл отрасли. Запуск новых производств, включая проекты по кокцидиостатикам и противоклостридиальным препаратам, указывает на стремление не просто закрыть внутренние потребности, но и сформировать экспортный потенциал. Это принципиально меняет позиционирование России — от импортозависимого рынка к потенциальному поставщику решений.

В результате рынок ветеринарных препаратов сегодня представляет собой сложную многоуровневую систему, где пересекаются интересы АПК, фармацевтики и потребительского сегмента. Его развитие определяется сразу несколькими драйверами: институциональной прозрачностью, технологическим развитием, изменением структуры спроса и цифровизацией.

Именно в этой точке формируется новая модель отрасли. В краткосрочной перспективе рост будет поддерживаться эффектом маркировки и расширением pet-сегмента. В среднесрочной ключевым фактором станет экспорт и технологическая конкуренция. В долгосрочной — способность отрасли создавать собственные инновационные продукты и интегрироваться в глобальные цепочки добавленной стоимости.

И, как следует из оценки Николая Шестакова, главный вызов уже не в объемах, а в качестве роста, в способности сделать рынок полностью прозрачным, технологически сопоставимым с мировым и экономически устойчивым.

Источник: Сельскохозяйственное обозрение ЦЕНОВИК