— Блоомберг в непонимании. Усть-Луга возобновила погрузки

— Доходность в 512% - это хорошо или нет?

— Куда отечественные домохозяйства вкладывают деньги?

— Бюджетные дефициты в Европе. И в России

Уничтожено всё! Не поднять. Не отстроить! Умерло! Бесповоротно. Окончательно. Похоронены военкорами и почившие в Бозе (жаль, без военкоров).

Короче, наш с вами порт Усть-Луга возобновился.

Ключевой российский порт на Балтике Усть-Луга возобновил погрузку сырой нефти после нескольких дней перебоев из-за многочисленных атак украинских беспилотников в регионе. Сообщает породистое информационное агентство.

Судно класса "Афрамакс" The Jewel приступило к погрузке в субботу.

Интересно, как там поживают яйца военкора Сладкова?

С началом трудовых будней, дорогие подписчики!

***

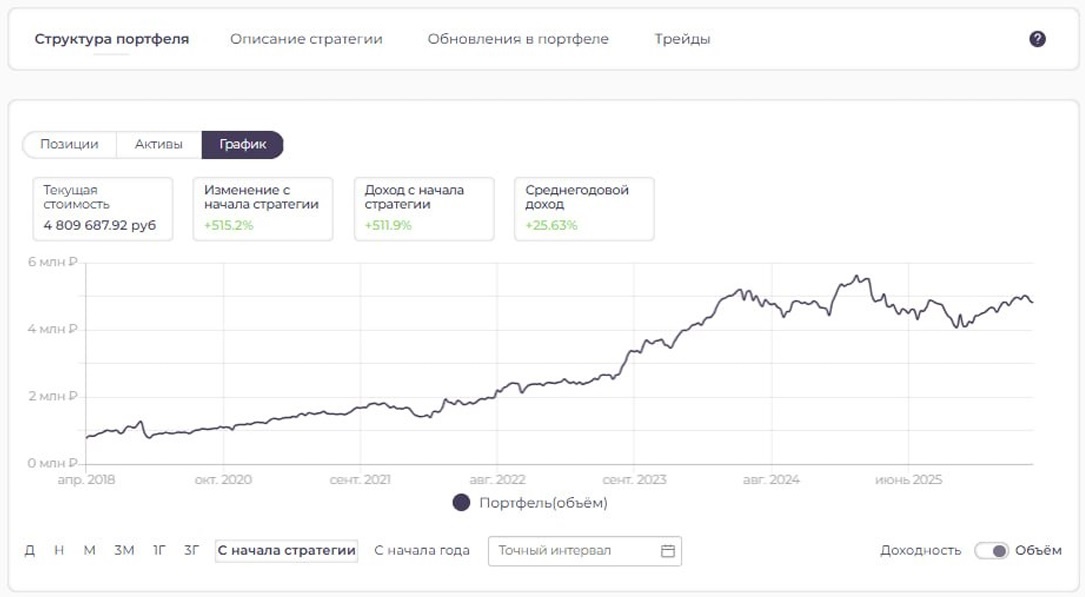

Доходность стратегии 512% – это хорошо или не очень?

Институт управляющих компаний нынче бодро набирает обороты. УК и прочие управленцы показывают свои доходности, привлекая капиталы в управление. Но как понять, достойные цифры или нет нам показывают?

На картинке один из примеров. И если вам покажут лишь те три зеленые цифры, то вы явно будете впечатлены. Да даже увидев график, многим будет нормально.

Но вот на график доходности всегда следует обращать более пристальное внимание. К примеру, здесь с середины 2023 года, т.е. практически 3 года стратегия не приносит положительного результата. Стоимость портфеля стоит на месте. А с начала работы богоугодные 512%. Да и среднегодовой результат в 25% вполне себе огонь.

Но и график не решение. Стоит понять, что это за стратегия. Если только покупка акций, а рынок на этом участке (2,5 лет) падал, то управляющий в целом отработал нормально. Если стратегия подразумевает короткие позиции (short), то так себе управляющий. Ибо не зарабатывал на падающем рынке.

Идеально – это экспоненциальная кривая.

***

Как обстоят дела с кредитованием бизнеса в Казахстане?

Практически весь 2025 год средневзвешенные ставки по кредитам предпринимателей находились выше 21%. При этом самые высокие ставки у малого бизнеса – в конце года доходили до 24%.

***

Финансовые активы домохозяйств

На прошлой неделе я писал про рекордные доли акций в финактивах американских домохозяйств. У нас же ситуация иная. Тут доля депозитов приближается к рекордной – 40,4%. А вот доля в долговых ценных бумагах по-прежнему небольшая – 3,1%. Год назад был хороший момент для перекладки депозитов в длинные долговые бумаги. Но гражданам в такое сложно. Т.е. как – деньги, конечно, в облигации пошли. Но основная масса продолжила сидеть на депозитах. А длинные депозиты и длинные облигации – это две несколько большие разницы. У первых это – от 1 до 3 лет, условно. А у вторых свыше 10.

Бежать в бумаги уже может быть поздно. Доходность всё меньше и меньше.

Куда? В акциях граждане держат у нас 33,2% финактивов. И тут есть мнение, что при снижении ставок, людям привычнее будет сунуться в стройки, что увеличит долю эксроу-счетов. А направлять надо в акции.

Если сравнивать с другими странами, то мы с вами практически полностью аналогичны туркам. Видимо, там с учётом мощной национальной валюты только депозитами и спасаться.

Также отмечу, что у нас одна из самых мелких долей пенсионных и страховых резервов и накоплений. И она не растёт.

***

Средняя зарплата января – 103 612 ₽

Чем сие примечательно? Это второй раз в истории, когда (если исключить декабри) средняя месячная зарплата превысила уровень 100 000 ₽. В прошлый раз такое было в июне 2025.

И что еще важно: январь – это традиционно самый «низкий» месяц. Т.е. все остальные месяцы в году обычно показывают результат выше.

Рост номинальной зарплаты к январю 2025 года составил 15,1%. Рост реальной, той, которая учитывает индекс потребительских цен за соответствующий временной период, получился 8,6%.

Самыми богатыми в январе получились сотрудники воздушного и космического транспорта со средними 230 тысячами.

***

Бюджетные дефициты в Европе

Данные на 3 квартал 2025 года, кроме Норвегии и Швейцарии, по которым ожидания на 2025. В процентах от ВВП.

3 квартал – это уже не есть хорошо для каких-то сравнений. Ибо бюджеты считаются на год, и делать выводы по 3 кварталу сложно. Все мы помним ситуацию с отечественным федеральным бюджетом, когда бывают авансированные расходы в 1 квартале на весь год, и мы вплоть до конца года имеем «бездну» по дефициту, которую выравнивают в 4 квартале. Хотя, тут скорее всего речь о расчетах в 3 квартале по году, а у Норвегии и Швейцарии предварительные оценки по году.

Мы не знаем, как у них там в Европах с очередностью расходов. И тем более в каждой отдельно взятой стране. Более того, мы не знаем бюджетной системы отдельно взятой страны. Опять пример Империума – все смотрят на бюджет федеральный. А он у нас – это далеко не вся бюджетная система. Вся – это консолидированный бюджет, от которого федеральный составляет немногим больше половины.

Однако, учитывая установленные Европейским союзом лимиты (3% от ВВП), будем мыслить, что бюджетные системы стран приведены к более или менее общему меридиану.

Франция (5,4%), Польша (5,8%) и Румыния (7,3%) – европейский пьедестал.

Среди крупнейших экономик, не входящих в ЕС, бюджетная ситуация несколько лучше, хотя и за одним существенным исключением: дефицит бюджета Британии, по прогнозам, составит 5,4%, что приведет к высокому государственному долгу в 100% ВВП.

Швейцария, тем временем, получила незначительный профицит в размере 0,5%, чему способствовали более высокие, чем ожидалось, налоги на прибыль. Норвегия, со своей стороны, обеспечила профицит бюджета в размере 12,5%, чему способствовали ее щедрые запасы нефти в период стремительного роста цен на энергоносители. Ну и, конечно, поставки газа в остальную Европу. Удачно скинули Россию, называется. Без этого энергетического дохода Норвегия столкнулась бы со значительным дефицитом. Что говорите? Страна – бензогазоколонка? Да будет вам! Ну что вы! Культурная страна с изящной бизнес-моделью.

А что с нами?

Предварительная оценка исполнения федерального бюджета за 2025 год даёт дефицит порядка 2,6% ВВП (в 2024 – 1,7%). Или 5 645 млрд ₽. По предварительным данным касаемо консолидированного бюджета дефицит хуже – 8 291,5 млрд ₽, или 3,8% ВВП. И в целом, у нас по всем статьям доходов имеет место рост по сравнению с 2024 годом, кроме нефтегазовых доходов. Они составили 8 476 против 11 131 млрд ₽ в 2024. Ну и ввозные пошлины дали меньше, но там несущественно.

Почему недобрали по нефтегазу? Самые низкие за 5 лет цены на нефть. Подобные недоборы не редкость в отечественном бюджете. Они были и в 2015, и в 2016, в 2019 и в 2020, в 2023. Ну так, для примера.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers