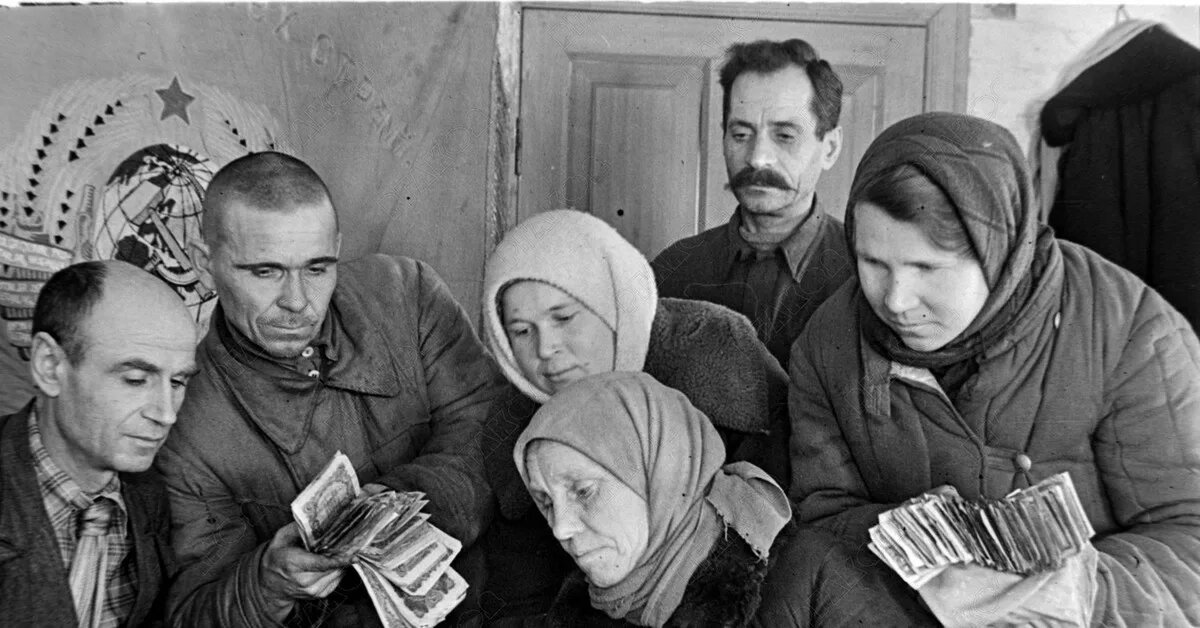

С началом Великой Отечественной войны помощь фронту активизировалась не только в тылу и выражалась не только в формировании партизанских отрядов и народного ополчения. На помощь фронту незамедлительно пришло государство. Со временем был сформирован так называемый фонд помощи фронту, куда каждый желающий мог внести любую посильную сумму. Люди несли туда те из своих сбережений, которые копили годами. На эти деньги строились танки и самолеты, шилось обмундирование. Фонд являлся реальной помощью, а не просто какой-то необходимой формальностью. Но помимо этого государство ввело и новые налоги, о которых очень любят вспоминать современные историки. Мол, Сталин обложил всех налогами и люди выживали как могли. Но давайте попробуем разобраться в том, что же это за налоги такие были.

3 июля 1941 года Президиум Верховного Совета СССР издал Указ, который носил название "Об установлении на военное время временной надбавки к сельскохозяйственному налогу и к подоходному налогу с населения". Что скрывалось за столь длинной аббревиатурой?

Согласно новому указу надбавка устанавливалась в размере 100% с суммы сельскохозяйственного налога, предъявленной к уплате. Также устанавливался налог в размере 50, 100 и 200% к сумме подоходного налога. Размер процента зависел от суммы заработка облагаемого налогом. Далеко не все ведь ходили в лаптях и сводили концы с концами. Были в стране и те, кто зарабатывал довольно приличные суммы. Так вот с этой суммы они обязаны были платить определенный налог. Причем облагались налогом абсолютно все, независимо от своего статуса и социального положения. То есть для условных депутатов никаких поблажек не существовало, все были равны.

Глядя на эти цифры можно сказать о том, что обычным крестьянам было совсем туго. Ну ничего себе, 200% заплатить! Но не спешите делать далеко идущие выводы, это не совсем так. Дело в том, что если в семье были военнослужащие, а они в годы войны были практически в каждой семье, то им уже предоставлялись льготы. Если в семье был один военнослужащий, то семье делалась скидка в размере 50% от надбавки к сельскохозяйственному налогу. Ну а если в семье было два и более военнослужащих, то такие полностью освобождались от надбавки к налогам.

Какие выводы из этого можно сделать? Вывод довольно прост: большие налоги платили те, у кого на это действительно были средства, а также те, у кого по разным причинам никто из семьи не ушел на фронт. Правда были и такие случаи, что некого было отправлять на фронт, и тогда приходилось платить надбавки. Но такие случаи были единичны.

На время войны был увеличен подоходный налог. Но и здесь тоже была четкая градация, которая зависела от дохода и категории плательщика. То есть, как видите, все были разбиты по категориям. Не было такого, что на всех граждан СССР устанавливали единую сумму или процент налога. Какие это были категории? К первой категории относились обычные рабочие, служащие и прочие, приравненные к ним лица. Ко второй категории относились прочие плательщики подоходного налога. Но и внутри каждой категории тоже существовала разбивка, в зависимости от того, состоял ли плательщик на военной службе. Соответственно, также были и свои льготы.

Даже несмотря на то что под налоги попадали все категории граждан, фактически очень многие эти самые надбавки не платили. И даже если платили, то с большими скидками. 1 января 1942 года Указом Президиума ВС СССР надбавки к сельскохозяйственному и подоходному налогам начали отменять. Так что не все так печально было на самом деле, как то любят рисовать некоторые современные историки.

Читайте также: