Рыночная ипотека начала дешеветь, но ставки всё ещё зашкаливают. Банки снижают проценты для тех, у кого есть половина стоимости жилья. Обычные заёмщики с минимальным взносом оказываются за бортом выгоды. В этой статье расскажем, как не попасть в ловушку ожидания и что делать прямо сейчас.

Почему снижение ставок не делает ипотеку доступной

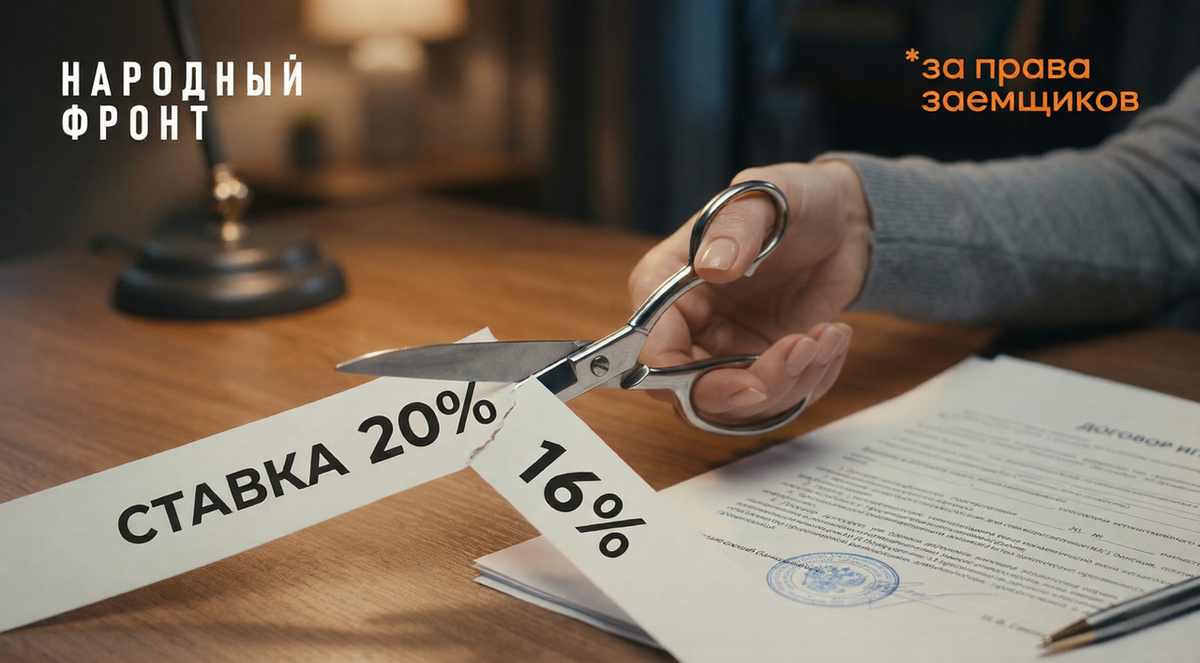

С 1 апреля два крупнейших банка объявили об уменьшении ставок по рыночной ипотеке на 0,5 и 1 процентный пункт. Формально это «окно возможностей». Но если присмотреться к условиям, становится понятно: реально низкие проценты получат только те, кто может внести от 20 до 50% стоимости жилья. Для большинства семей, которые копили на первый взнос годами, эти цифры недосягаемы.

Одновременно с этим в феврале выдачи льготной ипотеки рухнули на 62% по сравнению с январем. Семейная ипотека ужесточилась, и граждане вынуждены смотреть в сторону рыночных программ. При этом средняя ставка на новостройки на конец марта составляла 20,25%, на вторичку - 19,98%. Снижение на 0,5-1% не делает кредит доступным для массового заёмщика. Создаётся иллюзия выгоды, за которой скрываются жёсткие фильтры банков.

Наш опыт: кого на самом деле спасает снижение ставок

Мы видим тревожную тенденцию: заемщики бросаются оформлять рыночную ипотеку, надеясь потом рефинансироваться. К нам регулярно обращаются заемщики, которые поверили в «оттепель» и взяли кредит под 19-20% годовых. А через полгода выясняется, что рефинансирование требует первоначального взноса от 50% или идеальной кредитной истории, которой у многих нет.

Наш опыт показывает, что ключевая проблема - не в величине ставки, а в разрыве между обещаниями банков и реальными договорами. Банки снижают базовую ставку, но одновременно ужесточают требования к заёмщику. Например, в одном из крупнейших банков снижение на 1% распространяется только на кредиты со взносом от 50%. Это отсекает 80% потенциальных покупателей. Кроме того, в договорах часто появляются условия о праве банка в одностороннем порядке повысить ставку при ухудшении финансового положения заёмщика.

Прогноз аналитиков о снижении средних ставок до 16-17% к концу года - это усреднённая цифра. Конкретное лицо со взносом 15% и зарплатой «в конверте» никогда не получит эти проценты. Более того, сейчас на рынке появилась новая схема: банки завлекают низкой ставкой на первые 3-6 месяцев, а потом она взлетает до 25%. В мелком шрифте это названо «плавающей ставкой», но заёмщики не читают или не понимают последствий.

Мы предупреждаем: гонка за минимальной ставкой без анализа полной стоимости кредита и условий её пересмотра ведёт к финансовой кабале. Даже если ключевая ставка ЦБ упадёт до 10-12% (а по мнению экспертов, до этого далеко), ваша личная ставка может остаться высокой из-за десятка индивидуальных коэффициентов.

Что делать заёмщику прямо сейчас

Снижение рыночных ставок - не повод брать кредит на любых условиях, а сигнал к системной защите своих интересов. Не верьте в «окно возможностей», которое захлопнется через неделю. Рынок ипотеки останется конкурентным, и банки будут бороться за платёжеспособных клиентов ещё не раз. Ваша задача - не поймать сиюминутную выгоду, а создать себе пространство для манёвра. Собирайте подтверждения дохода, улучшайте кредитную историю, сравнивайте не только ставки, но и требования к взносу, комиссии и штрафы. Только тогда вы сможете диктовать условия, а не подчиняться им.

Подписывайся! Получишь готовый алгоритм проверки ипотечного договора перед подписанием и список скрытых пунктов, которые банки добавляют в 2026 году.

#ЗаПраваЗаемщиков #НародныйФронт