В жизни может случиться всё. Кто-то берет кредит на новое жильё, кто-то закрывает в долг коммунальные расходы или временно пользуется займами через МФО, чтобы дотянуть до зарплаты. А потом — будто ком растёт из-за долгов: письма, новые проценты, угрозы коллекторов, звонки приставов… И вдруг наступает момент, когда привычная карта “становится пустой” — деньги уходят не на покупки или нужды семьи, а в счет долгов. Вы видите: карта арестована, зарплата или детское пособие недоступны. Это стресс, страшно, возникает паника: как дальше жить, как снять арест, что делать, если приставы арестовали карту?

Мы в «Центре Защиты Заемщиков» работаем как раз с такими историями каждый день. Сразу скажем главное — арест карты (или других счетов) не приговор, это один из этапов взыскания долга через суд. И даже в такой ситуации есть законные способы вернуть себе контроль над своей жизнью.

Почему карта оказалась под арестом и кто принимает решение? Обычно всё начинается с того, что кредитор (банк, микрофинансовая организация или даже УК/ЖКХ) идёт в суд или получает судебный приказ по кредиту. Судебный приказ — это особое решение, оно выносится судьёй без вашего вызова. Документ уходит приставам с указанием взыскать с вас долг. Приставы создают исполнительное производство (часто вы об этом узнаёте только после блокировки счета): они имеют право списывать деньги с ваших карт, накладывать аресты и даже ограничивать выезд за рубеж.

Часто мы слышим: «Но мне даже никто не звонил, я ничего не получал!» Это распространённая проблема. Почтовое уведомление доходит не всегда, человек узнаёт о долге по факту ареста карты. Здесь важно понимать: судебный приказ по кредиту — не “окончательный приговор”, его можно отменить, если подать в суд возражение на судебный приказ. Это делается в письменной форме в течение 10 дней с момента, когда узнали о существовании приказа (важно закрепить дату — например, через получение выписки или бумаги от приставов). Сроки отмены судебного приказа — очень важный момент, поэтому лучше не откладывать: если не уложиться, отменить будет сложнее, но всё равно существуют варианты в особых обстоятельствах.

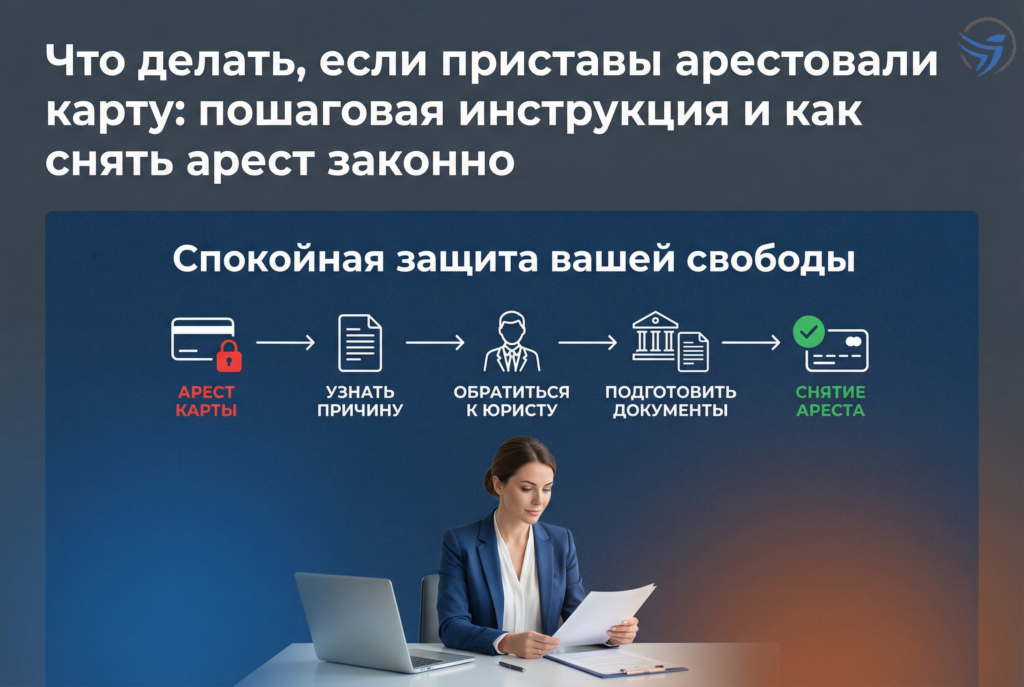

Что же делать шаг за шагом, если вашу карту арестовали приставы? Во-первых, не игнорировать проблему. Эмоции — это нормально, но метания не помогают, их мы видим у большинства новых клиентов: кто-то снимает наличные “через пятого друга”, кто-то бросается брать ещё микрозаймы, третьи пытаются “пересидеть” и просто перестают открывать телефон. На практике все эти подходы только усугубляют ситуацию. Не откладывайте решение: нужно узнать, по какому делу наложен арест и есть ли судебный приказ. Это можно сделать через личный кабинет ФССП или назначив консультацию со специалистом.

Дальше главное — получить документы: узнать номер исполнительного производства, копию судебного приказа или решения. Далее — проверяется законность взыскания: был ли приказ, был ли суд, получали ли вы извещения. Чаще всего при грамотном подходе можно отменить судебный приказ, если вас “прошли стороной”, тогда и исполнительное производство закрывается, и арест снимается с карты. Для этого пишется возражение на судебный приказ и подаётся соответствующее заявление в суд. Важно всё делать корректно — юридическая ошибка может затянуть процесс на месяцы.

Дальнейшие шаги зависят от ситуации. Бывает, что после отмены судебного приказа кредиторы вновь подают иск уже в общем порядке. Но здесь появляется шанс отстоять свою позицию в суде: оспорить сумму, показать переплату по процентам, затянуть списание для новых переговоров или заранее подготовить документы на процедуру банкротства физического лица по 127‑ФЗ. Эта процедура абсолютно законна — это не “ярлык на всю жизнь”, а инструмент, который создан для реальных людей, попавших в непростую ситуацию. Через банкротство физлица долги могут быть полностью или частично списаны, есть этап реструктуризации (то есть пересчёта долга под новые условия) либо, при тяжёлых обстоятельствах, реализация части имущества. Единственное жильё — как правило, трогать не имеют права, если оно не в залоге. Родственников никто “автоматом” не заставит платить за вас — только если они выступали поручителями или подписывали совместные обязательства. Эти нюансы мы всегда подробно объясняем на личной консультации, и решение принимается только после того, как всё честно разложено по полочкам, без давлений и “страшилок”.

Многие думают, что банкротство — это какая-то “черная метка”, но в реальности это такой же законный инструмент, как, например, “рассрочка” на покупки. Единственное обязательство после процедуры — 5 лет нужно указать банкам при новых кредитах, что вы проходили банкротство; 3 года действует ограничение на управление юридическими лицами. Но для большинства семей, которых терроризируют коллекторы или арестовали карту, это разумная цена за спокойствие и новую жизнь без вечного страха ареста зарплаты или запрета на выезд.

Немного реальных историй из практики (без имён и деталей — мы держим конфиденциальность клиентов). Например, мама двоих детей из Тулы получила арест карты из-за небольшой, но “набежавшей” задолженности по кредитной карте, которую “закрывала” микрозаймами и откладывала на потом. Зарплата поступала — но сразу уходила под арест, возникла неразбериха с выплатами алиментов и коммуналкой, началась паника. После обращения в наш Центр Защиты Заемщиков разобрали ситуацию: отменили судебный приказ, подготовили возражения, взяли на себя коммуникации с приставами и банком. Сейчас ситуация разрешилась — карта вновь работает, семья живет спокойнее.

Другой случай — предприниматель из Омска столкнулся с тем, что арестовали все счета, включая те, куда приходили выплаты по контрактам. Не знал, за что был взыскан долг (оказалось, старое дело МФО, давно не оплаченное). В рамках сопровождения юристы “сняли напряжение” — подключили чат, оформили все документы, объяснили шаг за шагом — как отменять приказ, какие последствия банкротства, какие нужны доказательства. Сейчас бизнес бережет обороты, человек не боится открыть банковское приложение.

Мы понимаем, какое давление вы испытываете — ведь это ежедневный стресс, невозможность планировать покупки, страх за семью, за свою заработную плату, невозможность что-то оплатить вовремя. А ещё — нервные отношения с близкими: дома всё вертится вокруг долга, любой звонок становится “тревожной кнопкой”, энергий не хватает ни на детей, ни на себя. Мы точно знаем, что нет стыда в том, чтобы оказаться в такой ситуации — это просто факт, который сейчас надо “разрулить” в юридически корректном порядке.

Что предлагает команда Центра Защиты Заемщиков, чтобы вы не “варились” в этом хаосе в одиночку? Во-первых, мы выступаем не как “абстрактные юристы”, а как ваши помощники, которые шаг за шагом объясняют, что вас ждёт, какая бумага когда подаётся, какой этап идет дальше. Всё общение — в привычных для вас форматах: чат с командой юристов, закрепленный менеджер (ваш человек для связи), консультация как по телефону, так и в мессенджерах. Мы работаем по всей РФ: офисы есть в Туле, Омске, Новомосковске, а онлайн-консультации доступны в любом регионе. Если вам нужна рассрочка или оплата частями — это возможно, мы понимаем, как трудно планировать деньги, когда каждая копейка расписана наперёд. И, конечно, весь процесс сопровождается с полной конфиденциальностью — мы заботимся не только о вашей правовой защите, но и о том, чтобы ваши данные и обстоятельства остались приватными.

Самое главное — не делать шагов вслепую. Не снимать остатки “по чьей-то схеме”, не метаться от юриста к юристу, не слушать “советы соседки” или устаревшие статьи. Каждая ситуация индивидуальна: у кого-то есть шанс отменить судебный приказ, кто-то может запустить банкротство физлица по 127‑ФЗ, кто-то столкнулся с незаконным взысканием и может защитить свои права в суде или через подачу правильных возражений. Важно не ждать “чуда”, а проверить все документы и шаги вместе с командой, которая специализируется именно на долгах, арестах, судебных приказах и работе с приставами.

Если ваша карта оказалась под арестом — сначала спокойно уточните через ФССП, в чем причина, затем обратитесь за консультацией. Мы поможем разобраться в деталях, подсказываем, как отменить судебный приказ, готовим все документы, защищаем в суде и сопровождаем процедуру банкротства физлица, если это реально поможет. Всё это — без скрытых условий, с чётким пониманием этапов, понятным языком, с оплатой по частям, если это актуально именно вам.

Центр Защиты Заемщиков — это о спокойствии, понятном плане и юридически выверенных шагах, чтобы вы вернули себе контроль над своей жизнью. Помните: не существует “среднего” случая — важно разобраться именно в вашей ситуации. Все материалы в этой статье носят справочный характер и не являются публичной офертой. Для выработки оптимальной стратегии рекомендуем пообщаться со специалистом на личной консультации.

Больше информации и подробностей — на сайте https://czzem.ru/