✅️Сезон годовых отчётов в разгаре, и «Брусника» раскрылась по полной программе — одной из первых. Компания пережила непростой 2025 год: технический дефолт в ноябре, негативный прогноз от АКРА, но при этом показала впечатляющий рост выручки и снижение долговой нагрузки.

✅️Хотела сделать общий обзор на всех застройщиков со свежей отчетностью.Коротко не получилось, поэтому разбираю по косточкам пока одну Бруснику, у которой, к слову сказать, недавно был свежий выпуск 002P-07, сейчас торгуется по 103%, заметно выше номинала.

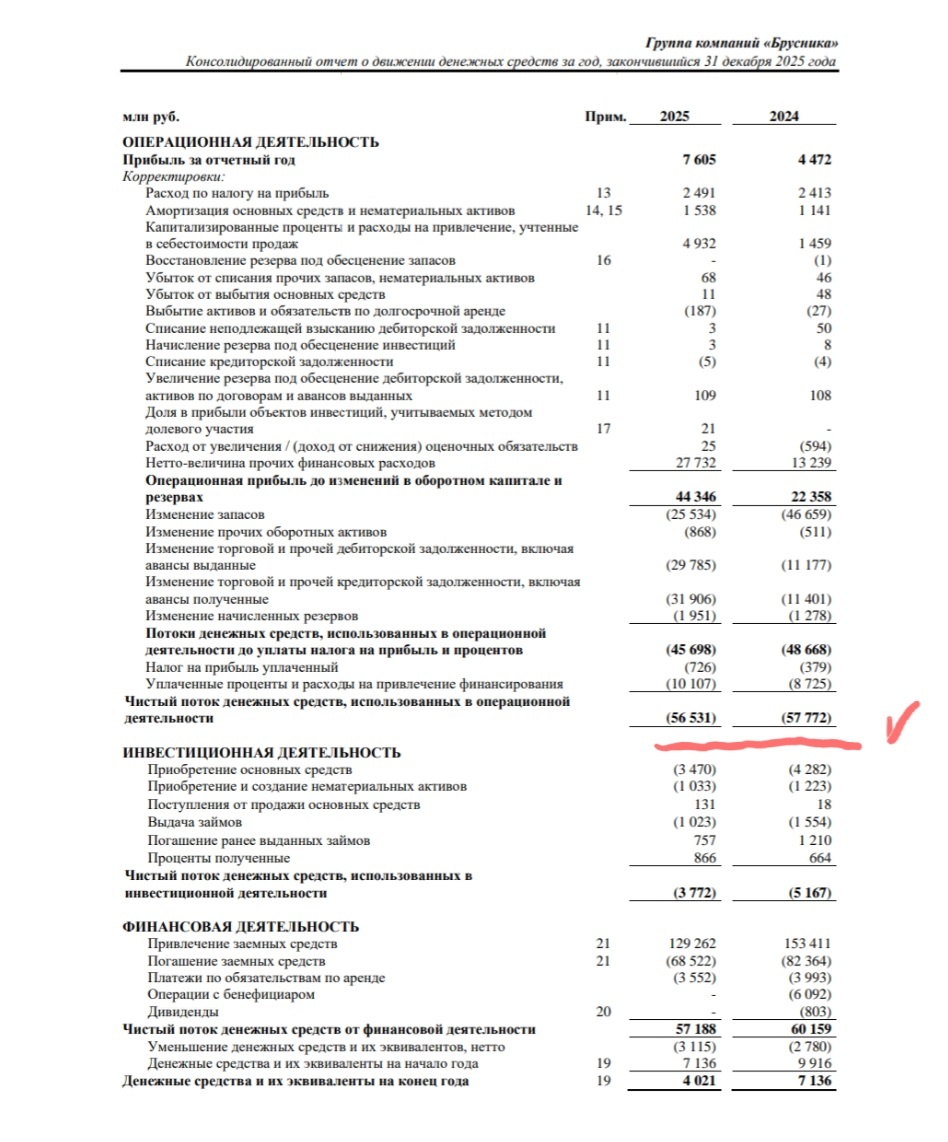

✅️🍎Ну давайте посмотрим некоторые простые финансы:

✅️Выручка: 115,6 млрд рублей (75,8 к 2024). Рост обеспечили расширение портфеля, выход в новые регионы и стабильные темпы стройки. Вклад столичного региона вырос в 2,7 раза, плюс учитывается выручка по петербургским проектам.

✅️Валовая прибыль: 48,5 млрд рублей (30,8 в 2024-м).

✅️Чистая прибыль: 7,6 млрд рублей (против 4.4 млрдв 2024г). Не смотря на сдерживающий фактор — высокая стоимость проектного и корпоративного финансирования на фоне ключевой ставки.

✅🚩 А вот и красный флаг:

Отрицательный денежный поток от операционной деятельности (CFO): −56,5 млрд руб. за 2025 год (годом ранее было −57,8 млрд). Компания тратит на стройки и землю больше, чем зарабатывает на продажах, и постоянно «доедает» заёмные средства. Напоминаю, чем плох отрицательный денежный поток — это не просто цифра, это зависимость от вечно открытой кредитки.

📌 1. Общий финансовый долг (кредиты и займы)

✅️Долгосрочные кредиты и займы в 214 054 в 2024-м 153 934 это +60 120

✅️Краткосрочные кредиты и займы 76 896 в 2024-м 780 это +24 116

✅ Итого: общий долг вырос за год, что не удивительно — компания активно привлекала заёмные средства (вероятно, под новые проекты и пополнение земельного банка).

✅️Структура заимствований делится ещё и на проектное финансирование под эскроу. Погашается не из текущего кэша, а после сдачи домов и раскрытия эскроу-счетов. То есть напрямую на ликвидность не давит.

✅️Объём текущего строительства. Компания имеет 8 место в России по этому показателю.

✅️Есть неиспользованные кредитные линии.

✅️АКРА: рейтинг A-(RU) подтверждён, но прогноз негативный. Агентство указывает на высокую долговую нагрузку и риск невыполнения плана продаж при затяжных неблагоприятных условиях. Но признаёт: компания эффективно пользуется восстановлением рынка. Техдефолт в ноябре 2025 года АКРА не связывает с дефицитом ликвидности — задержка была на один день.

✅️НКР: рейтинг A-.ru со стабильным прогнозом. Факторы — сильный бизнес-профиль, географическая диверсификация, качественное управление. Сдерживающие — невысокая доля собственного капитала и долговая нагрузка, но агентство считает, что погашение проектного долга после ввода объектов снижает риски.

✅️Отрицательный денежный поток — главная боль. Компания по-прежнему живёт на заёмные средства.

✅️Высокая долговая нагрузка которую надо по хорошему сравнить с отраслевыми нормами, но я не буду, так как не вижу ни какой особенной привлекательности в выпусках.

🚩Зависимость от продаж в условиях волатильного спроса и высокой ставки.

🚩Риски раскрытия эскроу — покрытие проектного финансирования средствами пока остаются.

✅️💼💰Итог: Брусника показала неплохие операционные и финансовые результаты, но технический дефолт и хронически отрицательный денежный поток оставляют осадочек. Рейтинговые агентства тоже не едины во мнениях. Поэтому не стала совсем глубоко копать, до дефолта им пока далеко.

✅️Покопавшись в выпусках, я пока не нашла для себя подходящего варианта. Возможно, позже — когда станет понятнее, как компания пройдёт пик выплат 2026 года. А пока рисков вижу больше, чем поводов для радости. Поэтому не стала совсем глубоко копать, до дефолта им пока далеко.

📊 Ставки снижаются. Текущая ставка ЦБ 15% с прогнозом снижения в 2026–2027 гг., что должно облегчить обслуживание долга и стимулировать продажи застройщиков, но будет ли спрос от покупателей? Это вряд-ли кто-то, сможет уверенно предсказать, лично я сомневаюсь И тому есть ряд причин о которых я расскажу в отдельной итогой публикации про девелоперов.

✅️Стоит ли добавлять эти бумаги в портфель — зависит от вашей склонности к риску.

✅️💼💰Это ставка на восстановление продаж и смягчение ДКП, а не на спокойный сон. Когда эмитент переживет пик погашений 2026 года — можно пересмотреть отношение.

✅️Знаю, что многие любят вкладывать в недвижимость, но вот парадокс - не сильно хотят выстраивать базу портфеля 💼 из активов связанных с ней. Как вы думаете почему?

✅️🌿Продолжу публикации с обзорами застройщиков, в следующий раз будет Эталон-Финанс, новый выпуск которого планируется на этой неделе. ✅️💼😃Если у вас есть ещё предложения пишите.

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

Занимательные инвестиции