🚢 НМТП (NMTP) — крупнейший портовый оператор России

Бизнес: перевалка грузов (навалочные, наливные, контейнеры) в Новороссийске

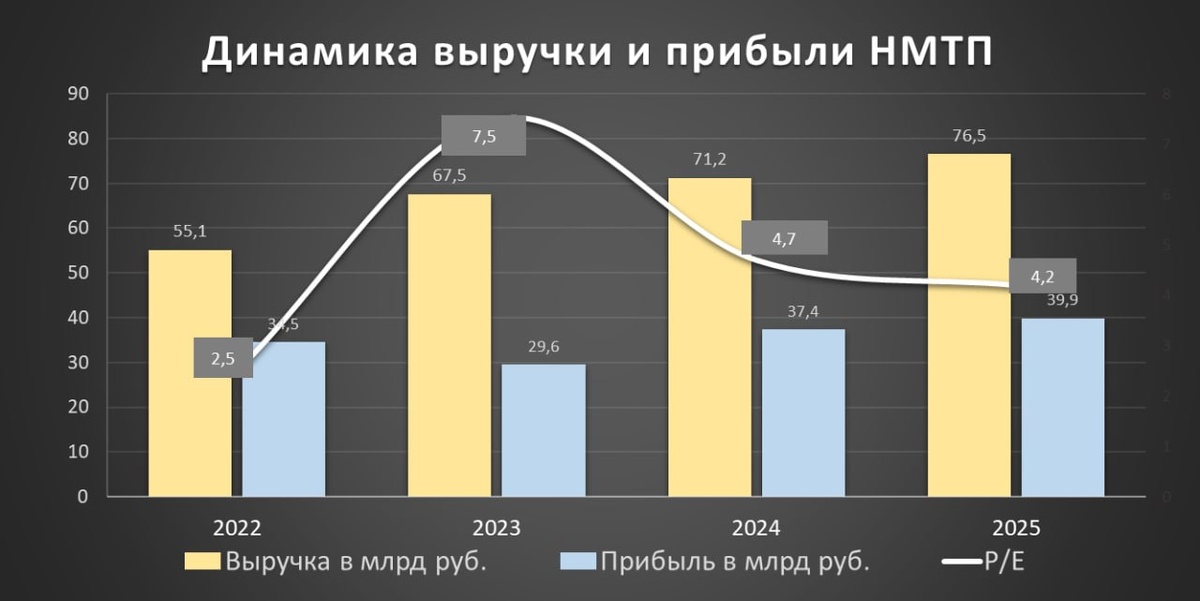

💰 Финансовые показатели (млрд ₽)

Год Выручка Δ Чистая прибыль Δ

2020 45,6 -18,7% — —

2022 55,1 — 34,5 —

2023 67,5 +22,5% 29,6 -14,2%

2024 71,2 +5,5% 37,4 +26,4%

2025 76,5 +7,5% 39,9 +6,7%

📊 Мультипликаторы

Показатель НМТП Среднее по отрасли

P/E 4,21 5,2

EV/EBITDA 2,38 4,11

P/S 2,2 1,7

ROE 20,8% 17%

Долг/Капитал 0,1 1,4

PEG 0,38 —

✅ Ожидаемая годовая доходность: 17%

📈 Модель DCF: 11 ₽

📉 Цена по ROE: 10,2 ₽

💸 Дивиденды

Год Дивиденд (₽) Δ Доходность

2021 0,54 +800% —

2022 0,798 +47,8% —

2023 0,772 -3,3% —

2024 0,9573 +24% 10,6%

Прогноз на 2025: ~1,03 ₽ → 11,5% доходности

Прогноз на 2026: 0,9–1,15 ₽

✅ Денежный поток покрывает дивиденды — платят НЕ в долг.

📈 Модель Гордона

Темпы роста в год: 15,2%

Теоретическая цена: 10,2 ₽ (+17% к текущей)

📝 Дивидендная политика

Не менее 50% от чистой прибыли по МСФО с учётом свободного денежного потока.

🔍 Итоговый вывод

Плюсы:

Недооценена по мультипликаторам (P/E 4,2, EV/EBITDA 2,4)

Высокая дивидендная доходность (~11-12%)

Нулевой чистый долг, денежный поток покрывает дивиденды

Запуск нового перегрузочного комплекса в конце 2027 года

Рост грузооборота и возможное наращивание добычи нефти

Минусы:

В 2026 году ожидаю сдержанные результаты:

Нулевая индексация по сухим грузам

Снижение процентных доходов из-за падения ставки ЦБ

Замедление экономики

Рост капзатрат на инфраструктурный проект

Риски:

Атаки на портовую инфраструктуру

📌 Справедливая цена

Метод Цена

DCF 11,0 ₽

Модель Гордона 10,2 ₽

По ROE 10,2 ₽

✅ Акции недооценены на 24,4%

🎯 Итоговая справедливая цена: 10,7 ₽

📉 Рыночная цена: 8,6 ₽

📈 Долгосрочная доходность

За 10 лет акции НМТП показали ~364% полной доходности (с дивидендами), что соответствует ~16,6% годовых.

Вывод: Фундаментально крепкая и недорогая компания с хорошей дивидендной доходностью. Драйверы роста — новый комплекс и увеличение грузооборота. Главный риск — геополитика и атаки на инфраструктуру.

Подписывайтесь https://dzen.ru/id/6902378e6c1a137a070cc36a

#нмтп #порт #дивиденды #акции #аналитика #инвестиции