Пока одни производители сокращают выпуск процессоров для смартфонов, глобальная полупроводниковая индустрия готовится к рекордным инвестициям. Согласно свежему отчету международной ассоциации SEMI, расходы на оборудование для производства 300-миллиметровых кремниевых пластин вырастут на двузначные цифры в ближайшие два года. И это не временный всплеск — тренд сохранится как минимум до конца десятилетия.

Цифры, которые публикует SEMI (организация, объединяющая производителей оборудования и материалов для микроэлектроники), впечатляют даже видавших виды аналитиков. Мир готовится строить новые фабрики, закупать литографы и травильные установки. Главный двигатель — искусственный интеллект. Но не только он.

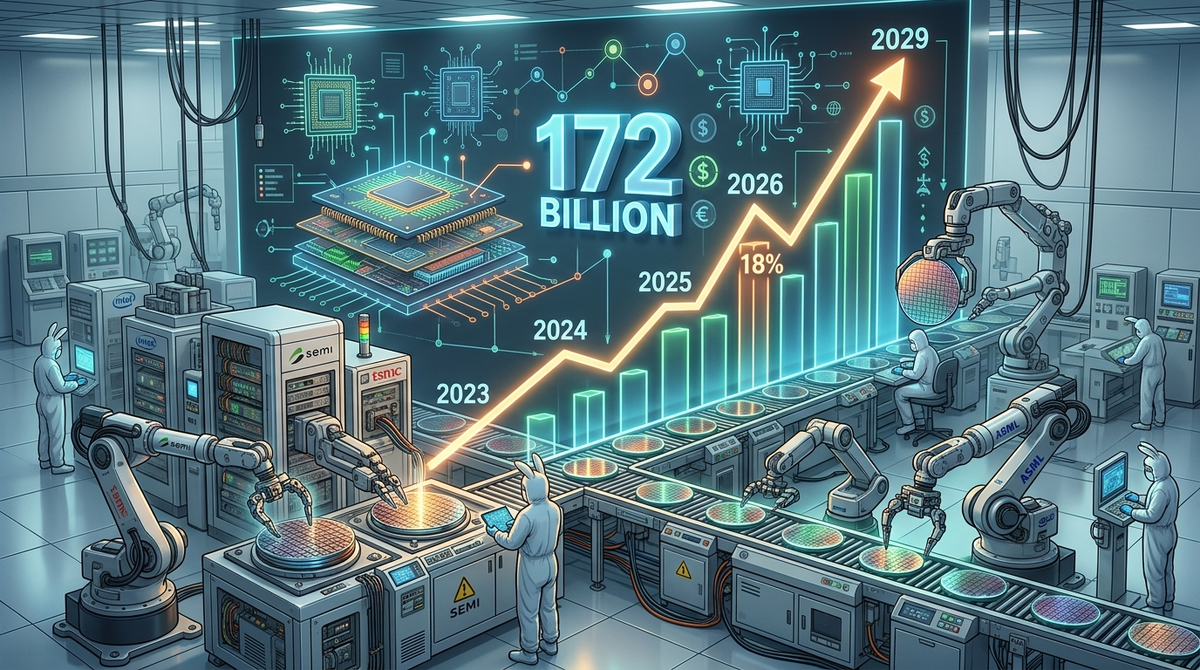

Цифры: сколько и когда потратят

Прогнозы SEMI из отчета 300mm Fab Outlook выглядят следующим образом:

- 2026 год: рост на 18% по сравнению с предыдущим годом. Общий объем расходов достигнет 133 миллиардов долларов;

- 2027 год: плюс еще 14%. Инвестиции составят уже 151 миллиард долларов;

- 2028 год: темпы немного замедлятся, но все равно будет рост — 3% до 155 миллиардов долларов;

- 2029 год: снова ускорение — плюс 11%, итого 172 миллиарда долларов.

Таким образом, за четыре года (с 2025 по 2029) мировые расходы на оборудование для 300-мм пластин вырастут более чем в полтора раза. Для понимания масштаба: 172 миллиарда долларов — это годовой бюджет небольшой европейской страны.

Почему все это происходит

Аналитики SEMI называют три главные причины такого инвестиционного бума:

1. Не только обучение гигантских моделей в дата-центрах, но и так называемый инференс на периферии, когда нейросеть работает прямо на устройстве, будь то смартфон, камера видеонаблюдения или «умная» колонка. И то и другое требует новых чипов, а для их производства нужно новое оборудование.

2. После нескольких лет санкций, торговых войн и ковидных локдаунов все поняли: полагаться на одну-две страны в вопросе производства чипов — опасно. США, Китай, Европа, Япония, Корея — все запускают программы поддержки локальных фабрик. А новые фабрики означают новые заказы на оборудование.

3. Производители микросхем больше не хотят зависеть от одного региона. Они строят заводы там, где есть спрос и государственная поддержка, даже если это экономически не оптимально. Это тоже подстегивает спрос на оборудование.

Что будут производить на новом оборудовании

SEMI разбивает инвестиции по сегментам. Картина получается интересная.

- Логика и микроэлектроника (то есть процессоры, контроллеры, специализированные чипы) — абсолютный лидер. В период с 2027 по 2029 год в этот сегмент вложат 228 миллиардов долларов. Главная причина — гонка за техпроцессами тоньше 2 нанометров. 2 нм уже не фантастика, а ближайшее будущее. Именно на таких нормах будут выпускать чипы для самых требовательных ИИ-задач. Повышение производительности и энергоэффективности настолько критично, что производители готовы тратить десятки миллиардов на новое оборудование.

- Память — второй по величине сегмент. С 2027 по 2029 год сюда направят 175 миллиардов долларов. Причем структура инвестиций внутри памяти меняется:

- DRAM (оперативная память) — 111 миллиардов долларов. Спрос подогревает прежде всего HBM (High Bandwidth Memory) — та самая многоярусная память, которая стоит в ускорителях NVIDIA и без которой невозможно обучение больших нейросетей.

- 3D NAND (флеш-память) — 62 миллиарда долларов. Здесь драйвер — инференс. Обученные модели нужно где-то хранить, а объемы данных растут экспоненциально. Центры обработки данных наращивают хранилища, и это требует новых производственных мощностей.

Ключевой нюанс про память

Аналитики SEMI обращают внимание на важное обстоятельство. Обычно рынок памяти цикличен: период высокого спроса сменяется перепроизводством и обвалом цен. Но сейчас ситуация может быть иной.

ИИ создал устойчивый долгосрочный спрос на память как на HBM для обучения, так и на NAND для хранения моделей и данных. Это помогает «сгладить» традиционные циклы. Даже если потребительский спрос на смартфоны и ноутбуки упадет (а мы уже писали, что это происходит), серверный сегмент продолжит тянуть рынок вверх.

Поэтому инвестиции в оборудование для памяти остаются высокими и в краткосрочной, и в долгосрочной перспективе.

Кто и сколько будет вкладываться по регионам

География инвестиций тоже меняется. Если раньше почти все заводы строились в Тайване, Корее и Китае, то теперь карта становится пестрее:

- Китай продолжает наращивать собственные мощности, несмотря на санкции. Государственные программы поддержки работают, и Поднебесная остается одним из крупнейших рынков для оборудования. Правда, доступ к самым передовым литографам (от голландской ASML, например) ограничен, но Китай делает ставку на зрелые техпроцессы и собственные разработки.

- Тайвань остается центром передовой логики. TSMC, крупнейший контрактный производитель чипов, уже готовится к массовому выпуску по 2-нм и суб-2-нм технологиям. Именно туда пойдут самые дорогие литографы и самое сложное оборудование.

- Корея делает главную ставку на память. Samsung и SK Hynix наращивают производство HBM под ИИ-бум. Кроме того, Корея активно развивает логическое производство, стремясь не зависеть полностью от Тайваня.

- Северная и Южная Америка имеют основной драйвер — США с их законом CHIPS Act. Миллиарды долларов субсидий привлекли на американскую землю новые фабрики Intel, TSMC, Samsung и других. Северная Америка возвращается в большую игру.

- Япония, Европа, Ближний Восток и Юго-Восточная Азия. У этих регионов база поменьше, но темпы роста впечатляющие. Япония делает ставку на передовые материалы и оборудование. Европа — на автомобильную электронику и зрелые техпроцессы. Ближний Восток (особенно ОАЭ и Саудовская Аравия) пытается диверсифицировать экономику и тоже вкладывается в полупроводники. Юго-Восточная Азия (Малайзия, Вьетнам) становится альтернативным хабом для сборки и тестирования микрсхем.

Что это значит для российской микроэлектроники

Прямого отношения к России этот инвестиционный бум почти не имеет. Отечественная полупроводниковая промышленность живет в другой реальности: санкции, ограниченный доступ к западному оборудованию, необходимость создавать собственные технологические цепочки с нуля.

Однако косвенные эффекты все же есть:

- Глобальный спрос на оборудование будет высоким, а значит, производители (ASML, Applied Materials, Lam Research, Tokyo Electron) будут загружены заказами на годы вперед. У них не будет свободных мощностей, чтобы поставлять что-то в Россию даже гипотетически. Вопросы приобретения оборудования через «серые» схемы тоже становятся сложнее — на рынке просто нет лишних станков.

- Конкуренция за кадры. Инженеров, способных работать со сложным полупроводниковым оборудованием, мало. И они нужны везде — в США, Китае, Европе. Российским компаниям будет трудно удерживать специалистов, если те получают офферы из-за рубежа.

- Ажиотажный спрос на оборудование может подтолкнуть развитие альтернативных технологий. Если литографы ASML станут еще более дефицитными и дорогими, возрастет интерес к безлитографическим методам производства чипов, например, к электронно-лучевой литографии или к прямым методам самосборки. А это как раз те направления, где у российских научных школ еще есть заделы.

Чего ждать в ближайшие годы

Прогноз SEMI — это не просто цифры. Это дорожная карта для всей индустрии. Производители оборудования будут наращивать выпуск, строительные компании — возводить новые fab-здания, поставщики материалов — расширять ассортимент.

К 2029 году мы увидим:

- заводы с техпроцессами 2 нм и 1,4 нм в серийном производстве;

- HBM как стандарт для ИИ-ускорителей, а не как экзотика;

- географически распределенную полупроводниковую индустрию с центрами в Америке, Европе и Азии;

- рост цен на чипы, вызванный не дефицитом, а просто более дорогим оборудованием и более сложными техпроцессами.

Для обычного потребителя это обернется подорожанием электроники, но одновременно — появлением устройств, которые еще вчера казались фантастикой. Искусственный интеллект на каждом столе, в каждом кармане и, возможно, даже в каждом бытовом приборе — это не завтра, это уже послезавтра.

И строить этот мир будут те самые 172 миллиарда долларов инвестиций в оборудование для 300-мм пластин.