Законна ли криптовалюта в Беларуси

Криптовалюта в Беларуси не вне закона — но государство закрепляет ее оборот через правовой режим цифровых знаков (токенов) и сразу устанавливает, кто и как вправе совершать сделки. Базовый акт — Декрет № 8, который прямо фиксирует, что до его принятия обращение токенов не было урегулировано, и затем перечисляет допустимые операции для юрлиц и физлиц.

Что именно разрешено бизнесу (юридическим лицам)

Декрет № 8 закрепляет три ключевых легальных коридора для компании:

- Владеть токенами (это не запрещено само по себе).

- Создавать и размещать собственные токены — через резидента ПВТ, который осуществляет соответствующий вид деятельности.

- Покупать/продавать токены и совершать иные сделки (операции) с ними — через операторов криптоплатформ, операторов обмена криптовалют и иных резидентов ПВТ, которые имеют право на такую деятельность.

Если сама компания является резидентом ПВТ, она может делать все перечисленное выше и вести иную деятельность с использованием токенов в порядке, установленном правилами ПВТ.

Что для бизнеса прямо запрещено

Декрет № 8 отдельно называет незаконной и запрещенной предпринимательскую деятельность:

- по содействию другим лицам в совершении/исполнении сделок с токенами (в т.ч. когда компания выступает стороной таких сделок через интернет-систему или предоставляет другим доступ к такой системе);

- по приобретению/отчуждению/обмену токенов, кроме случаев, прямо разрешенных для юрлиц (т.е. кроме операций через уполномоченных резидентов ПВТ по правилам Декрета).

Говоря проще, обычная компания (не резидент ПВТ) не может легально работать как: “крипто-посредник”, “OTC-обменник для клиентов”, “внутренний брокер”, “площадка для чужих сделок” и т.п. — даже если делает это по договору и за комиссию. Это как раз то самое содействие и/или приобретение-отчуждение вне разрешенных случаев.

Почему важен Указ № 367, хотя он про физлиц

В 2024 году дополнительно усилен контроль за тем, как физические лица (включая ИП-резидентов ПВТ) покупают/продают криптовалюту: введен запрет на покупку и продажу криптовалюты вне белорусских криптобирж/криптообменников. Это важно бизнесу, потому что собственники и сотрудники часто пытаются обойти корпоративный контур через личные аккаунты и зарубежные площадки — а это уже зона правовых и налоговых последствий.

Кто может работать с токенами: юрлица, ИП, резиденты ПВТ и криптобанки

Белорусское регулирование строится вокруг двух аспектов:

- владеть токенами можно, но порядок совершения операций зависит от статуса субъекта;

- профессиональная инфраструктура (платформы/обменники) — это, как правило, резиденты ПВТ, и именно через них проходит легальный коридор сделок.

Обычная компания (не резидент ПВТ)

Декрет № 8 прямо закрепляет: юридические лица вправе владеть токенами и (с учетом особенностей Декрета) совершать операции:

- создавать и размещать собственные токены — через резидента ПВТ, который ведет соответствующий вид деятельности;

- хранить токены в виртуальных кошельках;

- приобретать / отчуждать токены и совершать иные сделки — через операторов криптоплатформ, операторов обмена криптовалют и иных резидентов ПВТ, ведущих соответствующую деятельность.

Если вы не резидент ПВТ, ваш легальный вариант — инвестор/владелец (сделки через ПВТ-операторов), но не “обменник”, не “криптоброкер”, не “OTC-касса” для клиентов/партнеров.

Компания — резидент ПВТ

Для юрлиц-резидентов ПВТ Декрет № 8 расширяет возможности: они вправе делать все, что перечислено для обычных компаний, и дополнительно “иную деятельность с использованием токенов” в порядке, установленном режимом ПВТ.

Именно тут возникает категория профессиональных участников:

- Оператор криптоплатформы — резидент ПВТ, который через свою информационную систему дает возможность физлицам/юрлицам совершать сделки, включая покупку/продажу токенов за деньги и обмен токен на токен.

- Оператор обмена криптовалют — резидент ПВТ, который от своего имени осуществляет обмен/покупку/продажу токенов (в т.ч. через криптоматы); при этом сделки покупки/продажи с резидентами Беларуси совершаются в белорусских рублях.

Физлица и ИП

По Декрету № 8 физические лица вправе владеть токенами и совершать операции (майнинг, хранение, обмен токен-на-токен, приобретение/отчуждение за деньги, дарение/завещание) при соблюдении условий Декрета.

Указ № 367 ввел запрет для физлиц (в т.ч. ИП-резидентов ПВТ) на покупку и продажу криптовалюты вне белорусских криптобирж (криптообменников). МНС дополнительно разъясняет, что с 20.09.2024 запрещены операции “деньги ↔ токены” на зарубежных площадках и напрямую между физлицами, если расчеты идут деньгами не через резидентов ПВТ; а операции через белорусские криптоплатформы (через резидентов ПВТ) — разрешены.

Отдельно про ИП: в самом Декрете № 8 специальный статус и расширенные полномочия прямо описаны для ИП-резидентов ПВТ (они, помимо прав физлица, могут через резидента ПВТ создавать/размещать собственные токены и вести иную токен-деятельность по правилам ПВТ).

Самые рискованные “псевдокорпоративные” схемы обычно идут через физлиц (собственник/сотрудник купил/продал за рубежом, принял деньги на карту, потом “закрыл” обязательства перед компанией). В 2026 такие действия могут выводить ситуацию за пределы разрешенного режима.

Криптобанки

С 2026 года введен институт криптобанков. По Указу № 19 криптобанк — это акционерное общество, которому предоставлено право совмещать деятельность с использованием токенов с банковскими/платежными и связанными финансовыми операциями.

Ключевые условия допуска: криптобанк должен быть резидентом ПВТ и быть включенным в реестр криптобанков Нацбанка; деятельность лица, не включенного в реестр, прямо названа незаконной и запрещенной.

По вступлению в силу: с 18.07.2026 (за исключением отдельных пунктов)

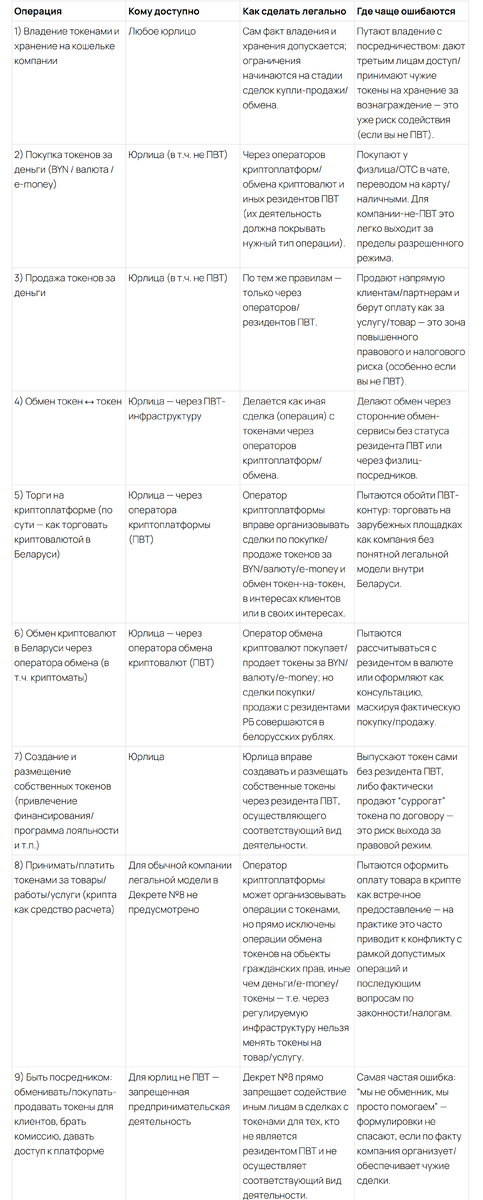

Какие операции с криптовалютой разрешены бизнесу и при каких условиях

Для компаний в Беларуси логика простая: владеть токенами можно, но “торговать” (покупать/продавать/обменивать) легально — через инфраструктуру ПВТ: операторов криптоплатформ, операторов обмена криптовалют и иных резидентов ПВТ, имеющих право на соответствующую деятельность.

Ниже представлена практическая карта операций:

Таблица: операция → кому можно → как сделать легально → риски

Декрет №8 закрепляет, что токены, добытые (в результате майнинга) или приобретенные иным способом, признаются активами, а размещение собственных токенов юрлицом приводит к возникновению обязательства перед их владельцами; порядок отражения операций — по правилам, установленным Минфином.

Как торговать криптовалютой в Беларуси легально

Нормативная “ось”для бизнеса в 2026 году выглядит так:

- юридическое лицо вправе владеть токенами и совершать сделки (операции) с ними, но приобретение/отчуждение/иные сделки — через операторов криптоплатформ, операторов обмена криптовалют и иных резидентов ПВТ, которые осуществляют соответствующую деятельность.

- посредничество/«содействие» другим лицам в сделках с токенами для юрлиц, не являющихся резидентами ПВТ, прямо отнесено к незаконной и запрещенной предпринимательской деятельности.

- МНС дополнительно фиксирует: операции на зарубежных площадках и в сервисах, где расчеты идут через перечисление денег не резидентам ПВТ, а также «деньги ↔ токены» напрямую между физлицами — незаконны и запрещены; чтобы избежать админответственности, сделки «за деньги» должны идти только с резидентами ПВТ.

Шаг 1. Определите модель: вы инвестируете или строите сервис

Вариант А (обычная компания, не ПВТ): допустима роль владельца/инвестора — купить/продать/обменять токены через резидентов ПВТ.

Вариант Б (планируете зарабатывать на клиентах): это почти всегда упрется в запрет содействия — без статуса резидента ПВТ такая модель будет запрещенной.

Шаг 2. Выберите легальную инфраструктуру (контрагента)

Для операций за деньги и для организованной торговли используйте:

- оператора криптоплатформы (резидент ПВТ) — он вправе организовывать покупку/продажу токенов за BYN/валюту/электронные деньги и обмен токен-на-токен (в интересах клиентов или в своих интересах).

- оператора обмена криптовалют (резидент ПВТ) — для операций покупки/продажи/обмена по правилам ПВТ.

Важно: даже оператор криптоплатформы не вправе организовывать обмен токенов на «объекты гражданских прав иные, чем деньги/электронные деньги/токены» — то есть «крипта в обмен на товар/услугу» не является стандартной легальной моделью через этот контур.

Шаг 3. Проведите сделку так, чтобы она была доказуемо легальной

Минимальный набор действий, который защищает компанию при проверках:

- Закрепите внутреннее решение (приказ/решение руководителя): цель операций, лимиты, ответственные лица, запрет «покупок у физлиц/на зарубежных сервисах за деньги» и т.п.

- Работайте только по договору/регламенту оператора-резидента ПВТ: операции по приобретению/отчуждению за деньги — только через такой контур.

- Фиксируйте цепочку документов, чтобы бухгалтерия и юристы могли доказать происхождение активов и экономический смысл:

- идентификация контрагента (оператор/резидент ПВТ) и реквизиты;

- отчеты/выписки по операциям (даты, объемы, курс/способ оценки, комиссии);

- подтверждение перевода денежных средств и получения токенов/их передачи.

Шаг 4. Не допускайте «красных флагов»

Если у вас есть хотя бы один пункт ниже, то процесс нужно перестраивать:

- покупка/продажа токенов за деньги идет через зарубежный сервис, которому вы перечисляете деньги (или получаете деньги от него), и он не резидент ПВТ;

- компания помогает партнерам/клиентам купить/продать/обменять токены за комиссию, выступает стороной таких сделок или дает доступ к системе — это квалифицируется как содействие (если вы не ПВТ).

Налоги на крипту в Беларуси

С 1 января 2025 года прекратилось действие прежних льгот (Указ № 80) и в НК появилась ст. 202-1, которая задает правила подоходного налога по операциям с токенами (криптовалютой).

Физлица (не ИП): облагается ли налогом криптовалюта в Беларуси

Когда налога нет (не объект подоходного налога)

МНС прямо перечисляет случаи, когда доходы не признаются объектом подоходного налога, в том числе:

- операции с токенами, совершенные через резидентов ПВТ;

- операции с токенами, созданными резидентами ПВТ и (или) через резидентов ПВТ;

- доходы от майнинга;

- обмен токен ↔ токен (кроме доходов в рамках незаконной/запрещенной деятельности);

- наследство токенов;

- дарение от близких родственников/свойственников;

- дарение от иных физлиц — в пределах годового лимита, установленного п. 22 ст. 208 НК.

Важно обновление на 2026 год: МНС в разъяснениях по НК-2026 указывает, что лимит по п. 22 ст. 208 НК (для дарения и ряда иных безвозмездных поступлений от физлиц по договорам, не связанным с предпринимательской деятельностью) составляет 6 000 рублей.

Также МНС подчеркивает: такие необлагаемые доходы не отражаются в налоговой декларации.

Когда налог появляется

- Если доход получен от разрешенных операций, но от зарубежных торговых площадок / иностранных организаций / иных лиц — он облагается по ставке 13% и декларируется (декларация — до 31 марта года, следующего за налоговым периодом).

- Если операции были незаконными/запрещенными (например, «деньги ↔ токены» на зарубежных сервисах вне ПВТ-контрагента). МНС прямо пишет, что такие операции незаконны и запрещены, и чтобы избежать админоответственности, сделки «за деньги» должны идти только с резидентами ПВТ. При этом налоговая база по доходам от незаконной деятельности с токенами определяется как доход из админпроцесса × коэффициент доходности. Коэффициент МНС устанавливает ежегодно не позднее 1 марта и публикует на своем сайте; на 2025 год он был 0,0570.

ИП: отдельная ставка

Для ИП, осуществляющих операции с токенами, МНС указывает: доходы от таких операций облагаются подоходным налогом по ставке 9%, а состав облагаемых/необлагаемых доходов определяется по ст. 202-1 НК.

Организации: налог на прибыль + НДС

Налог на прибыль

МНС фиксирует: с 2025 года операции с токенами у организаций подпадают под налог на прибыль, и в главу 16 НК внесены специальные нормы.

Ключевые правила, которые чаще всего нужны бизнесу:

- если организация создает и размещает собственные токены, то доходы от их размещения не признаются объектом налога на прибыль (подп. 11.8 п. 11 ст. 167 НК).

- «валовая прибыль» по токенам включает (по перечню МНС) прибыль/убыток от: услуг по созданию/размещению и сопутствующих услуг, деятельности оператора криптоплатформы/обмена, майнинга, реализации (отчуждения) токенов, иной деятельности с использованием токенов и др.

- ставка налога на прибыль по такой валовой прибыли: 9% для резидентов ПВТ, для остальных — по обычной ставке.

(Общеустановленная ставка налога на прибыль в Беларуси — 20%.)

НДС

По НДС логика такая:

- обороты по отчуждению токенов не признаются объектом НДС (в том числе у иностранных организаций, не состоящих на учете в РБ).

- одновременно установлен запрет на вычет «входного» НДС по расходам, связанным с майнингом/созданием/приобретением/размещением/отчуждением токенов.

- при приобретении токенов у нерезидента РБ не возникает обязанности исчислять НДС.

Как предприятиям работать с криптовалютой

В 2026 году криптовалюта (в правовой терминологии — токены/цифровые знаки) для бизнеса в Беларуси не запрещена, но работать с ней можно только в “регулируемом контуре”, где ключевую роль играют резиденты ПВТ (операторы криптоплатформ и обмена). Обычным компаниям (не резидентам ПВТ) можно владеть токенами и совершать операции через уполномоченных резидентов ПВТ. Самая рискованная зона — любая форма посредничества/содействия с третьими лицами в сделках с токенами: для нерезидентов ПВТ это прямо относится к запрещенной деятельности.

По налогам важно помнить, что с 2025 года действуют новые правила: часть операций (в первую очередь в разрешенном ПВТ-контуре) может не образовывать объект налогообложения у физлиц, но доходы от зарубежных источников/площадок облагаются и требуют декларирования. У организаций криптооперации — это уже вопросы налога на прибыль и ограничений по НДС, и “нулевой налог” возможен только в строго определенных законом ситуациях (например, по отдельным операциям с собственными токенами). Отдельно учитывайте периметр собственников и сотрудников: покупки/продажи за деньги вне белорусских операторов создают не только налоговые, но и правовые риски.

Практический вариант для бизнеса: выбрать понятную модель (инвестиции/хедж/выпуск токенов), проводить сделки только через резидентов ПВТ, закрепить внутренние правила (запрет OTC/P2P и “серых” обходов), и вести доказуемый пакет документов по каждой операции (контрагент-оператор, отчеты, оценки/курсы, комиссии, платежи).