В 2026 году для бизнеса в Беларуси особенно важно пересмотреть подход к налоговому планированию: с 1 января вступили в силу очередные изменения налогового законодательства (Закон Республики Беларусь от 30.12.2025 № 127-З и связанные с ним корректировки норм НК). Это значит, что привычные решения прошлых лет могут работать иначе, а часть популярных практик будут попадать в зону повышенного внимания налоговых органов.

В этой статье разберем, как легально снизить налоговую нагрузку организации: через выбор оптимальной модели налогообложения, корректное формирование налоговой базы, применение льгот и вычетов, а также управленческие решения, которые признаются экономически обоснованными.

Налоговая нагрузка в РБ: текущее состояние и тенденции

Когда говорят про налоговую нагрузку в РБ, важно разделять два уровня:

- макроуровень (доля налоговых доходов в ВВП — это уже про бюджетную политику);

- уровень конкретной организации — сколько компания фактически отдает государству в виде налогов и обязательных платежей относительно своей выручки/маржи.

Для бизнеса практичнее второй подход: вы фиксируете эффективную налоговую нагрузку и смотрите ее в динамике, чтобы понимать, куда именно уходит прибыль и какие управленческие решения реально дают эффект.

Из чего складывается налоговая нагрузка организации

В типовом случае основная нагрузка формируется не одним налогом, а связкой:

- Налог на прибыль.

- НДС.

- Налоги на имущество/землю, экологические, местные сборы .

- Обязательные платежи, связанные с персоналом (ФСЗН и т. д.).

Что важно именно в 2026 году

В 2026 году ключевой фон для бизнеса — это то, что вступили в силу изменения по вопросам налоговых правоотношений (Закон № 127-З опубликован и действует с 1 января 2026 года, кроме отдельных положений со своими сроками). На практике это означает простую вещь: старые решения по структуре сделок, признанию доходов, оформлению расходов и выбору режима нужно перепроверять на актуальность.

Пример изменения, которое прямо влияет на управленческие решения собственников: в 2026 году отменена льготная ставка 6% по налогу на прибыль с дивидендов (из ст. 184 исключен соответствующий пункт) — это меняет распределения прибыли и планирования выплат.

Отдельно отметим УСН: с 1 января 2026 года МНС фиксирует повышение критериев валовой выручки (в т.ч. для применения УСН), но при этом право применения режима оценивается по правилам и лимитам, установленным законодательством — то есть «перескочить» через превышение порога предыдущего года не получится.

Налоговая нагрузка в 2026: правовая рамка и где проходит грань законности

Для бизнеса налоговая нагрузка в 2026 — это не только ставка, а прежде всего то, какие правила действуют и как налоговые органы оценивают реальность операций и цель сделок.

Какие нормы держат рамку в 2026 году

На практике, когда вы планируете снижение налоговой нагрузки, нужно обратить внимание на:

- Налоговый кодекс РБ (общая и особенная части — порядок исчисления конкретных налогов);

- изменения/дополнения, внесенные в рамках Закона № 127-З;

- официальные позиции и практика применения (разъяснения МНС, судебная практика по налоговым спорам).

Законная оптимизация vs. нарушение: на что реально смотрят МНС и суды

МНС прямо фиксирует, что при контроле исходит из презумпции добросовестности плательщика, а налоговые последствия определяет по доказательствам и фактическим обстоятельствам операций. Иными словами, приоритет отдается не оформленным документам, а фактическому содержанию хозяйственной операции.

Ключевой «водораздел» — применение статьи 33 НК (механизм корректировки налоговой базы при выявлении злоупотреблений/искажений) и подход «налоговой реконструкции» — когда предъявляют к уплате те суммы, которые должны были бы быть уплачены при отсутствии нарушений.

В качестве практического ориентира МНС формулирует три базовых правила добросовестного ведения бизнеса:

- не искажать сведения об операциях и объектах налогообложения в учете/декларациях;

- не преследовать цель неуплаты (неполной уплаты) налога или неправомерного зачета/возврата налога;

- операции должны быть реальными (а не «на бумаге»).

Отсюда простой вывод: оптимизация налоговой нагрузки законна, когда у решения есть деловая цель, реальная хозяйственная логика и корректные документы; и становится нарушением, когда целью является обход правил или получение необоснованной выгоды.

Красная зона: «дробление бизнеса» и другие схемы, которые квалифицируются как уклонение

Налоговые органы прямо описывают «дробление бизнеса» как схему, где основная цель — снижение совокупной налоговой нагрузки путем намеренного разделения бизнеса на несколько субъектов ради специального режима и необоснованной выгоды.

В разъяснениях МНС также перечисляются типовые практики, которые часто маскируют под «налоговую оптимизацию»: сокрытие выручки, искажение стоимости/расходов, неправомерное применение льгот, необоснованный возврат НДС, подмена трудовых отношений гражданско-правовыми и т.д.

Легальный лайфхак, который часто экономит деньги: добровольная корректировка до проверки

Отдельно полезно знать про механизм добровольной корректировки: МНС указывает на возможность самостоятельно корректировать налоговые обязательства до назначения проверки (в привязке к нормам статьи 33 НК). Это не схема, а законный способ снизить риски доначислений и пеней, если вы заранее обнаружили ошибку/некорректное отражение операции.

Реальные способы оптимизации налоговой нагрузки для организаций в 2026 году

Ниже представлены практические способы оптимизации налоговой нагрузки, которые применяются легально и основываются на нормах НК и официальных разъяснениях. Любая схема должна иметь деловую цель и официальные документы — тогда снижение налоговой нагрузки будет устойчивым, а не разовым.

1. Выбор системы налогообложения

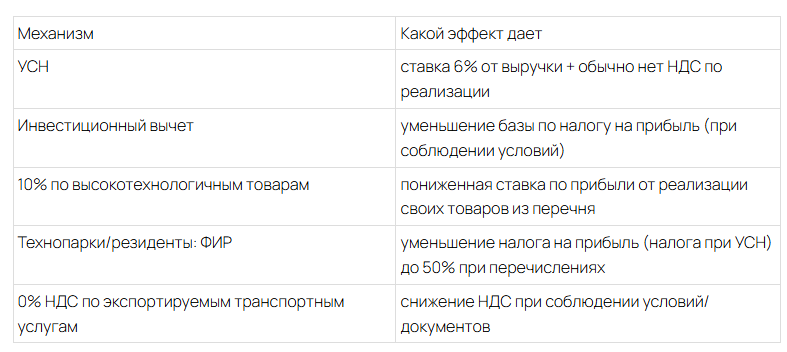

Самый «прямой» способ снизить ставку для части компаний — перейти/остаться на УСН, если вы подходите под критерии. На УСН объект — валовая выручка, налоговая база формируется по кассовому принципу (включаются поступления денег на счет/в кассу, в т.ч. авансы), ставка налога — 6%.

Кто может применять УСН в 2026 году (ключевое для риска потери режима):

- только юридические лица

- виды деятельности, не включенные в перечень видов, на которых применение УСН запрещено (важно: даже разовая сделка по деятельности, для которой УСН запрещена, может стать основанием для потери права на ее применение)

- средняя численность — не более 50 человек;

- валовая выручка нарастающим итогом с начала года — не более 3 735 000 BYN.

Также МНС отдельно подчеркивает: даже при повышении критерия выручки, организации не могут применять УСН в 2026 году, если их валовая выручка за 2025 год превысила 3 500 000 BYN.

Лайфхак по НДС внутри УСН: плательщики УСН не уплачивают НДС по реализации в РБ, но есть исключения (например, НДС при ввозе, НДС по операциям с иностранцами и т.п.).

2. Налог на прибыль

Базовая ставка налога на прибыль — 20% (если для вашей ситуации не установлено иное), поэтому любое законное увеличение учитываемых затрат напрямую снижает итоговую сумму налога.

Ключевой принцип: затраты должны быть экономически обоснованными и подтвержденными документами бухучета (с учетом налоговых корректировок, если они предусмотрены).

Практически это означает, что необходимо:

- пересмотреть учетную политику по распределению управленческих/общехозяйственных расходов (особенно если есть филиалы/обособленные подразделения);

- проверить постоянные зоны доначислений: услуги без результата, размытые ТЗ, отсутствие первички/актирования, спорные маркетинговые услуги, командировки без подтверждения деловой цели и т.п.;

- убедиться, что расходы, которые можно учитывать при налогообложении, реально отражаются в учете в нужном периоде (иначе вы сами завышаете свою налоговую нагрузку в 2026 году).

3. Инвестиционный вычет

Инвестиционный вычет — это инструмент, который уменьшает налоговую базу по налогу на прибыль, если выполнены условия НК. В 2026 году МНС отдельно разъясняет обновленные правила его применения.

Что важно в 2026 году:

- инвестиционный вычет в 2026 (как и в 2025) применяется только по зданиям и сооружениям производственного назначения;

- с 2026 года уточнены критерии «производственного назначения»: речь о зданиях/сооружениях, прямо или косвенно используемых в производственной деятельности, расходы по содержанию и эксплуатации которых включаются (в т.ч. частично) в себестоимость продукции.

- есть прямые запреты: нельзя применить вычет по административным/жилым зданиям, гостиницам, гаражам/паркингам и ряду иных объектов (торговля/общепит/игорный бизнес — с оговорками).

- критично: инвестиционный вычет, не отраженный в декларации по налогу на прибыль, срок представления которой наступил до назначения проверки, применению не подлежит (то есть «дописать задним числом» без корректной процедуры не получится).

- новые правила привязаны к дате начала начисления амортизации (для «новых» объектов — начиная с 1 января 2026).

Это как раз пример способа оптимизации налоговой нагрузки, который законен, но требует аккуратного соблюдения условий и сроков.

4. Пониженная ставка налога на прибыль по высокотехнологичным товарам

В НК предусмотрена пониженная ставка налога на прибыль 10% по прибыли от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров (перечень утвержден постановлением Совмина от 01.07.2022 № 435).

Что важно по применению на практике:

- нужно подтвердить правомерность применения ставки — МНС разъясняет, что для этого может предоставляться копия сертификата продукции собственного производства (в т.ч. в виде электронного документа).

- сам перечень высокотехнологичных товаров формируется в порядке, утвержденном постановлением № 435.

5. Льгота для технопарков и резидентов: уменьшение налога на прибыль (или налога при УСН) через отчисления в ФИР (до 50%)

Если организация — технопарк или резидент технопарка, есть механика уменьшения налога на прибыль: льгота применяется в размере фактически перечисленных средств в фонд инновационного развития (ФИР), но не более 50% суммы налога на прибыль или налога при УСН за соответствующий период.

МНС и ГКНТ в обзорном письме также поясняют:

- отчисления установлены в размере 5% от валовой прибыли (в обозначенный период действия нормы) (3% для УСН);

- льгота применяется в том отчетном периоде, когда фактически перечислены деньги в ФИР, и требует перерасчета нарастающим итогом, чтобы не выйти за ограничения.

6. НДС: нулевая ставка, правильная база и сроки ЭСЧФ

В части НДС оптимизация почти всегда сводится к двум задачам:

- правильно применить ставку (0%, 10%, 20% — где это разрешено);

- не потерять вычеты из-за ошибок в документах/ЭСЧФ.

0% НДС по экспортируемым транспортным услугам: МНС уточняет условия подтверждения нулевой ставки и допустимость отметок в CMR-накладной (в т.ч. от «иного уполномоченного на получение груза лица» при соблюдении условий).

Ставка 20% и ограничения 2026 года: например, установлен запрет включать НДС 20% в цену по освобождаемым от НДС оборотам, если оплата идет за счет бюджетных средств — это важный момент для контрактов с бюджетом.

ЭСЧФ и сроки: по ряду ситуаций закреплены правила выставления ЭСЧФ «не позднее 15-го числа»/«не позднее трех рабочих дней» (когда первичка отсутствует к общему сроку) — это напрямую влияет на вычеты и на отсутствие вопросов при камеральном контроле.

Краткая сводка: что чаще всего реально снижает налоговую нагрузку в 2026

Что нельзя использовать: незаконные и серые схемы

Если цель — снижение налоговой нагрузки без последствий, важно сразу отрезать популярные виды уменьшения налоговой нагрузки, которые налоговые органы квалифицируют как минимизацию/уклонение. МНС прямо указывает, что такие схемы выявляются и пресекаются, а налоговые обязательства пересчитываются по принципу налоговой реконструкции (доначисляют то, что должно было быть уплачено при отсутствии нарушений).

1. Дробление бизнеса

Суть риска: основной бизнес намеренно разделяют на 2 и более субъекта с похожими видами деятельности, чтобы применять специальные режимы и уменьшать совокупную налоговую нагрузку (например, держать выручку/численность в лимитах).

Позиция МНС: прямо называет это схемой минимизации; ключевая цель — снижение совокупной нагрузки через намеренное разделение.

2. Технические контрагенты, фиктивные услуги и рисованные расходы

Суть риска: формально оформляют услуги/работы/поставки без реального результата, чтобы:

- завысить расходы (уменьшить налог на прибыль),

- создать право на вычеты/зачеты (по НДС),

- «легализовать» денежные потоки.

При применении ст. 33 НК налоговые последствия определяются исходя из реальности операций; принцип реконструкции предполагает предъявление налогов, которые должны были быть уплачены при отсутствии искажения.

3. Подмена трудовых отношений гражданско-правовыми

Сотрудник фактически работает как штатный (график, подчинение, рабочее место, постоянная функция), но оформлен как подрядчик, чтобы снизить платежи, связанные с фондом оплаты труда.

МНС в контексте ст. 33 НК выделяет признаки злоупотреблений и акцентирует, что операции должны быть реальными и не преследовать цель неполной уплаты обязательных платежей.

4. Сокрытие выручки, двойной учет, обнуление кассы

Неполное отражение оборотов, дробление платежей вне учета, схемы с наличкой, разрывы между фактическими поставками и документами.

5. Неправомерное применение льгот и ставок

Применяют льготы/пониженные ставки, хотя условия на 2026 год изменились либо изначально не выполнялись (вид деятельности, объект льготы, документы, сроки отражения в декларации).

Налоговая нагрузка в РБ в 2026 году управляется законными инструментами: выбор режима, корректная база по прибыли, аккуратный НДС, применение льгот и вычетов при строгом соблюдении условий. Лучшие результаты дает не разовая схема, а системная работа: фиксирование налоговой нагрузки по годам, регулярный пересчет модели, поддержка документов и деловой цели операций в порядке.