🖥 Сектор IT пока что не радует. Аренадата – исключение? $DATA

Всем доброго 👋🏻

Вокруг IT-сектора в последние пару лет энтузиазма стало заметно меньше. И дело тут не в какой-то одной компании, а в отрасли в целом: рынок уже слишком много раз видел, как красивые тезисы про рост и импортозамещение не спасают бумаги от сильной просадки. Давайте разбираться, что у Arenadata с цифрами и качеством бизнеса.

О компании

Arenadata делает софт для работы с данными внутри крупных компаний и госструктур. Проще говоря, это системы, которые помогают хранить, собирать, обрабатывать и анализировать большие массивы информации. Такие решения нужны банкам, промышленности, ритейлу, телеком-компаниям и государственным заказчикам.

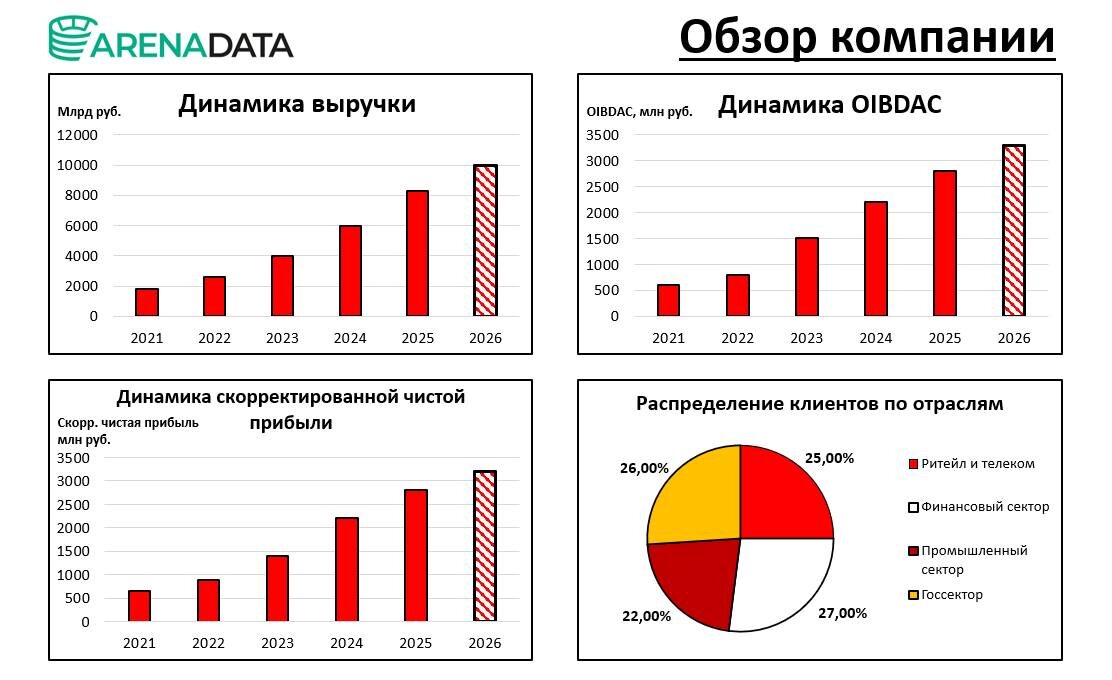

О финансовых результатах

Стоит отметить что компания превысила верхнюю границу собственного гайденса на 2025 год👏🏻

⬆️По итогам 2025 года выручка выросла на 45,5% и составила 8,75 млрд руб. Основной вклад дали продажи лицензий на СУБД и инструменты управления данными.

⬆️Операционные расходы выросли на 39,5%, до 5,84 млрд руб. Себестоимость увеличилась на 74,2%, до 839,1 млн руб. Административные расходы выросли на 44,3%, до 4,66 млрд руб. Основные причины – расширение команды и вложения в разработку новых продуктов. Расходы на персонал увеличились на 49%.

⬇️Маркетинговые и коммерческие расходы снизились на 15,9%, до 99 млн руб.

⬆️Показатель OIBDAC вырос на 31% и составил 2,78 млрд руб.

⬆️Рост финансовых доходов – с 185,3 млн до 381,2 млн руб. Это связано с большим объемом свободных денежных средств, размещенных на фоне высоких процентных ставок (прежде всего с помощью депозитов и займов).

⬇️Одновременно финансовые расходы сократились на 67,5%, с 222 млн руб., до 72,2 млн руб. Финансовые расходы сократились в том числе из-за реклассификации неконтролирующих долей участия из обязательств в капитал: в 2024 году связанная с ними прибыль отражалась в расходах.

⬆️Чистая прибыль по итогам года выросла на 36,9% и составила 2,67 млрд руб.

⬆️Капитализированные затраты увеличились до 373 млн руб. Компания наращивает вложения в нематериальные активы, большую часть – в лицензии.

⬇️Долговая нагрузка у Arenadata по-прежнему отсутствует: чистый долг на конец года оставался отрицательным и составил около -2,8 млрд руб.

О рисках для компании

1. Конкуренция

Рынок остается конкурентным: давление на Arenadata могут оказывать как текущие игроки, так и новые решения, в том числе за счет более низких цен.

2. Переоценка темы импортозамещения

Импортозамещение остается драйвером, но не гарантирует быстрый рост. Сама компания на 2026 год дает широкий гайденс 20–40% и указывает на неопределенность по срокам реализации проектов у клиентов.

3. Рост издержек

Рост расходов на персонал и разработку пока выглядит оправданным, но для IT-сектора это чувствительная зона: рынок уже видел истории, когда компании активно расширяли штат на волне роста, а потом понимали что не достигли нужного эффекта и резко сокращали.

4. Макро- и финансовый фон

Замедление экономики, валютные колебания и высокие ставки могут тормозить запуск ИТ-проектов и делать бюджеты клиентов более сдержанными.

Как я оцениваю компанию на данный момент?

Неопределенность по темпам роста выручки в текущем году сохраняется, а результаты ближайших кварталов, вероятно, будут слабопоказательны. Однако в фундаментальном плане есть и позитивные моменты: снижение процентных ставок, продолжающееся импортозамещение и отсутствие долговой нагрузки.

Кроме того, в 2025 году Аренадата заметно улучшила оборачиваемость дебиторской задолженности, что поддержало сильную динамику свободного денежного потока. Но цена акций пока скорректировалась, и шанс на восстановление на горизонте года выглядит небольшим, хотя и цена привлекательна. В IT по-прежнему стоит инвестировать осторожно.

Ставь 👍 если держишь компании из IT-сектора и 🔥 если обходишь сектор стороной.

Не является индивидуальной инвестиционной рекомендацией.