⚖️ Реструктуризация долга: когда это действительно выгодно?

Иногда вместо банкротства предлагают реструктуризацию.

Но подходит ли она на самом деле?

Разберёмся 👇

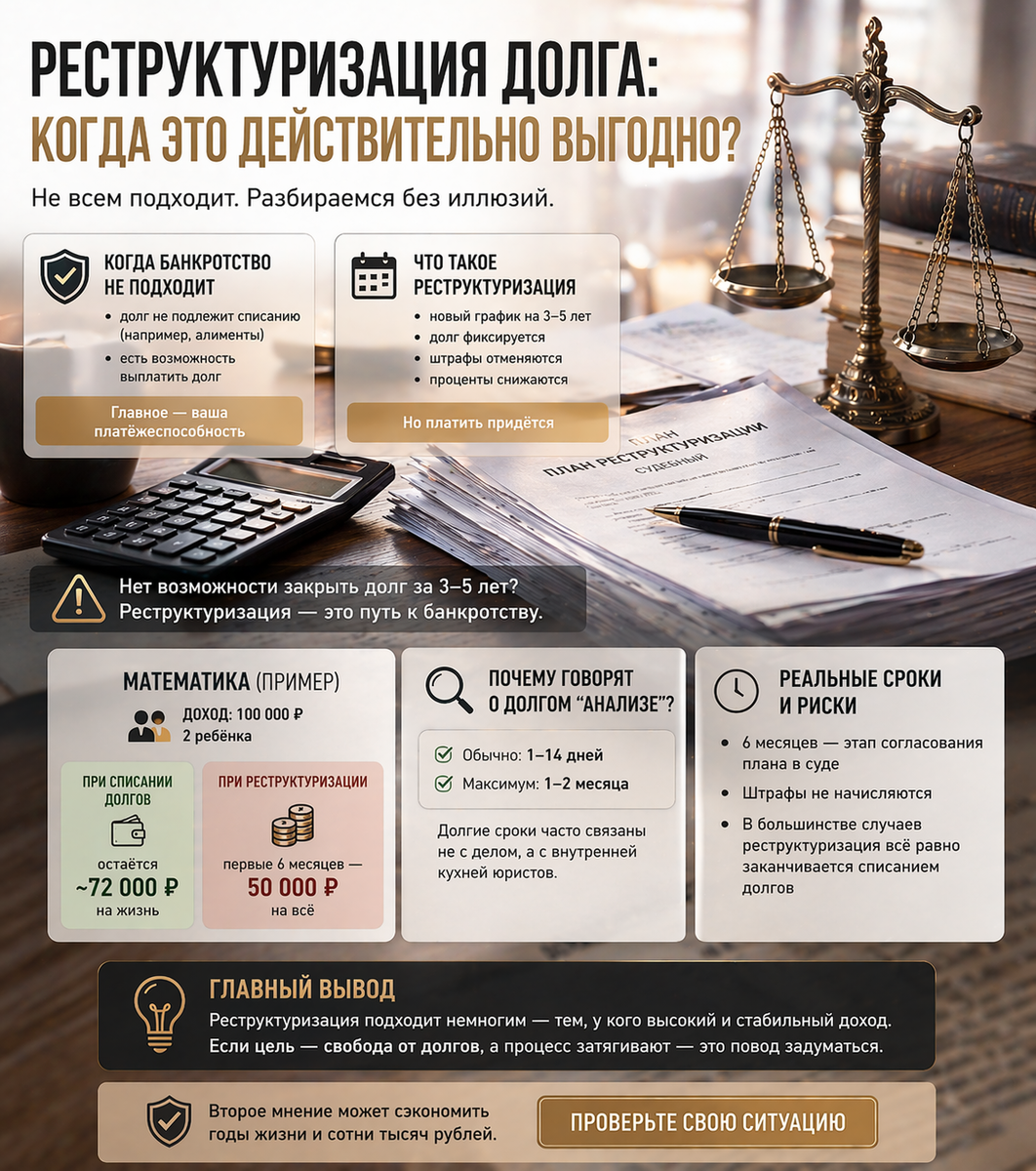

📌 Когда банкротство не подходит

Всего 2 ситуации:

— долг нельзя списать (например, алименты)

— у человека есть реальная возможность всё выплатить

Во всех остальных случаях вопрос — в платёжеспособности.

💬 Что такое реструктуризация

Это не списание долгов.

Это новый график выплат на 3–5 лет:

— долг фиксируется

— штрафы отменяются

— проценты снижаются

Но платить всё равно придётся.

⚠️ Главный нюанс

Если у вас нет возможности закрыть долг за 3–5 лет,

реструктуризация — это просто затяжной путь к банкротству.

📊 Математика (реальный пример)

Доход: 100 000 ₽

2 ребёнка

🔹 При списании долгов:

остаётся ~72 000 ₽ на жизнь

🔹 При реструктуризации:

первые 6 месяцев — 50 000 ₽ на всё

Без учёта реальных расходов.

🤔 Почему пугают долгим “анализом”

Иногда говорят:

«Мы будем анализировать ситуацию 6 месяцев»

📌 Реальность:

— обычно это 1–14 дней

— максимум — до 1–2 месяцев

Долгие сроки часто связаны не с делом,

а с внутренней кухней юристов.

⏳ Реальные сроки

6 месяцев — это не «анализ»,

а этап согласования плана в суде.

И важно:

в большинстве случаев

реструктуризация всё равно заканчивается

полным списанием долгов

💡 Вывод

Реструктуризация подходит немногим:

тем, у кого есть стабильный и высокий доход.

Если цель — избавиться от долгов,

а вам предлагают тянуть процесс —

это повод задуматься.

📌 Иногда второе мнение экономит

годы жизни и сотни тысяч рублей.

Законно списать долги, Вы можете обратившись к нам любым удобным способом:

📲 По Телефону: +79508770100

▪️Телеграмм: https://t.me/Fin_Restart_Support

▪️Вотсап: https://wa.me/+79508770100

▪️ВКонтакте: https://vk.ru/fin_restart

▪️Мессенджер MAX: https://max.ru/u/f9LHodD0cOL4k7DcdMceiAn9UBOgAdCfv_Y_yanRUzzcuo_Fdo5ZXUvMHhI

▪️ДЗЕН: https://dzen.ru/fin_restart_rf

▪️ОК: https://ok.ru/profile/559582173294

▪️Email: fin.restart.neo@gmail.com