Разбираю главные предложения банков по кредиткам, наличным и ипотеке — с цифрами, подвохами и актуальными ставками

Весной 2026 года рынок кредитования в России оживает. Банки обновляют линейки, льготные программы перезапускаются, а заёмщики активно сравнивают условия. Но как обычно, чем больше предложений, тем сложнее выбор.

Я проанализировал актуальные условия по трём самым популярным кредитным продуктам: кредитные карты, потребительские кредиты и ипотека. Данные актуальны на март 2026 года.

Держите краткий обзор с честными выводами.

Ситуация на рынке

В марте 2026 года индекс кредитов (средняя полная стоимость) составил 30,8% годовых. Причина — ключевая ставка ЦБ всё ещё остаётся высокой, хотя и начала снижаться после длительного периода. Средняя ставка по необеспеченным кредитам держится на уровне 33,76%, а по залоговым — 24,28%.

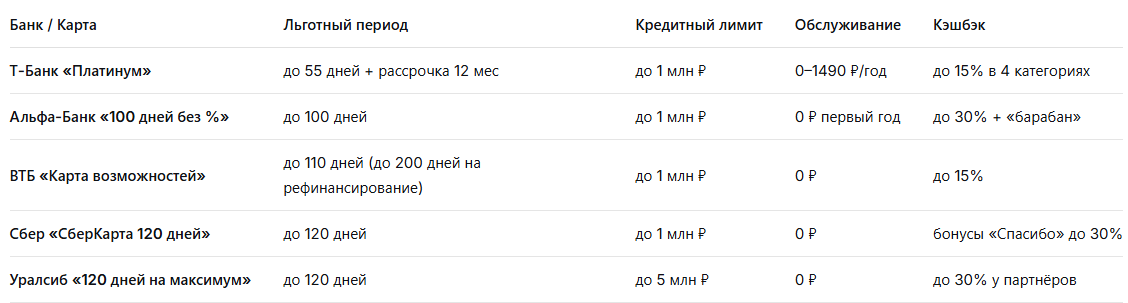

Кредитные карты: гибкость на каждый день

Кредитные карты — самый востребованный продукт. Они удобны для повседневных трат и позволяют не платить проценты, если укладываться в льготный период.

Сравнение лидеров

Что важно знать

- Льготный период работает только на безналичные покупки. Сняли наличные — проценты начисляются сразу.

- Кэшбэк — ключевая фишка. Если вы планируете гасить долг в грейсе, ищите карту с высоким кэшбэком именно в ваших категориях трат.

- Если не уверены, что погасите долг вовремя — смотрите на ПСК (полную стоимость кредита). У Т-Банка она от 29,9%, у Альфы и Сбера — от 49–50%.

Мой вывод по кредиткам

- Т-Банк — для активных пользователей, которые хотят рублёвый кэшбэк и готовы выбирать категории.

- Альфа-Банк — для тех, кому важнее длинный грейс и игровые акции («барабан суперкэшбэка»).

- ВТБ — уникальная фишка: до 200 дней на рефинансирование долгов с других кредиток.

- Сбер — надёжность и максимальный грейс 120 дней, но кэшбэк бонусами, а не рублями.

Потребительские кредиты: деньги на любые цели

Если нужна крупная сумма разом (на ремонт, технику, лечение), кредит наличными — проверенный инструмент.

Лидеры марта 2026 года

Важные нюансы

- Период охлаждения. Если вы передумали после подписания договора, у вас есть 4 часа на отказ при сумме кредита 50 000–200 000 ₽, и 48 часов — при сумме более 200 000 ₽.

- Страховки. Банки часто навязывают страховку — отключайте её, если не нужна.

- Зарплатным клиентам выгоднее. Многие банки снижают ставку на 1–2% для тех, кто переводит зарплату на карту.

Мой вывод по потребкредитам

- Совкомбанк — лидер по низким ставкам, но внимательно читайте условия.

- Уралсиб — лучший по соотношению «сумма/срок», отличные отзывы.

- Альфа-Банк — один из самых высоких лимитов (до 7,5 млн ₽).

Ипотека: жильё с господдержкой

Рыночная ипотека в марте 2026 года предлагается по ставке от 16,9% до 20,75%. Такие цифры делают жильё недоступным для большинства, поэтому основной спрос держится на льготных программах.

Льготные программы 2026 года

Новые правила 2026 года

С 1 февраля 2026 года семейную ипотеку можно оформить только одну на семью, и оба супруга обязаны быть созаёмщиками. Это ограничило возможности получения двух льготных кредитов.

Прогноз на 2026 год

Аналитики ожидают снижения ключевой ставки до 12% к концу года, что потянет за собой и рыночную ипотеку — до 14% годовых. Если не нужны льготные условия, возможно, имеет смысл подождать.

Мой вывод по ипотеке

- Если подходите под льготные программы — берите сейчас, ставка 6% остаётся недостижимой для рыночных предложений.

- Если не подходите — взвесьте риски: ждать снижения ставок или брать сейчас, фиксируя текущие условия.

Рефинансирование: как снизить нагрузку

Если у вас уже есть кредиты под высокий процент, рефинансирование может стать спасением. Особенно актуально сейчас, когда банки начали снижать ставки вслед за ключевой.

Когда рефинансирование выгодно:

- ваша кредитная история улучшилась, и банки готовы дать более низкую ставку;

- вы хотите объединить несколько кредитов в один с меньшим ежемесячным платежом;

- рыночные ставки упали, и есть возможность заменить дорогой займ на более дешёвый.

Что потребуется: паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка), кредитные договоры, справки о задолженности и выписки по счетам за последние три месяца.

Мой итог

Ситуация на рынке кредитования весной 2026 года остаётся непростой из-за высокой ключевой ставки. Но для вдумчивого заёмщика возможности есть.

- Кредитные карты — выбирайте под свой стиль трат: Т-Банк для рублёвого кэшбэка, Сбер или ВТБ для длинного грейса.

- Потребительские кредиты — сравнивайте ставки: сейчас лидеры по выгодным условиям — Уралсиб и Совкомбанк.

- Ипотека — если подходите под льготные программы, берите сейчас. Рыночную ипотеку, возможно, стоит отложить до снижения ставок.

- Рефинансирование — если у вас есть дорогие кредиты, сейчас хороший момент, чтобы их объединить под более низкую ставку.

Главный совет: никогда не берите кредит, не сравнив условия минимум в трёх банках. Разница в ставке в 2–3% на крупной сумме может стоить сотен тысяч рублей переплаты.

А вы пользовались какими-то из этих продуктов в этом году? Довольны условиями или нашли вариант выгоднее? Делитесь в комментариях — это поможет другим сделать правильный выбор!

#кредиты #кредитныекарты #ипотека #потребительскийкредит #рефинансирование #финансоваяграмотность #2026

Материал не является индивидуальной инвестиционной рекомендацией