Друзья, давайте честно. Появление малыша — это радость, которая бьёт не только по эмоциям, но и очень чувствительно по кошельку. Памперсы, смеси, педиатр — и это только начало. А если вдобавок висит ипотека, которую платить нужно исправно, а мама в декрете? Знакомая история? По статистике, каждая вторая женщина досрочно вырывается из декрета именно потому, что ипотечный платёж на одну зарплату мужа — это неподъёмная ноша.

Правительство и депутаты этот парадокс заметили. В 2025–2026 годах в Госдуме родилось сразу несколько инициатив, которые позволят родителям приостанавливать или уменьшать ипотечные платежи на срок от полугода до полутора лет. Часть этих предложений уже дошла до комитетов, часть — пока только в виде обращений.

В этой статье я простыми словами, без заумных банковских терминов, разберу, что именно предлагается, как это будет работать, чем «каникулы» отличаются от «моратория» и что вы можете сделать уже сейчас, чтобы не остаться у разбитого корыта с младенцем на руках.

📊 Тревожная статистика: ипотека выгоняет мам из декрета

Почему тема вообще встала на государственный уровень? Причина — в цифрах. Член экспертного совета при Патриаршей комиссии по вопросам семьи, защиты материнства и детства Инна Гориславцева привела пугающие данные:

«Главная причина, по которой каждая вторая россиянка выходит из декрета раньше срока, — это необходимость оплачивать ипотеку, что крайне сложно делать на одну зарплату».

Расходы на первый год жизни малыша сейчас достигают 450–500 тысяч рублей: коляска, подгузники, питание, одежда. В месяц на ребёнка уходит 35–40 тысяч — суммы, которые даже близко не перекрываются государственными выплатами. А если семья обременена ипотекой, ситуация становится критической.

«На одну зарплату супруга вытащить ипотечное финансирование практически невозможно, — поясняет Гориславцева. — Соответственно, женщины вынуждены возвращаться на работу, чтобы просто платить по этой кабальной сделке».

Получается замкнутый круг: жильё нужно, кредит брать приходится, а потом — выбор между общением с малышом и выплатами банку. Именно поэтому депутаты ищут механизмы, как разорвать этот узел.

🏛️ Инициатива №1: Мораторий от Бориса Чернышова (ЛДПР)

Одним из первых эту тему поднял вице-спикер Госдумы Борис Чернышов. В ноябре 2025 года он направил официальное обращение главе Центробанка Эльвире Набиуллиной с предложением ввести мораторий на ипотечные платежи на весь период отпуска по уходу за ребёнком — до полутора лет.

В своём письме Чернышов прямо указал:

«В целях реализации задач государственной демографической политики и усиления мер социальной поддержки семей с детьми считаю необходимым разработать и законодательно закрепить механизм предоставления права на мораторий по ипотечным платежам на период отпуска по уходу за ребёнком».

Что значит «мораторий» в понимании депутата? Это не просто отсрочка платежей (когда долг копится), а полная приостановка выплат и по основному долгу, и по процентам. Никаких дополнительных начислений, никакого роста переплаты. Просто «стоп-кран» на всё время, пока мама сидит с ребёнком. После выхода из декрета семья продолжает платить по обычному графику, как ни в чём не бывало.

Законопроект ЛДПР предполагал начать действие с 1 января 2026 года по 31 декабря 2027 года — как пилотный проект. Однако на сегодняшний день эта инициатива находится на стадии обсуждения и пока не прошла комитеты.

🏛️ Инициатива №2: Кредитные каникулы от «Новых людей»

В марте 2026 года фракция «Новые Люди» во главе с вице-спикером Владиславом Даванковым пошла другим путём. Они не стали требовать полной заморозки, а предложили снижение ежемесячного платежа по семейной ипотеке на период отпуска по уходу за ребёнком до 1,5 лет.

В своём обращении на имя министра финансов Антона Силуанова депутаты подробно описали, как мог бы работать этот механизм:

- Временное субсидирование части процентной ставки за счёт федерального бюджета — то есть государство на время декрета берёт на себя часть процентов, а семья платит меньше;

- Установление пониженного коэффициента расчёта платежа без увеличения общей долговой нагрузки;

- Автоматическое применение льготы при подтверждении статуса получателя пособия по уходу за ребёнком;

- Компенсация банкам выпадающих доходов в рамках действующей программы господдержки.

Авторы инициативы подчёркивают: действующее регулирование не предусматривает автоматического механизма временного снижения ежемесячного платежа в период декретного отпуска. Формально семьи могут воспользоваться кредитными каникулами, но это даёт только отсрочку, а не снижение, что в дальнейшем увеличивает общий срок кредита и переплату.

«Системного решения, учитывающего именно временное падение дохода в период ухода за ребёнком, в рамках программы семейной ипотеки не предусмотрено», — констатируют депутаты.

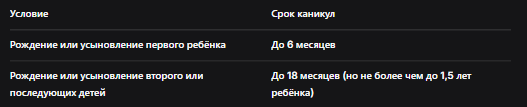

🏛️ Инициатива №3: Ипотечные каникулы для семей с детьми (законопроект № 981512-8)

А вот эта инициатива — самая реальная. Она уже прошла первое чтение в Госдуме и поддержана правительством. Речь идёт о внесении изменений в статью 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Законопроект внесло правительство РФ ещё 31 июля 2025 года. Комитет Госдумы по финансовому рынку поддержал его и рекомендовал принять в первом чтении при условии доработки ко второму чтению.

Суть нововведений:

По сравнению с действующими правилами — это колоссальный шаг вперёд. Сейчас ипотечные каникулы предоставляются только при одновременном соблюдении двух условий:

- доход заёмщика снизился более чем на 20%;

- ежемесячный платёж по ипотеке превышает 40% его среднемесячного дохода.

При рождении ребёнка эти условия выполняются далеко не всегда — особенно если доход мужа не снизился (хотя нагрузка на семейный бюджет выросла). Новый законопроект отвязывает каникулы от проверки доходов. Родился ребёнок — ты уже получаешь отсрочку.

Важный нюанс: в период с седьмого по восемнадцатый месяц проценты по основному долгу будут начисляться, но уплатить их нужно будет только после окончания льготного периода. То есть это не «списание», а именно отсрочка.

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков подтвердил: законопроект уже принят в первом чтении, концептуально поддерживается профильными ведомствами и участниками рынка. В ближайшее время его подготовят ко второму чтению.

📊 Сравнительная таблица: как различаются инициативы

📜 Что уже работает: текущие возможности для ипотечников с детьми

Пока чиновники спорят и дорабатывают законопроекты, выбросить ипотечный платёж из семейного бюджета на время декрета можно уже сейчас. Но — с оговорками.

1. Обычные ипотечные каникулы по статье 6.1-1 353-ФЗ

Этот механизм существует с 2019 года и позволяет заёмщикам, оказавшимся в трудной жизненной ситуации, приостановить платежи по ипотеке на срок до 6 месяцев.

Трудной жизненной ситуацией считается, в частности, увеличение количества иждивенцев (детей) при снижении доходов более чем на 20%.

Что нужно знать:

- Каникулы можно взять один раз по каждому кредитному договору (исключение — чрезвычайные ситуации);

- Подать заявление можно в любой момент действия кредитного договора;

- В период каникул банк не начисляет штрафы и пени, но проценты по договору продолжают начисляться (по льготной формуле — 2/3 от среднерыночной ставки);

- Если у вас несколько созаёмщиков, доход считается совокупный.

Минус: условие о снижении дохода на 20% часто не выполняется, если семья живёт на одну зарплату мужа, которая не изменилась, а просто перестала покрывать все расходы. Закон этого нюанса не учитывает.

2. Семейная ипотека

Для семей с детьми с 2018 года действует льготная программа со ставкой до 6% годовых. В 2026 году программа продлена до 2030 года, но появились новые условия:

- Кредит выдаётся по ставке до 6%;

- Максимальная сумма: 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн — для остальных регионов;

- Первоначальный взнос — от 20%;

- С 1 февраля 2026 года действует правило «один льготный кредит на семью» — супруги обязаны быть созаёмщиками по одному договору.

Кому доступна семейная ипотека в 2026 году:

- семьям с хотя бы одним ребёнком до 6 лет включительно;

- семьям с ребёнком-инвалидом любого возраста;

- семьям из городов с населением до 50 тысяч жителей, имеющим двух и более несовершеннолетних детей;

- семьям с двумя и более детьми, проживающим в регионах с низким объёмом строительства.

Важно: семейная ипотека — это про льготную ставку, а не про каникулы. Платить по ней всё равно нужно каждый месяц. Но сама ставка ниже, поэтому ежемесячный платёж меньше, чем по обычной ипотеке.

Бесплатная консультация юриста

💎 Заключение

Рождение ребёнка — это счастье, которое не должно разбиваться о бетонную стену ипотечных платежей. Депутаты, правительство и Центробанк осознают проблему. Тот факт, что законопроект о полуторагодовых ипотечных каникулах уже прошёл первое чтение, — обнадёживающий сигнал. А инициативы о снижении платежей и полном моратории показывают, что государство ищет лучшие механизмы поддержки.

Что важно запомнить:

- Прямо сейчас вы можете оформить обычные ипотечные каникулы на 6 месяцев, если доход упал на 20% и платёж превышает 40% дохода.

- В ближайшем будущем (если примут закон № 981512-8) семьи со вторым и последующими детьми смогут не платить по ипотеке до полутора лет.

- В идеале (если пройдут инициативы «Новых людей» и Чернышова) — государство начнёт субсидировать ставку или полностью останавливать платежи на весь декрет без роста долга.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ждите, пока закон примут. Действуйте сейчас: оцените свои доходы, подайте заявление в банк на каникулы, следите за новостями о законопроектах. И помните: ваш ребёнок — это главная инвестиция. А ипотека — это просто инструмент. И если инструмент ломается, его нужно чинить или менять, а не бросать семью в беде.