47% за год — такую доходность показал индекс Мосбиржи полной доходности с апреля 2025 по апрель 2026. Вклад за это время принёс бы 14–16%. Разница — в 3 раза. Но 85% россиян до сих пор хранят деньги только на депозитах. Почему? Потому что не знают, как купить «весь рынок» за 1 000 рублей.

Что такое индекс Мосбиржи и почему он важен?

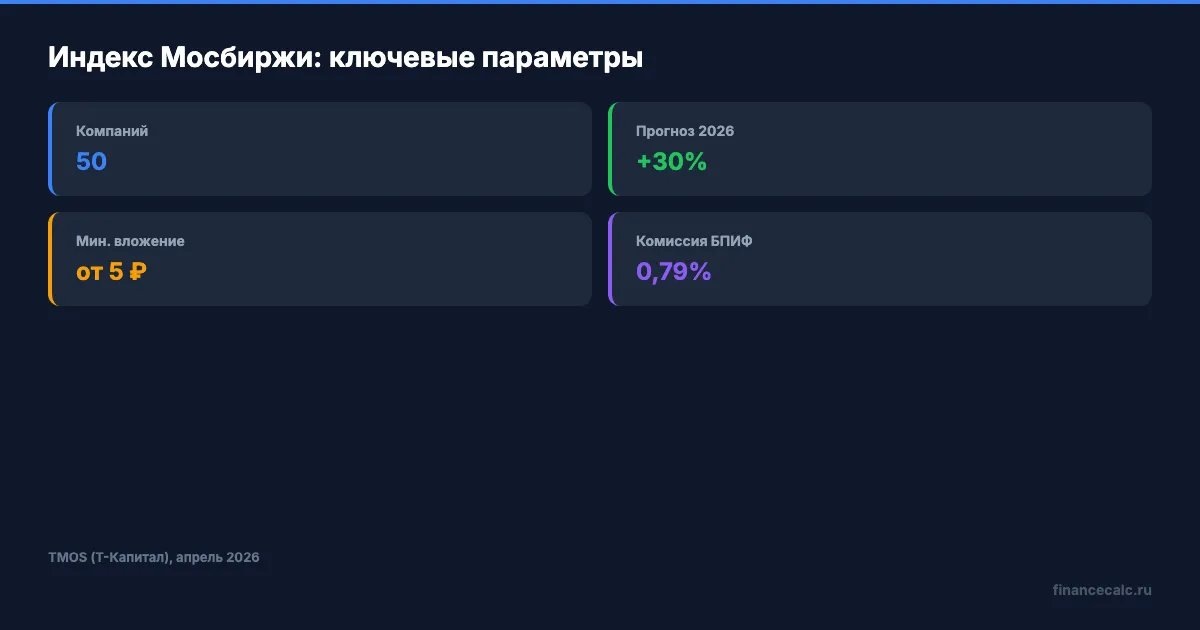

Индекс Мосбиржи (IMOEX) — это «корзина» из 50 крупнейших российских компаний: Сбербанк, Лукойл, Газпром, Яндекс, Новатэк и другие. Когда говорят «рынок вырос на 3%» — имеют в виду именно этот индекс.

Почему его стоит знать? IMOEX — главный барометр российской экономики для частного инвестора. Если индекс растёт — в среднем растут акции крупнейших компаний. Если падает — рынок «в красной зоне».

Купить сам индекс нельзя — это расчётная величина. Но можно купить БПИФ (биржевой фонд), который повторяет его состав. Один пай БПИФ — и вы владеете долей во всех 50 компаниях сразу. Не нужно выбирать отдельные акции, следить за отчётностью каждой компании или решать, когда покупать и продавать. Фонд делает это за вас.

Индекс рассчитывается по капитализации с учётом free-float — доли акций в свободном обращении. Чем крупнее и ликвиднее компания, тем больше её вес. Пересмотр состава — раз в квартал, последний прошёл в марте 2026. Акции, потерявшие ликвидность, выбывают; растущие эмитенты попадают в индекс.

Какие компании входят в индекс? Сбербанк (~15% веса), Лукойл (~12%), Газпром (~10%), Яндекс (~7%), Новатэк, ГМК Норникель, Роснефть и ещё 43 эмитента. Состав пересматривается ежеквартально — слабые компании выбывают, растущие попадают.

Сколько можно заработать на индексе?

Представьте: в апреле 2025 года вы вложили 500 000 ₽ в фонд, который копирует индекс Мосбиржи. Через год ваш портфель стоит 735 000 ₽ — при росте 47% с учётом дивидендов. На вкладе при 15% те же деньги превратились бы в 575 000 ₽.

Разница — 160 000 ₽ за один год. За 5 лет при средней доходности 20% и реинвестировании результат будет ещё заметнее — посчитайте на калькуляторе сложного процента.

- Инструмент — Вложено — Доход за год — Итого

- БПИФ на индекс (+47%) — 500 000 ₽ — 235 000 ₽ — 735 000 ₽

- Вклад 15% — 500 000 ₽ — 75 000 ₽ — 575 000 ₽

- Наличные (инфляция -6%) — 500 000 ₽ — -30 000 ₽ — 470 000 ₽

Вдумайтесь: разница между «деньги под подушкой» и «деньги в индексе» — 265 000 ₽ за один год на вложенных 500 000.

Но есть нюанс. Прошлая доходность не гарантирует будущую. В 2022 году индекс упал на 43%. Аналитики Т-инвестиций прогнозируют на 2026 год доходность около 30% — но это базовый сценарий, не обещание.

Как инвестировать в индекс обычному человеку?

Три способа — от простого к продвинутому:

БПИФ (биржевой паевой фонд). Самый простой: покупаете один пай — получаете долю во всех 50 компаниях индекса. Минимальная покупка — от 5–10 ₽ за пай (зависит от фонда). Популярные фонды: TMOS (Т-Капитал, комиссия 0,79%), SBMX (Первая, комиссия 0,8%).

Самостоятельная сборка портфеля. Покупаете акции компаний из индекса напрямую. Дешевле по комиссиям, но требует больше времени и знаний. Минимум для диверсификации — 300 000–500 000 ₽.

ИИС-3 + БПИФ. Открываете индивидуальный инвестиционный счёт нового типа и покупаете фонд на индекс. Бонус: налоговый вычет до 52 000 ₽/год на взносы и освобождение от НДФЛ на доход при владении от 5 лет. Подробнее о вычетах — на странице налогового вычета.

Знакомо? Хочется начать инвестировать, но страшно: «а вдруг упадёт?» Начните с маленькой суммы — 5 000–10 000 ₽ в месяц в БПИФ. Через год посмотрите результат и решите, увеличивать ли вложения.

Какие риски нужно учитывать?

Индекс — не вклад. Деньги не застрахованы АСВ. За один день рынок может упасть на 5–10%, за год — на 40%. Три главных правила для защиты:

Не вкладывайте «последние». Инвестируйте только свободные деньги, которые не понадобятся минимум 3 года. Для подушки безопасности — вклад, для роста капитала — индекс.

Диверсифицируйте. Не ставьте всё на один инструмент. Распределите: 60% вклад, 30% БПИФ на индекс, 10% облигации. Конкретную пропорцию рассчитайте исходя из своей терпимости к риску.

Не смотрите на счёт каждый день. Рынок колеблется, эмоции мешают принимать решения. Стратегия «купил и держу» исторически приносит лучший результат. Кто проверял портфель реже раза в месяц — по данным исследований — получал доходность выше «активных» трейдеров.

Усредняйте. Покупайте на фиксированную сумму каждый месяц — стратегия DCA (Dollar Cost Averaging). Когда рынок падает — вы покупаете больше паёв. Когда растёт — меньше. В среднем за 5–10 лет вы получаете рыночную доходность без стресса от попытки «угадать дно».

Как думаете, при ставке по вкладам 15% — стоит ли рисковать ради потенциальных 30%? На наш взгляд, рациональный подход — совмещать оба инструмента. Посчитайте на калькуляторе, сколько принесут 10 000 ₽ в месяц за 5 лет при 15% и при 20%.

Вы бы вложили 500 000 ₽ в фонд на индекс Мосбиржи — или оставили на вкладе под 15%? Напишите в комментариях — обсудим стратегии.

Какую тему по инвестициям разобрать? Напишите — сделаем подробный расчёт.

Подпишитесь — скоро разберём, как проверить надёжность банка за 5 минут. С конкретными критериями и ссылками на реестры.