Вы когда-нибудь задумывались, почему перевод на карту от друга за проданный старый телефон или оплату услуг шабашки проходит незаметно для налоговой? Потому что до сих пор эти потоки находились «за периметром». Но очень скоро всё может измениться.

Правительство внесло в Госдуму законопроект, который даёт налоговой службе беспрецедентные полномочия по контролю за банковскими переводами граждан. СМИ уже окрестили это «налоговым коллапсом», а в соцсетях паника: «Будут ли теперь облагать налогом перевод жене на продукты?». Давайте спокойно, без истерик, разберёмся, что на самом деле предлагается, кого коснётся, кому ничего не грозит и как защитить свои права. Поехали.

🎯 Зачем это нужно? Серая зона, которую решили обелить

Идея не нова. Сейчас огромный пласт экономики — сдача квартир посуточно, репетиторство, мелкий ремонт, перепродажа товаров — существует в «серой» зоне. Люди получают деньги на карту от других физлиц, но не платят налоги, не регистрируются как самозанятые или ИП. Разработчики законопроекта в пояснительной записке прямо указывают: «Доходы граждан, получаемые в безналичном порядке от других физлиц, находятся за "периметром" налогового контроля, так как исключены из налогообложения».

Иными словами, государство теряет миллиарды рублей. А те, кто платит налоги честно, оказываются в неравных условиях. Новый закон призван устранить этот перекос. Он не про тотальную слежку за каждым рублём, а про выявление тех, кто систематически получает доход, но не делится с бюджетом.

🧩 Три кита законопроекта: что именно меняется

Законопроект № 1191451-8 вносит поправки сразу в несколько статей Налогового кодекса. Все изменения можно разделить на три блока.

Блок №1. ИНН станет обязательным для открытия счёта

Сегодня вы можете открыть счёт в банке, не имея ИНН, предъявив, например, водительское удостоверение. Банк передаёт в ФНС данные о владельце счёта, но без ИНН однозначная идентификация невозможна. Новый закон обязывает банки передавать сведения об открытии, закрытии и изменении реквизитов счетов с указанием ИНН владельца. Если у гражданина нет ИНН, его присвоят до открытия счёта в банке.

Этот шаг направлен на то, чтобы у налоговой не осталось «белых пятен» — каждый банковский счёт будет жёстко привязан к конкретному налогоплательщику.

Блок №2. ЦБ будет сливать данные о «подозрительных» гражданах

Центральный банк обяжут анализировать потоки операций и передавать в ФНС информацию о гражданах, чьи транзакции имеют признаки предпринимательской деятельности или получения скрытых доходов. По сути, ЦБ становится фильтром: он выявляет потенциальных нарушителей и передаёт их «досье» налоговикам.

Блок №3. ФНС может запрашивать выписки вне проверок

Самое радикальное нововведение. Если раньше налоговая могла запросить выписку по счетам физлица только при наличии серьёзных оснований (например, в рамках выездной проверки), то теперь она получает право без открытия проверок истребовать из любых банков полную информацию по счетам тех, кого «отфильтровал» ЦБ.

ФНС видит ЦБ, ЦБ видит ФНС — и обмениваются данными на постоянной основе. Получается замкнутый круг: банк замечает подозрительную активность → сообщает в ЦБ → ЦБ передаёт информацию в ФНС → ФНС запрашивает детализацию. И всё это без возбуждения проверки.

🔍 Кого будут проверять в первую очередь? Признаки «опасных» переводов

Здесь кроется главное: законопроект не вводит «потолка» — например, 100 000 рублей в месяц, после которого всё автоматически попадает под контроль. Всё будет зависеть от характера операций.

Вот какие признаки могут вызвать интерес налоговой:

- Систематичность. Постоянные поступления от одних и тех же лиц или множества разных людей. «Множество мелких переводов от разных лиц — как раз типичный признак», — отмечает эксперт Дмитрий Григориади.

- Регулярность. Деньги приходят с определённой периодичностью (раз в неделю, раз в месяц).

- Назначение платежа. Если в комментариях к переводу указано «за услуги», «за аренду», «за ремонт», «за товар» — это прямой намёк для системы.

- Отсутствие официального дохода. Если у человека нет официальной зарплаты, но на карту регулярно капают суммы на жизнь — это тоже сигнал.

При этом сумма переводов может быть разной. Кого-то «засекут» по 50 000 рублей в месяц, а кто-то будет получать по 500 000 и оставаться в тени, если сможет убедить систему, что это, например, подарки от родственников. Но вот важный нюанс: бремя доказывания лежит на налогоплательщике. Если ФНС задаст вопрос: «Откуда деньги?», вам придётся отвечать и подтверждать документально.

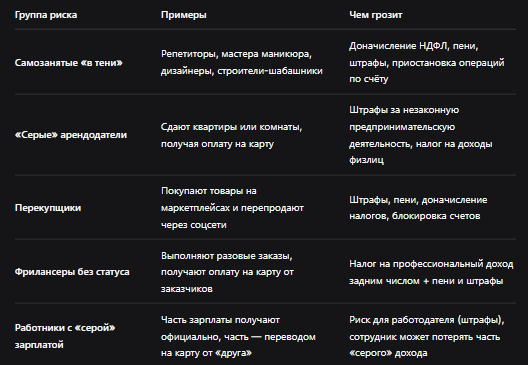

🎯 Кто в зоне риска (и чем это грозит)

А что грозит, если ФНС докажет, что переводы были оплатой услуг? Список неприятный:

- доначисление НДФЛ (13% или 15%);

- пени — 1/300 ключевой ставки ЦБ за каждый день просрочки;

- штраф за неуплату налога — 20% от неуплаченной суммы, а при умысле – 40%;

- штраф за несдачу декларации 3-НДФЛ — 5% от суммы неуплаченного налога за каждый месяц просрочки (но не более 30% и не менее 1000 рублей).

🛡️ Кому ничего не грозит? Главные исключения

Несмотря на тревожные заголовки, законопроект не направлен на тотальную слежку за каждым гражданином. Эксперты подчёркивают: для людей, ведущих обычную жизнь, получающих зарплату, дарящих деньги близким или оплачивающих покупки, принципиальных изменений не произойдет.

Вот кто может спать спокойно:

- Семейные переводы. Вы переводите деньги супругу на продукты, детям на карманные расходы, родителям на лечение. Налоговая не будет считать это доходом. Однако эксперты предупреждают: регулярные переводы между гражданскими супругами (не состоящими в официальном браке) могут попасть под подозрение, если система сочтёт их оплатой услуг.

- Подарки от близких родственников. Налогом не облагаются подарки от родителей, детей, супругов, братьев и сестёр. Другие подарки освобождаются от налога, если их стоимость не превышает 4 000 рублей в год.

- Разовые поступления. Продали старый телефон за 10 000 рублей? Перевели другу в счёт долга? Это не систематический доход, и претензий не будет.

- Возвраты и компенсации. Купили билеты для всей компании, а потом друзья перевели вам их долю? Это не доход, а возврат потраченного.

Законопроект направлен не на тотальный контроль за каждым кошельком, а на «обеление» тех сфер, где давно существует серая зона. Но как отличить «серую» деятельность от обычных жизненных переводов? Эту тонкую грань будут определять алгоритмы ЦБ и ФНС.

📊 Сравнительная таблица: было — стало

⚖️ Законодательная база и судебная практика: на чём всё держится

Основной закон, который меняется, — Налоговый кодекс РФ. Конкретные статьи, в которые вносятся поправки, в открытых источниках пока не раскрываются. Но документ базируется на нормах Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платёжной системе», который регулирует, в том числе, порядок блокировки подозрительных операций.

Что касается судебной практики, она пока только формируется. Однако есть важное разъяснение от самой ФНС (март 2026 года): банковские переводы между гражданами сами по себе не являются объектом налогообложения, если средства получены на безвозмездной основе. Налоговая не взимает НДФЛ с подарков от близких родственников или сборов на личные некоммерческие нужды.

Но есть и другая сторона медали. Верховный суд РФ в определении № 308-КГ17-14457 от 6 марта 2018 года подтвердил, что обязанность доказать наличие налогооблагаемого дохода лежит на налоговом органе. Это значит, что если ФНС предъявляет вам претензию, она должна доказать, что переводы были оплатой услуг, а не, скажем, помощью родственников. И это ваше право — оспаривать решение налоговой в вышестоящем порядке или в суде.

Вместе с тем, эксперты предупреждают: с 1 января 2026 года критерии подозрительных операций в рамках закона № 161-ФЗ расширились, и количество блокировок счетов резко выросло — до 2–3 млн за первые недели года. Так что «ложные срабатывания» уже случаются, и новый законопроект может усилить эту тенденцию.

Бесплатная консультация юриста

💎 Заключение

Новый законопроект — это не попытка государства «залезть в карман» каждому гражданину. Это попытка навести порядок в сфере, где годами существовала огромная «серая» зона. Государство теряет миллиарды рублей недополученных налогов, а добросовестные налогоплательщики оказываются в неравных условиях с теми, кто работает «в тени».

Что важно запомнить:

- Обычные люди, которые получают зарплату, дарят деньги родственникам или возвращают долги, могут не беспокоиться. Для них ничего не изменится.

- Те, кто систематически получает доход от сдачи жилья, услуг, перепродажи товаров, но не платит налоги, попадают в зону риска. Им лучше легализоваться уже сейчас.

- Главные признаки подозрительных переводов — систематичность, регулярность, множество отправителей и указание в назначении платежа «за услуги».

- ИНН станет обязательным для открытия счёта, а ЦБ будет передавать данные о «подозрительных» гражданах в ФНС.

- Лучшая защита — прозрачность. Указывайте назначение платежа, оформляйте расписки при долгах, а если у вас есть «серый» бизнес — легализуйте его.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: знание законов и подготовка заранее — лучший способ защитить свои финансы. Не ждите, пока закон примут. Действуйте уже сейчас.