Более 22 миллионов россиян уже установили самозапрет на кредиты с марта 2025 года. Цифра внушительная. Но вопрос не в том, сколько людей воспользовались инструментом, а в том, сколько из них понимают, где у него границы.

Спойлер: самозапрет работает. Но не везде и не всегда. Есть конкретные ситуации, когда он не остановит ни мошенника, ни вас самих в момент импульсивного решения. Разберём их по очереди — без лишних слов и без ложного оптимизма.

Как работает самозапрет: коротко о главном

С 1 марта 2025 года любой гражданин России может установить в своей кредитной истории запрет на оформление потребительских кредитов и микрозаймов. Делается это через портал Госуслуги или МФЦ, бесплатно, в любой момент.

Механизм простой. Запрет фиксируется во всех бюро кредитных историй (БКИ). Когда банк или микрофинансовая организация получает заявку, она обязана проверить наличие ограничения. Если запрет стоит — в выдаче кредита откажут. Даже если человек пришёл лично, с паспортом и полным пакетом документов.

Правовая основа — Федеральный закон № 31-ФЗ от 26 февраля 2024 года, вступивший в силу 1 марта 2025 года. Это не рекомендация и не опция банка — это обязанность, закреплённая в законе.

И вот тут начинается самое интересное. Потому что закон, при всей своей полезности, имеет чёткие границы применения. Их важно знать заранее.

Ситуация 1: Ипотека, автокредит и образовательный заём

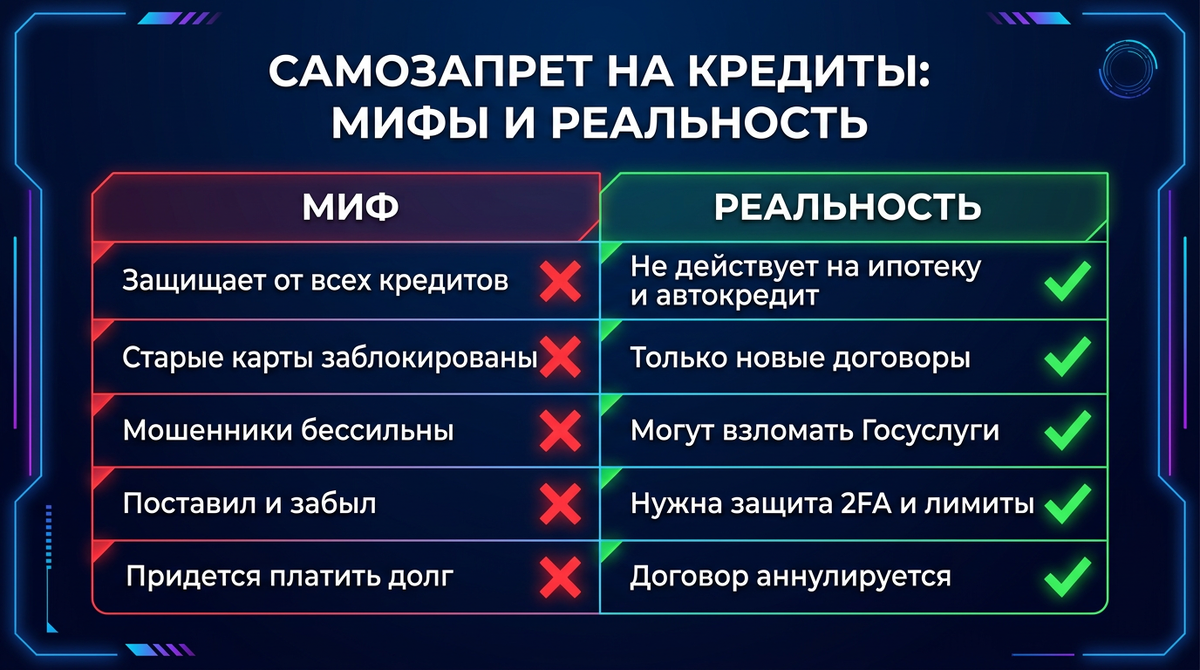

Это главное и самое недооценённое исключение. Самозапрет не действует при оформлении ипотечных кредитов, автокредитов под залог транспортного средства и образовательных кредитов с государственной поддержкой.

Логика законодателя здесь понятна. Такие кредиты требуют личного присутствия, обширного пакета документов и залогового обеспечения — риск мошенничества при них кратно ниже, чем при потребительском займе онлайн. Поэтому их вынесли за скобки.

Но для обычного человека это создаёт практическую ловушку. Если вы поставили самозапрет и пришли в банк за ипотекой — запрет не помешает. Банк его просто не учтёт. А значит, у тех, кто думал, что «заблокировал себя от всех кредитов», есть слепое пятно.

Ситуация 2: Деньги по действующей кредитной карте

Тонкий момент, который упускают многие. Если у вас уже есть кредитная карта с доступным лимитом — самозапрет не заблокирует операции по ней.

Причина проста: запрет распространяется только на новые договоры. Договор по вашей карте уже заключён. Самозапрет фиксирует будущее — не прошлое.

Это значит: если мошенник получил доступ к данным вашей карты или к её физическому носителю — самозапрет его не остановит. Здесь нужна защита другого уровня: двухфакторная аутентификация в приложении банка, лимиты на операции и уведомления в реальном времени. Самозапрет эту нишу не закрывает.

Ситуация 3: «Тёмное окно» при снятии запрета

Частичная отмена самозапрета не предусмотрена. Если вы хотите взять кредит — нужно снять ограничение полностью. После подачи заявления изменения фиксируются уже на следующий день.

И вот здесь появляется уязвимость. В период между снятием запрета и оформлением нужного вам кредита — вы открыты. Если злоумышленники знают ваши данные и ждут подходящего момента — это их шанс.

Практический вывод: снимать самозапрет стоит только непосредственно перед конкретной сделкой. Не «с запасом на неделю», не «на всякий случай». Сразу после подписания договора — восстанавливайте запрет обратно. Это занимает минуты, зато закрывает окно риска.

Ситуация 4: Взлом аккаунта Госуслуг

Это наиболее серьёзный сценарий из всех. Если злоумышленник получил полный доступ к вашему аккаунту на Госуслугах — он может снять самозапрет от вашего имени. Подождать следующего дня. И оформить кредит в ближайшем банке.

Самозапрет здесь бессилен не потому, что закон плохой — а потому что инструмент работает через ту же систему, которая была скомпрометирована.

Именно поэтому безопасность аккаунта Госуслуг — это вопрос не удобства, а финансовой защиты. Двухфакторная аутентификация (2FA) здесь не опциональна, а обязательна. Пароль должен быть уникальным, не использующимся на других платформах. И никаких «войти через Госуслуги» на сомнительных сайтах.

Ситуация 5: Социальная инженерия

Мошенники давно адаптировались к новому инструменту. Они звонят, представляются сотрудниками банка, ЦБ или Госуслуг, и сообщают о «техническом сбое» при установке самозапрета. Жертву просят снять ограничение и переустановить его — или перейти по ссылке, чтобы «всё исправить».

Другая схема работает через вредоносное ПО. Мошенники присылают ссылку на «приложение для проверки самозапрета». Человек скачивает его — и шпионская программа начинает перехватывать логины, пароли и SMS-коды.

Третья, наиболее хитрая схема — убедить человека снять запрет «для проверки», выждать нужный срок, и в этот период оформить кредит. Задача злоумышленника в этом случае — не взламывать системы, а просто удерживать жертву в состоянии доверия достаточно долго.

Главное правило: ни Банк России, ни Госуслуги, ни настоящие сотрудники банков никогда не просят снять самозапрет по телефону или по ссылке из SMS. Любой такой звонок — это мошенничество.

Таблица: Мифы о самозапрете

Как подстраховаться: практический чеклист

Самозапрет — это один слой защиты. Он работает максимально, когда используется в связке с другими инструментами.

Что сделать прямо сейчас:

- Включить 2FA на Госуслугах. Без этого самозапрет можно снять через ваш же аккаунт.

- Настроить лимиты и уведомления по кредитным картам. Самозапрет не блокирует действующие карты — их защищайте отдельно в приложении банка.

- Подключить оповещения из БКИ. Большинство бюро предлагают уведомления о любых запросах к вашей кредитной истории. Это даёт сигнал о попытке оформить кредит — даже если сам запрос был отклонён по самозапрету.

- Снимать запрет только перед конкретной сделкой. Не «с запасом», не «на пробу». Оформили нужный кредит — сразу восстанавливайте ограничение.

- Не переходить по ссылкам из звонков и SMS о самозапрете. Любые действия с запретом — только лично через gosuslugi.ru или МФЦ.

- Регулярно проверять кредитную историю. По закону вы имеете право на бесплатные запросы в бюро — используйте это право, чтобы убедиться в отсутствии посторонних записей.

Если кредит всё равно выдали

Такое случается редко, но исключать нельзя. Вот алгоритм:

- Закажите выписку из кредитной истории через Госуслуги. Убедитесь, что самозапрет действительно был активен на момент заключения договора — сверьте даты.

- Обратитесь в банк или МФО письменно с требованием аннулировать договор. Если кредит выдан при действующем запрете — кредитор не вправе требовать исполнения обязательств.

- Если организация отказывает — подайте жалобу в Банк России через интернет-приёмную на cbr.ru.

- Параллельно можно обратиться в суд. Закон однозначно на стороне гражданина.

Возвращать деньги в этом случае вы не обязаны.

Самозапрет — не замок, а сигнализация

Самозапрет работает — и работает хорошо для большинства типичных угроз: онлайн-займов, мошеннических заявок через украденные паспортные данные, спонтанных кредитов под влиянием социальных манипуляций.

Но он не является абсолютной защитой. У него есть четыре законодательных исключения, окно уязвимости при снятии и критическая зависимость от безопасности аккаунта Госуслуг.

Правильная аналогия: самозапрет — это сигнализация на машине. Она отпугивает большинство угроз. Но опытный злоумышленник найдёт лазейку, если у него есть ваши ключи. Поэтому сигнализация работает в связке с другими мерами — и финансовая защита устроена точно так же.

А что вы уже сделали помимо самозапрета? Стоит 2FA на Госуслугах или нет? Напишите в комментариях — это реально важно.

Материал носит образовательный характер и не является индивидуальной финансовой рекомендацией. Решения о подключении или снятии самозапрета принимаете самостоятельно. Актуальную информацию проверяйте на cbr.ru и gosuslugi.ru.