Всем привет!

С начала 2024 года начал вести ежемесячный учет доходов и расходов и

считать какая часть пассивного дохода может закрывать мои текущие потребности. Чем меньшая часть пассивного дохода требуется, тем ближе я к цели.

Историю последних лет с ежемесячными отчетами можно посмотреть в отдельном разделе:

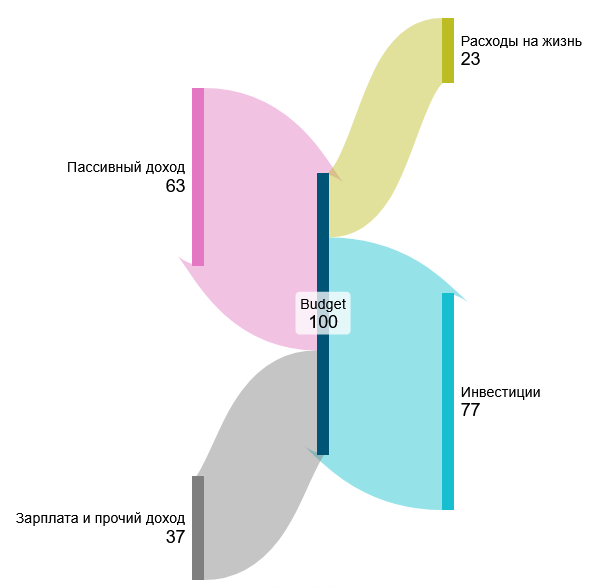

Дисциплина и существенная норма сбережений, в том числе за более рационального потребления, позволили по итогам 2025 года выйти на жизнь с 23% от суммарного дохода:

Тут нужно отметить, что для себя я продолжаю оперировать показателем доли расходов не от суммарного денежного потока, а именно от пассивного, так как степень финансовой свободы не может рассчитывать с учетом заработной платы.

Достаточно простым способом оценки степени финансовой свободы делился в начале года:

Пересмотр подхода к оценке пассивного дохода

Два года в состав пассивного дохода я включал следующие источники:

- проценты по вкладам и накопительным счетам (или аналогам типа коротких НСЖ)

- купонный доход (в том виде как он приходит на счет, то есть без вычета НДФЛ, если приходит на брокерский или с вычетом, если на карту)

- дивидендный доход

В этом месяце я решил пересмотреть подход и добавить четвертый и пятый источники

- кэшбэк от банков за покупки

- налоговые вычеты (по сути кэшбэка от государства)

Почему я решил внести эти изменения?

Во-первых, в отдельные месяцы этот кэшбэк может составлять приличную сумму. В апреле мне должны начислить 40 тыс. рублей за участие в акции от Альфы "100% кэшбэк за рестораны" для клиентов Alfa Only, в рамках которой каждую пятницу можно было компенсировать до 10000 рублей с посещения определенных ресторанов при оплате картой Альфы.

Или у меня есть за счет привилегий Сбера компенсации такси или походов в театр - когда я плачу свои деньги и сразу же возвращаю с помощью Спасибо, которые меняю 1 к 1 на рубли. Как-то глупо относить такие траты в расходы без учета в доходах этого кэшбэка.

Во-вторых, кэшбэк является регулярным источником дохода и привязан к повседневным тратам.

Возможно, что для кого-то изменение подхода покажется спорным. Я решил, что так будет правильнее.

Насколько существенный эффект это оказало можно будет увидеть из сравнения графиков за первые 2 месяца. До изменений:

Итоги марта

На протяжении первых трех месяцев доля расходов от пассивного дохода колебалась от 27% до 36%.

В абсолютном выражении разница в расходах между месяцами не превышала 10%. И тут, скорее, существеннее отличался размер пассивного дохода, который зависит в том числе от дивидендных выплат и дат итоговых выплат по вкладам и накопительным счетам.

Что эти цифры значат на деле?

Условные 33% означают, что эквивалент 1/3 пассивного дохода уходит на жизнь, а 2/3 возвращается обратно в инвестирование и увеличивает капитал и сложный процент от инвестиций.

На практике я не вывожу деньги с брокерских счетов за исключением дивидендов с одного из ИИС, чтобы не платить налоги с купонов (откладываю их на год). А на жизнь расходую деньги от заработной платы.

Более того, к тому пассивному доходу, который генерируют инвестиции на регулярной основе добавляются остатки от заработка. Пусть и суммы там меньше, чем от начислений по инвестициям.

Считаю, что с учетом высокой ключевой ставки я все еще на половине пути к финансовой свободе, так как по мере ее снижения эффект от инструментов фиксированной доходности будет снижаться. Тем не менее, дорогу осилит идущий:

Поставьте лайк и не забывайте подписываться на наш канал «Настоящий Миллионер» в телеграме, чтобы получать информацию еще быстрее, также можно поддержать автора оформив за 100 рублей в Дзене Премиум подписку.

А вы бы стали относить кэшбэк и налоговые вычеты к пассивному доходу?