Говорят, привычку можно сформировать за месяц, а избавиться от нее — ну хорошо если за полгода. А уж если эти привычки касаются денег, избавляться от них почему-то бывает особенно сложно.

Мой жизненный опыт, наблюдение, ну и конечно чтение тематических блогов дают возможность как-то обобщить, и описать несколько привычек, которые ТОЧНО высасывают деньги. Совсем понемножку, незаметно… Ну, знаете, как болото — увязла только одна нога, а потом и весь человек туда плюхнулся. Здесь то же самое.

Не следить за остатком при оплате картой

Помните, как это было с наличными — достаете кошелек, видите, сколько там бумажек, и мысленно прикидываете: «На это хватит, а это уже лишнее». С картой все иначе. Пластик не шелестит, не худеет на глазах. Он просто позволяет платить снова и снова, пока вы не получите уведомление «недостаточно средств».

Особенно опасны карты с овердрафтом, когда банк разрешает уходить в минус. Тратить чужие деньги легко, возвращать свои — тяжело. Я категорически против офердрафта. Кредитка с грейсом — это одно, а так называемый разрешенный минус по дебетовке нет, там проценты.

Что делать – можно проверять баланс перед каждым походом в магазин. Или установить лимит расходов в приложении — он присылает уведомление, когда траты за день превышают определенную сумму.

Оплачивать счета в последнюю очередь

«Коммуналка подождет до зарплаты», «кредит еще не скоро, успею». Откладывание обязательных платежей на потом — это игра в русскую рулетку. Ну не так жестоко, но так же неоправданно. А если случится что-то экстренное? Тогда придется занимать у друзей или брать новый кредит, чтобы закрыть старый. Замкнутый круг, из которого сложно выбраться.

Я сталкивалась с тем, что люди говорят — я бы и рад заплатить, но тогда мне не хватит на жизнь… Знаете, что я вам скажу — парадоксально, но хватит. Просто мозг начинает считать иначе, когда видит реальную остаточную сумму, и понимает, что вот эти, допустим 85 000 рублей — на месяц и ни днем меньше.

Как говорит моя подруга, решение есть всегда, просто оно может быть не очень приятным. Например, при строгом контроле над финансами и необходимости уложиться в конкретную сумму могут остаться за бортом необязательные траты типа кафе или покупки одежды.

Не следить за коммунальными расходами

Я рассказывала пару лет назад как вернула от УК 18 000 рублей за переплату, они там неправильно начисляли оплату за горячую воду. Но! Это нужно все отслеживать. Если тупо платить, не вникая в то, за что именно, то переплатить легко. ЖКХ это вообще черная дыра, что в масштабах государства, что в масштабах отдельно взятой семьи.

Так что очень советую следить, сравнивать начисления за разные месяцы, и если есть рост, а официально тарифы не росли — разбираться.

Ну и не игнорьте класс бытовой техники. Холодильник класса А+ потребляет процентов на 60% меньше, чем старый класса D. Разница в счетах за электричество заметна.

Доверять рекламе

Яркая упаковка, счастливые люди на постерах, громкие обещания «уникального состава». Маркетологи знают, как нажать на кнопки доверия, как маркетолог вам говорю.

Но правда в том, что дорогой йогурт часто имеет тот же состав, что и его бюджетный аналог. Просто первый вложил миллион в рекламу, а второй — нет. Опять вспоминаю гренку, которая «не может стоить 8 долларов, а крутон — может».

Так что реклама рекламой, но смотрите состав, сравнивайте цены. Не покупайте сразу, то, что ближе. Ну и подписывайтесь на мои каналы (внизу ссылки) в Телеграме, дай Бог ему здоровья, и в Мах. Я там показываю именно то, что продается РЕАЛЬНО ниже рынка и дешевле, чем на других площадках.

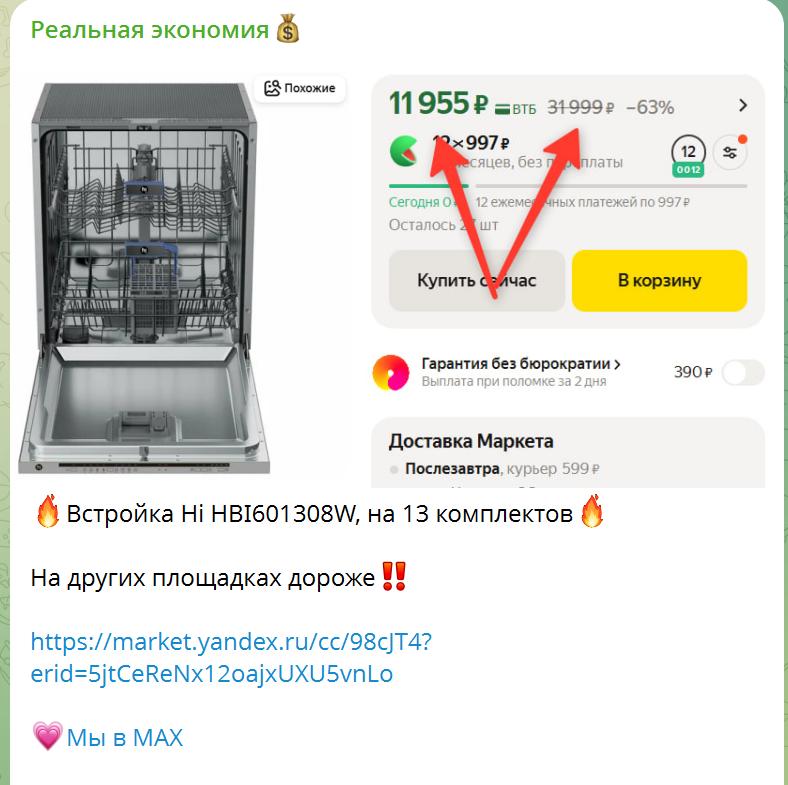

И кстати: с удивлением вижу, что ЧАСТО на Озоне цены выше, чем на ЯМаркете! С промокодами, конечно, тем не менее, Вот покажу пример, посудомойка на ЯМ и на Озоне:

А вот сплит-система, сначала ЯМ, потом на других маркетах:

Ходить в магазин без списка

Это классика, но я все равно включаю ее в перечень, потому что это прямо очень распространенная тема. Лень за 2 минуты написать список, руки не доходят, и все такое. А в итоге легче легкого зайти в супермаркет за хлебом, а выйти с тремя пакетами чипсов, готовыми салатами и новой сковородкой — вот и цена за отсутствие списка.

Сейчас лично я обычно покупаю все без списков, но у меня с самодисциплиной все хорошо. И все равно если иду именно в магазин ногами, или мужа посылаю — то список пишу, так надежнее.

Покупать дешевые вещи, которые приходится часто менять (эффект ботинок)

Есть старая история про то, как бедный человек покупает дешевые ботинки за 1000 рублей, они разваливаются через три месяца, и он снова покупает дешевые. А богатый покупает дорогие за 5000 рублей, но они носятся три года. В итоге бедный тратит за три года 12000 рублей, а богатый — 5000.

Это не про то, что надо непременно напрячься и «купить самое дорогое». Это про то, чтобы считать долгосрочную цену, а не ценник сегодня. Дешевая мебель из ДСП ломается через пару лет. Дешевая техника требует ремонта. Дешевая обувь убивает ноги, и потом вы тратитесь на ортопедические стельки. И ортопедическую же обувь, кстати, а она намного дороже.

Вот, дорогие друзья, все что я собиралась вам сегодня сказать. И по традиции приглашаю вас в мои каналы, туда, где вам в данный момент будет удобнее:

Увидимся!