С 1 марта 2026 года в России заработал новый механизм проверки банковских переводов — и тысячи людей уже столкнулись с неожиданной заморозкой собственных денег. Не мошенники. Не нарушители. Просто люди, которые не знали о новых правилах.

Разбираем, что именно изменилось, какие суммы теперь опасны и как провести крупный перевод без последствий.

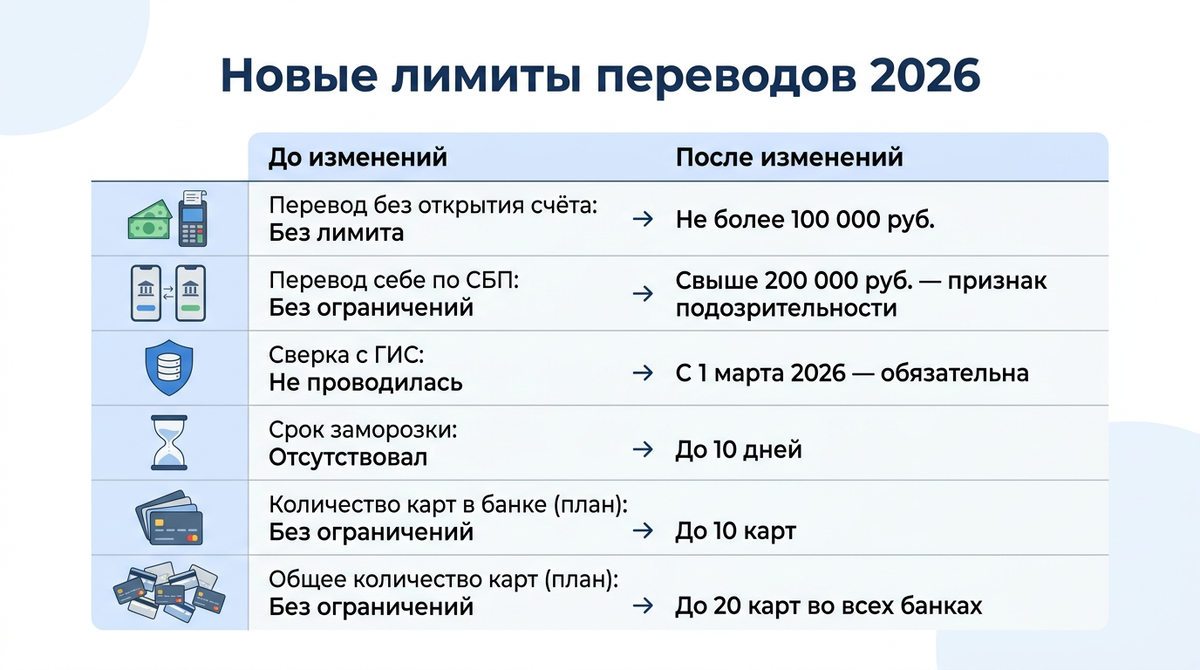

Что именно изменилось с марта 2026

Банк России ввёл в действие Приказ № ОД-2506 — документ, который заменяет предыдущий Приказ № ОД-1027 от 27 июня 2024 года и устанавливает обязательные для всех банков без исключения признаки подозрительных операций. Распространяется на все операции физических лиц: переводы по картам, через Систему быстрых платежей (СБП), электронные деньги и цифровые карты. С марта 2026 года под действие документа попали и операции с цифровым рублём.

Параллельно с 1 марта 2026 года каждый перевод начал сверяться с новой государственной информационной системой противодействия киберпреступлениям — ГИС, созданной на основании Федерального закона № 41-ФЗ от 01.04.2025. Это означает: даже если получатель не числится мошенником в базе ЦБ, операция всё равно может попасть под проверку — по поведенческому профилю отправителя.

Важно понимать разницу между двумя слоями проверки:

Слой 1 — база мошенников: если реквизиты получателя совпадают с данными из базы ЦБ о fraudulent-операциях — перевод блокируется мгновенно и без обсуждений.

Слой 2 — поведенческий анализ: система сравнивает текущую операцию с вашим историческим профилем. Нетипичная сумма, незнакомый получатель, новое устройство, другой город — всё это сигналы риска.

Число 200 000: запомните его

Ключевой порог, о котором должен знать каждый: 200 000 рублей.

Именно эта сумма является триггером при переводах через СБП. Превысили — попали под автоматическую проверку. Три конкретные ситуации, в которых это произойдёт:

- Перевод себе по СБП на сумму свыше 200 000 руб. — даже если вы переводите между собственными счетами в разных банках.

- Зачисление более 200 000 руб. на карту через СБП от самого себя — та же история с другой стороны.

- Досрочное закрытие вклада на сумму свыше 200 000 руб. с немедленным переводом средств.

Что происходит дальше? Банк вправе приостановить операцию на срок до 10 дней для проверки. Это не блокировка счёта — карта работает, но конкретная сумма заморожена. Если операция связана со срочной покупкой или оплатой — это может обойтись дорого.

Совет: если вам перевели более 200 000 рублей по СБП, подождите минимум 24 часа перед тем, как отправить деньги получателю, с которым не было операций последние 6 месяцев.

100 000 рублей: второй лимит, о котором забывают

С 30 мая 2025 года действует норма об ограничении переводов без открытия банковского счёта (ФЗ № 122-ФЗ от 29.05.2024): максимальная сумма такого перевода — 100 000 рублей. Ранее лимит не был установлен вовсе.

Это касается переводов через платёжные терминалы, сервисы без регистрации счёта и наличных переводов в отделениях. Если сумма превышает 100 000 рублей — операция будет отклонена автоматически, без права на апелляцию в моменте.

Таблица: что изменилось для физлиц

Источники: ЦБ РФ, Клерк.ру, Ведомости

Новые правила с 1 апреля: физлиц не касаются

В конце марта активно обсуждали «новые правила переводов с 1 апреля 2026 года». Пресс-служба Минфина России специально разъяснила: изменения не затрагивают операции между физическими лицами.

Приказ Минфина от 16.05.2025 № 58н регулирует только платежи по налогам, страховым взносам и иным поступлениям на казначейские счета. Это касается бухгалтеров, ИП и юридических лиц — порядок заполнения реквизитов в платёжных поручениях стал более детальным. Для обычного человека, который переводит деньги другу или себе, 1 апреля не принесло никаких изменений.

Переводы за рубеж: переходный момент

До 31 марта 2026 года действовали ограничения ЦБ РФ на переводы физлиц за рубеж:

- На счета в иностранных банках — не более 1 млн долларов США (или эквивалент) в месяц.

- Через системы денежных переводов — не более 10 000 долларов США (или эквивалент) в месяц.

Ограничения действовали с 1 октября 2025 года — ЦБ продлевал их уже несколько раз подряд. На апрель 2026 года официального решения о продлении или отмене не поступало. Актуальный статус — на официальном сайте Банка России: https://www.cbr.ru.

3 правила, как не потерять деньги

Разбор законов — это хорошо. Но вот что реально помогает:

Правило 1 — Предупреждайте банк заранее

Если планируете перевод на сумму свыше 200 000 рублей, позвоните на горячую линию банка или воспользуйтесь функцией «уведомить о крупной операции» в мобильном приложении — многие банки уже внедрили её. Предупреждение снимает большинство вопросов алгоритмов: система видит, что вы сами инициировали контакт, и понижает уровень подозрительности операции.

Правило 2 — Не меняйте резко своё поведение

Банк знает ваш типичный профиль: обычные суммы, получателей, время операций, устройства. Если вы всегда переводили по 5 000–15 000 рублей, а сегодня решили отправить полмиллиона — система сработает. Делайте крупные переводы постепенно или заблаговременно готовьте объяснение источника средств: договор, расписку, справку.

Правило 3 — Используйте проверенные устройства и сети

Перевод с нового смартфона, через незнакомую Wi-Fi-сеть или из другого города — дополнительный триггер для алгоритмов. Для операций крупнее 100 000 рублей всегда используйте устройство, с которого вы обычно пользуетесь банком. Это снижает вероятность блокировки в разы.

Что делать, если перевод уже заблокирован

Порядок действий — чёткий и простой:

- Немедленно позвоните на горячую линию банка — не ждите, не пишите в чат, звоните: живой оператор решает быстрее.

- Объясните цель операции — банк спросит, откуда деньги и зачем вы их переводите. Будьте конкретны.

- Подготовьте документы при необходимости — договор купли-продажи, расписка, справка о доходах. Чем убедительнее подтверждение — тем быстрее разморозка.

- Срок по закону — до 10 дней. Если банк не снял блокировку и не дал письменного обоснования — вы вправе подать жалобу в Банк России через официальный сайт https://www.cbr.ru.

Планируемые ограничения на количество карт

Отдельный законопроект, за которым стоит следить: ограничение числа банковских карт. По данным «Ведомостей», Эльвира Набиуллина заявила о готовности повысить лимит в одном банке с 5 до 10 карт, но ограничить общее количество во всех банках цифрой 20. Глава думского комитета по финансовому рынку Анатолий Аксаков поддержал повышение лимита в одном банке, сославшись на то, что многие семьи обслуживаются в одном банке и могут превысить норму.

Закон на апрель 2026 года не принят. Следите за новостями на https://minfin.gov.ru.

Главный вывод

Новые правила — это не война с населением. Это защита от мошенников, которые научились выводить деньги даже с захваченных счетов. Алгоритмы стали умнее — и теперь видят нетипичное поведение раньше, чем вы успеваете нажать «подтвердить».

Знание трёх ключевых порогов (200 000 по СБП, 100 000 без счёта, 6 месяцев без операций с получателем) и трёх правил поведения закрывает 90% рисков блокировки для обычного человека. Остальное — уведомить банк, использовать привычное устройство, не менять паттерн резко.

Источники: ЦБ РФ, Клерк.ру, РБК, Ведомости, Гарант.ру, НГЗТ