Когда семья выбирает между ипотекой и арендой, главный вопрос обычно звучит слишком узко: что дешевле в месяц. Но это ловушка. По-настоящему выгодно не то жильё, где ниже платёж сегодня, а то решение, которое не ломает семейный бюджет через полгода и не лишает вас свободы, если жизнь пойдёт не по плану.

Ипотека кажется взрослым и правильным решением. Своя квартира, понятный горизонт, можно делать ремонт под себя, не зависеть от арендодателя. Для семьи с детьми это особенно привлекательно: хочется закрепиться в районе, выбрать школу и больше не переезжать.

Но аренда в 2026 году — это не всегда «деньги в никуда». Иногда это плата за гибкость, за сохранённый резерв и за право не принимать слишком дорогие решения на пике эмоций.

1. После первого взноса почти не остаётся запаса

Это самый опасный сценарий. Семья вносит первый взнос, оплачивает сделку, переезд, базовый ремонт, технику, мебель — и вдруг понимает, что запас денег почти исчез. В такой ситуации ипотека превращается не в актив, а в режим постоянной тревоги.

Снаружи всё выглядит благополучно: квартира куплена, ключи на руках, цель достигнута. А внутри бюджета начинается жёсткий режим. Любая поломка машины, пауза в доходе, болезнь ребёнка или незапланированные траты выбивают из равновесия. Базовый ориентир — держать резерв на 3–6 месяцев расходов даже после сделки. Если этого не получается, аренда ещё на год-два часто разумнее, чем покупка любой ценой.

2. Вы покупаете не район для жизни, а «что успели»

У семьи с ребёнком горизонт обычно длиннее, чем кажется на старте. Важны не только квадратные метры, но и дорога до работы, садик, школа, медицина, безопасность, транспорт и то, как вы будете жить в этой квартире через пять лет. Если вы берёте ипотеку просто потому, что «дальше будет ещё хуже», легко купить объект, из которого потом захочется срочно уехать.

Аренда здесь даёт важное преимущество: возможность протестировать район и формат жизни. Пожить рядом со школой. Понять, подходит ли маршрут до работы. Иногда один год аренды экономит годы раздражения и дорогостоящую ошибку с покупкой.

3. Бюджет держится только при идеальном раскладе

Многие считают выгоду слишком оптимистично. Берут текущий доход, вычитают платёж и радуются, что цифры сходятся. Но семья живёт не в Excel. Доходы плавают, расходы растут, детям периодически нужно больше денег, а крупные траты приходят без приглашения.

Если ипотека комфортна только при условии, что оба взрослых всегда работают, никто не болеет и машина не ломается — это конструкция без запаса прочности. В такой точке аренда выгоднее не потому, что она «дешевле», а потому что оставляет манёвр и снижает цену ошибки.

4. Вы путаете собственность с выгодой

Своя квартира — это ценность. Но выгода для семьи складывается не из одного факта владения. Нужно учитывать весь набор последствий: сколько денег замораживается в первом взносе, насколько жёстким становится ежемесячный платёж, сколько ещё уйдёт на ремонт, как изменится мобильность семьи.

Именно здесь часто выигрывает промежуточная стратегия. Арендовать ещё 12–24 месяца, усилить резерв, увеличить первый взнос, спокойно выбрать район и только потом заходить в сделку. Для многих семей это не откладывание жизни, а покупка на более сильной позиции.

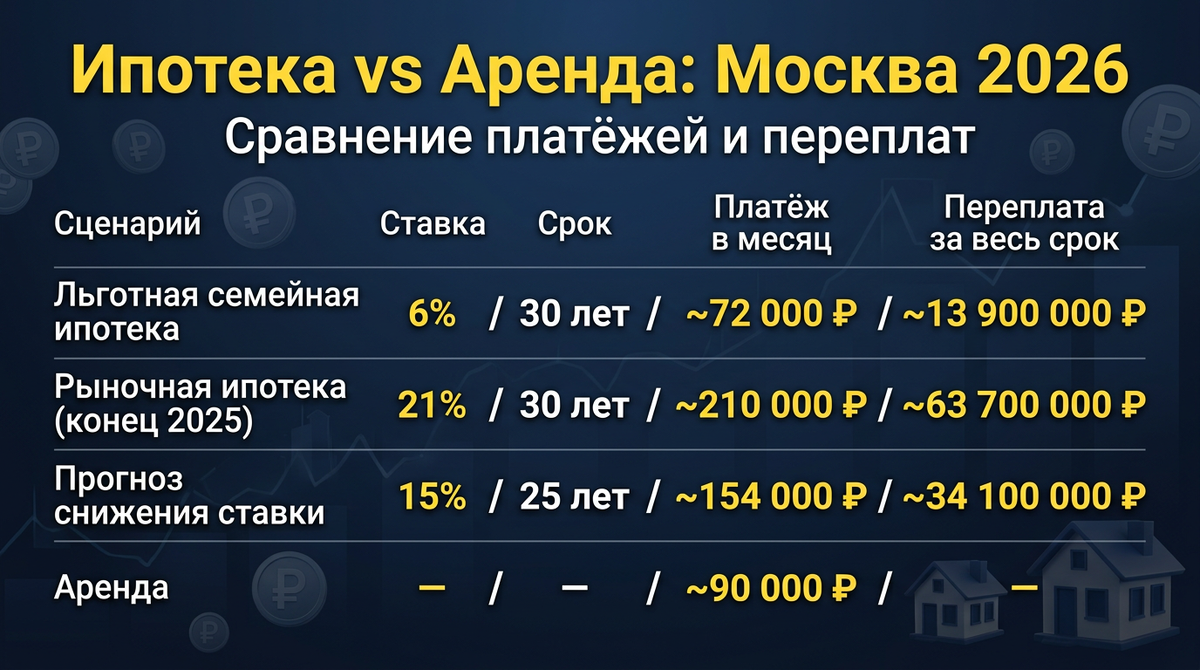

Пример для Москвы: что говорят цифры

Ниже — условный расчёт для семьи, которая выбирает двушку в Москве, не в премиальном центре. Цифры округлены и приведены как иллюстрация: реальные условия зависят от конкретного банка, программы и квартиры. Перед сделкой сверяйтесь с актуальными тарифами.

Параметры примера:

- Цена квартиры: 15 000 000 ₽

- Первый взнос (20%): 3 000 000 ₽

- Сумма кредита: 12 000 000 ₽

- Аренда аналогичной двушки: ~90 000 ₽ в месяц (по открытым оценкам рынка в 2025 году средняя арендная плата за двушку в Москве составляла порядка 80–110 тысяч ₽)

Проверка бюджета семьи

Представим семью с доходом 200 000 ₽ в месяц. Базовые расходы: еда, транспорт, дети, ЖКХ, связь — допустим, 120 000 ₽. Это означает, что у семьи остаётся 80 000 ₽ свободных денег.

Такой расчёт — не приговор и не руководство к действию. Это иллюстрация того, как ипотека выглядит в реальном бюджете, а не на бумаге. Перед сделкой сделайте собственный расчёт с реальными цифрами дохода, расходов и условий конкретного банка.

Данный материал носит исключительно образовательный характер и не является индивидуальной финансовой рекомендацией. Условия ипотечных программ уточняйте в банках; рыночные ставки и цены меняются. Ключевая ставка ЦБ РФ: по данным cbr.ru на апрель 2026 года — 15% годовых.

Когда что выбирать

Итог

В Москве в 2026 году ответ «аренда или ипотека» почти целиком зависит от одного: есть ли у вас доступ к льготной программе. Если да и если резерв сохраняется — покупка может быть разумной. Если льготы нет, а ставка рыночная — цифры говорят сами за себя. При таких условиях ипотека становится непосильной нагрузкой для большинства семей со средним доходом.

Побеждает не квадратный метр, а управляемый риск и честный расчёт заранее.