Высокая ставка ЦБ задержалась с нами дольше, чем многие думали. Пока большинство инвесторов просто перекладывают деньги с одного банковского вклада на другой под 15-16%, умные деньги используют текущую ситуацию, чтобы зафиксировать доходность в 30%, 40% и даже 48% годовых.

Звучит как реклама сомнительной схемы? А вот и нет. Речь идет о самых надежных бумагах на рынке — ОФЗ (облигациях федерального займа).

Давайте разберем пошаговую математику: как именно получается такая доходность и как вы можете это повторить.

Шаг 1. Выбираем «правильную» облигацию

Просто купить любую облигацию и ждать 48% не выйдет. Обычной купонной доходностью такой цифры не добиться. Нам нужно рассмотреть длинные облигации (с далеким сроком погашения), без оферты, без амортизации и точно не флоатеры.

Почему? Потому что именно у длинных бумаг цена сильнее всего реагирует на изменение ключевой ставки.

Для примера возьмем ОФЗ 26246 (до 2036 года).

Цена на момент написания ≈ 886 руб.

Значит, на 100 000 рублей можно купить 112 штук.

Шаг 2. Собираем купоны

Пока мы держим облигации, нам на счет автоматически приходят купоны.

За год от купленных 112 облигаций придет: 59,84 руб. × 2 выплаты × 112 штук = 13 404 рубля.

Шаг 3. Ждем снижения ставки (рост цены)

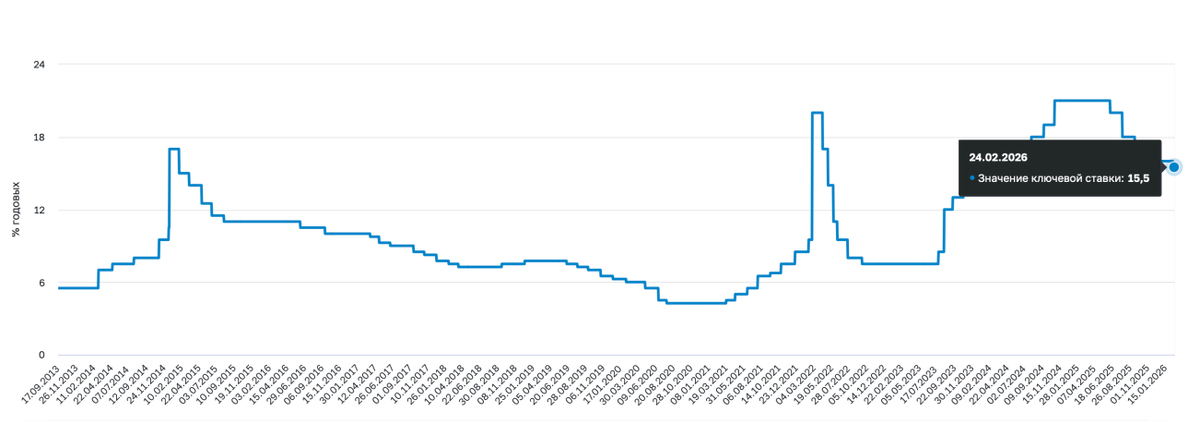

Чтобы получить 48% за год, одних купонов нам не хватит. Нужно, чтобы сама облигация выросла в цене. А для этого Центробанк должен начать снижать ставку.

Если, допустим, ЦБ снизит ее на 4 пункта (что вполне реально и укладывается в прогнозы), цена нашей облигации вырастет примерно на 22% и составит около 1081 руб.

Продав облигации в этот момент, мы заработаем на разнице: (1081 - 886) × 112 = 21 840 рублей.

📊 Считаем промежуточный итог:

Купоны (13 404 ₽) + Рост цены (21 840 ₽) = 35 244 ₽.

Ваш доход составил 35% за год!

И чем сильнее снизится ставка, тем больше мы сможем заработать. Уже приятно, но это далеко не 48%...

Шаг 4. Добавляем вычет

Если даже при довольно оптимистичном сценарии получается 35%, откуда взять 48%? Значит, нужно придумать что-то еще.

Например, можно внести эти 100 000 рублей не на обычный брокерский счет, а на ИИС (Индивидуальный инвестиционный счет). В этом случае сверху можно получить налоговый вычет в размере 13 000 рублей.

🎯 И тогда: 35% прибыли с рынка + 13% вычета = желаемые 48% прибыли.

Главные выводы: что нужно знать перед покупкой

- Стратегия требует действий. В нашем примере мы зарабатываем и на купоне, и на росте цены, но для этого облигацию надо будет продать на пике, а не держать до погашения.

- Неопределенность. Здесь есть доля риска, так как сложно точно спрогнозировать, когда и на сколько ЦБ снизит ставку. Прибыль может быть как больше, так и меньше расчетной.

- План «Б». Длинные облигации потом не обязательно продавать. Можно их оставить и зафиксировать доходность 14-15% на следующие 5-10 лет — с депозитами такой номер не прокатит (хотя при следующем цикле повышения ставки могут быть бумажные убытки).

- Худший сценарий всё равно выгоден. Даже если по каким-то причинам не будут выполнены все условия, и в итоге ваша доходность составит не 48%, а 30-35% — это же всё равно круто! Эта сумма абсолютно реальна. (Пример актуален на начало 2026 года, важно перед принятием решения актуализировать информацию и расчеты!)

Как выбрать облигации под текущий рынок

Если вы хотите использовать текущую ситуацию на рынке облигаций с максимальной пользой, важно не просто «купить что-то под высокий процент».

Рынок живой, и вам нужен понятный фильтр отбора, чтобы понимать:

- какие бумаги подходят под сценарий снижения ставки;

- какие — лучше брать под стабильный регулярный купон;

- а какие выглядят привлекательно только на поверхности (скрывая риски).

Чтобы упростить этот выбор и не совершать дорогих ошибок, мы собрали отдельный бесплатный материал.

🎁 Бесплатно: ТОП-10 облигаций + методичка + 5 видеоуроков

Мы подготовили набор материалов, который поможет быстро разобраться в теме и выбрать правильные бумаги под текущий рынок.

Что внутри:

✅ Подборка ТОП-10 облигаций под текущую рыночную ситуацию.

✅ Методичка по выбору облигаций — на что конкретно смотреть перед покупкой.

✅ 5 коротких видеоуроков, которые помогут быстро понять базовую механику рынка и не допускать типичных ошибок новичков.

Этот материал идеально вам подойдёт, если вы хотите:

- разобраться, какие облигации сейчас действительно интересны;

- понять разницу между длинными, короткими, флоатерами и выпусками с офертой;

- научиться считать не только купон, но и полную потенциальную доходность;

- принимать инвестиционные решения осознанно, а не «по чужому совету».

Если хотите разобраться в теме глубже и использовать ставки рынка на максимум — забирайте материалы бесплатно.

👇 Скачайте подборку ТОП-10 облигаций, получите методичку и посмотрите 5 коротких видеоуроков: