Если у вас уже не раз мелькала мысль: «Как жить, когда долги лезут из всех щелей, а каждый звонок – как по нервам ножом?», вы не одиноки. Многие наши клиенты начинали этот путь именно так: жизнь напоминает бег по кругу, где впереди то коллекторы, то судебные приставы, а из‑за ареста счёта страшно даже купить продукты для детей. Здесь становится важным не просто метаться между займами, а понять свои возможности по‑законному выйти из тупика.

Банкротство физлица по закону №127-ФЗ — это понятная для человека процедура выхода из долгов, закреплённая в законодательстве. Важно: это не дорога в никуда, а система — со своими этапами, защитой прав через суд, чёткими сроками и правилами. А среди главных фигур в этом процессе — финансовый управляющий. Человеческим языком: это независимый специалист, которого утверждает суд и который следит, чтобы банкротство прошло по закону, честно, с уважением к интересам всех сторон — и человека с долгами, и кредиторов.

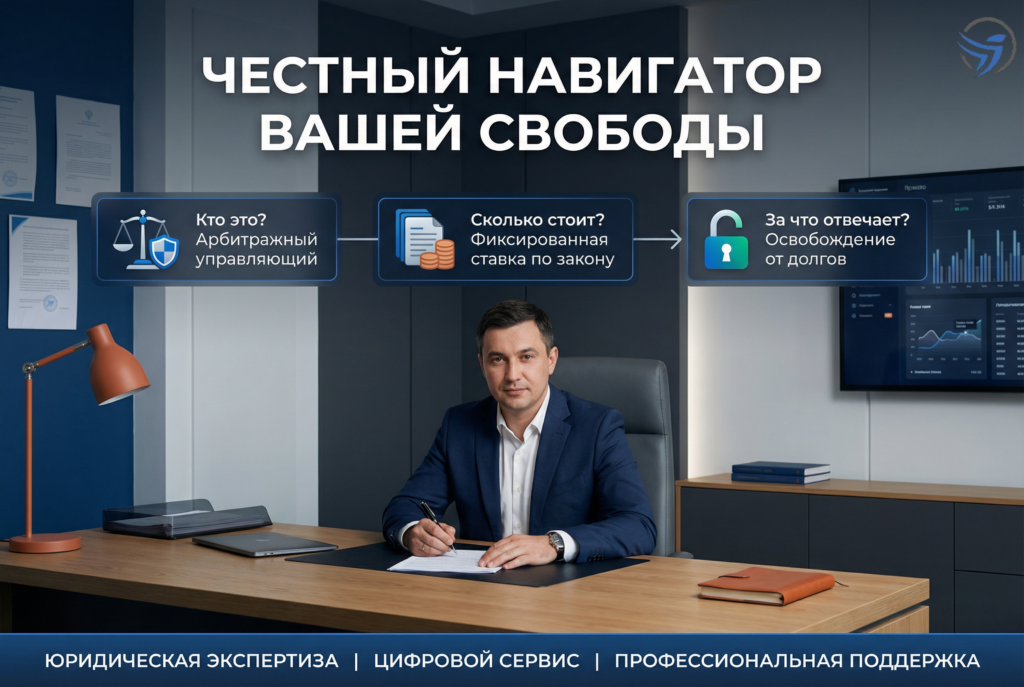

Объясним «на пальцах», кто такой финансовый управляющий, почему без него не обойтись, сколько стоит и какова его реальная роль для обычной семьи, оказавшейся под грузом долгов.

Финансовый управляющий: не «страшный контролёр», а законный навигатор

Когда человек подаёт на банкротство, это происходит через арбитражный суд. Одновременно назначается финансовый управляющий. Мы часто слышим тревогу: «А не будет ли он против меня? Не отнимет ли последнее?» Здесь важно понять: управляющий действует по закону, а не по настроению. Его задача — проверить реальное финансовое положение, помочь оформить документы, оценить имущество, вести переписку с банками и МФО, а значит — снять с вас это бремя перелопачивания бумажек и споров с кредиторами.

В большинстве случаев вы вообще не вступаете с ним в прямой контакт: всю работу организуют юридические консультанты, если вы обращаетесь, например, в «Центр Защиты Заемщиков». Управляющий не стоит у вас за спиной, не навещает дом и не следит за продуктовой корзиной. Он — фигура системы: наблюдает, чтобы всё было прозрачно, не допускает “скрытых” долгов и помогает суду принять честное решение.

Сколько стоит работа финансового управляющего

Частый вопрос: что и когда оплачивать? Размер фиксированной оплаты управляющего по закону составляет 25 000 рублей за каждую процедуру банкротства. Эта сумма вносится на депозит арбитражного суда и идёт на официальное вознаграждение специалиста — не в карман юристу, не «за воздух», а именно как часть государственной процедуры. Помимо этого, если обнаружится ценное имущество, управляющий получает процент от сумм, которые удастся реализовать для возврата кредиторам. Но тут важно: с вас как с должника дополнительных платежей в процессе не потребуется (разве что в деле будут специфические расходы, вроде публикаций или оценок, что всегда обсуждается заранее с юристом).

Если финансы на нуле, юркомпания помогает спланировать — обычно наши клиенты выбирают оплату услуг по частям, рассрочку или находят организационные варианты, чтобы эти расходы не легли тяжёлым разовым грузом.

Этапы банкротства и шаги управляющего

Банкротство физлица проходит строго по правилам: первую ступень занимает подготовка документов и подача заявления, дальше — реструктуризация или реализация имущества. Финансовый управляющий принимает участие на каждом этапе. Реструктуризация — это шанс пересмотреть долги и, если ситуация позволяет, выплатить их в разумный срок по схеме, одобренной судом. Если дохода на это нет, стартует этап “реализации имущества”: управляющий оценивает, что можно продать (но не волнуйтесь, единственное жильё не забирается — если только оно не в залоге). На каждом этапе управляющий отчитывается перед судом, отправляет уведомления кредиторам, оформляет всё так, чтобы дальнейшее решение было, как говорится, «по справедливости».

Один из плюсoв закона — фиксированные сроки. Например, сам этап реструктуризации обычно занимает около шести месяцев, реализация имущества — тоже близка к полугоду, хотя бывают нюансы. То есть, срок полной процедуры банкротства — от полугода и до года-полутора, иногда больше, если дело сложное. Важно помнить: сроки банкротства физлица в 2026 году могут зависеть от загруженности судов, особенностей имущества и количества кредиторов, но общий порядок сохраняется.

За что отвечает управляющий: поддержка без волнений

Вам не нужно самостоятельно разбираться, когда приходить в суд, как спорить с приставом или чего ждать от коллекторов. Финансовый управляющий занимается вопросами поиска имущества, анализа пассивов и активов, собирает информацию по вашим долгам, взаимодействует с банками, а также с ФНС при задолженностях по налогам и ЖКХ. Если что‑то идёт не так (например, кредитор пытается оспорить списание долга или внезапно «всплывают» старые займы) — юркомпания держит связь с управляющим и участвует в коммуникациях.

В «Центре Защиты Заемщиков» формат работы выстраивается так, чтобы клиент был в курсе этапов: отдельный чат с юристом, свой менеджер и удобный канал связи. Документы — в одном месте, сроки прозрачны, есть варианты оплаты по частям, и всё абсолютно конфиденциально: ни родственники, ни коллеги ничего не узнают, пока вы сами этого не захотите.

Мифы, которые мешают решиться на банкротство

В обществе до сих пор гуляют страшилки: “заберут единственное жильё”, “заставят платить родственников”, “после банкротства нельзя работать” или даже “стыдно перед соседями”. Развеем эти мифы:

Единственное жильё — по закону оставляют. Исключение — оно уже в залоге у банка, и значит, в случае невыплаты риски были известны с самого начала.

Родственников не трогают. Платить могут быть обязаны только те, кто лично поручился за ваши кредиты (поручители), или если были совместные долги.

Работать можно, но при банкротстве действуют ограничения: нельзя три года быть руководителем компаний, пять лет — обязательно сообщать банку о банкротстве при новом кредите.

Факт банкротства — не клеймо, а юридическая процедура, чтобы начать жизнь с чистого листа. Инициировать её можете не только вы, но иногда и сами кредиторы, если долг просрочен и велик.

Жизнь и банкротство: как это ощущается на деле

Представьте: семья с детьми, несколько кредитов и займов МФО, с квартиры начинает звонить каждое “неизвестное” — дети не подпускают маму к телефону, а зарплата каждый месяц летит в пропасть, потому что приставы моментально списывают с карты всё до копейки. В такой ситуации главное — не прятаться и не тянуть кота за хвост, а обратиться за консультацией: выяснить, кто поможет пройти процедуру банкротства с минимальными потерями для вашей жизни и психики.

Или самозанятый, который в пандемию накопил долги — теперь каждый заказ проходит мимо, потому что боится, что любой доход попадёт под арест. Вместо постоянного страха перед звонками и запретом на выезд за границу банкротство даёт возможность открыть новую страницу жизни — но идти нужно с грамотным сопровождением, иначе в суете легко “наломать дров”.

Почему важно обратиться за консультацией до старта процедуры

Арбитражный суд и финансовый управляющий — опоры закона, но их задача — следовать букве регламента, а не разбирать нюансы именно вашей истории и не держать вас за руку в стрессовые моменты. Чтобы не попасть в неприятности из‑за пропущенных бумаг, просрочек или неверной оценки имущества, стоит заранее обсудить детали с юристами, которые не просто консультируют, но реально “берут за руку” и ведут по всем этапам процедуры банкротства: от выборов стратегии («стоит ли реструктурировать или сразу идти в реализацию имущества», «есть ли риски по единственному жилью», «подходит ли ваш случай под основания» и до общения с управляющим).

В «Центре Защиты Заемщиков» нашим клиентам не приходится “ходить по судам” самостоятельно — мы помогаем собрать и отправить документы, объясняем, что происходит на каждом этапе. Держим связь через чат, чтобы ничего не упустить, а при необходимости — разбираемся с управляющим напрямую, поддерживая вас до самого конца процедуры. Возможность оплачивать услуги частями снижает страх перед расходами, а конфиденциальность позволяет не переживать за своё имя и репутацию.

Когда есть вопросы — проще всего выйти на консультацию: обсудить детали именно вашей ситуации, узнать, сколько длится банкротство по вашей категории дел, какие этапы ждать, какие сроки даёт арбитражный суд в конкретных случаях, есть ли шанс пройти только реструктуризацию или потребуется реализация имущества.

Финансовый управляющий — это не “бюрократия для галочки”, а важное звено, которое обеспечивает честность, законность и защиту ваших интересов в сложное время. Его задачи, оплата, регламент и контакт с вашей историей — в зоне контроля профессиональной юридической команды.

Спокойствие начинается с плана. Не ждите, когда ситуация с долгами достигнет точки кипения — узнайте свой путь и не откладывайте шаг к нормальной жизни.

Каждый случай индивидуален: только консультация даст понимание, подходит ли ваша ситуация для банкротства и как пройти этапы с минимальными стрессами и без лишних ошибок.

Больше информации и подробностей — на сайте https://czzem.ru/