Перед формированием декларации по НДС важно убедиться, что база 1С полностью готова: обновлен релиз, корректно настроены налоги, отражены все реализации и авансы, выполнено закрытие месяца.

В этой статье — пошаговый алгоритм проверки данных за 1 квартал 2026 года, который поможет избежать расхождений и требований от налоговой.

Перед тем как формировать декларацию, важно пройтись по контрольным точкам и убедиться, что база готова.

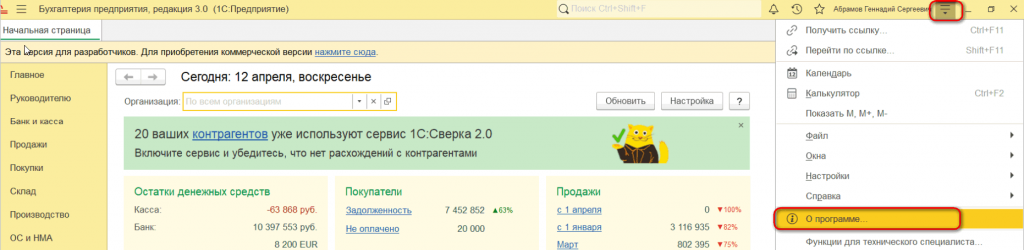

1. Проверяем релиз программы

Откройте информацию о версии 1С:Бухгалтерия.

Релиз должен быть не ниже 3.0.194.18. Если версия ниже — сначала обновляем программу, чтобы отчет сформировался корректно.

2. Проверяем настройки налогов

Зайдите в раздел «Налоги и отчеты» и убедитесь, что все параметры настроены верно.

Особенно важно проверить систему налогообложения, ставки НДС и порядок регистрации счетов‑фактур.

3. Проверяем полноту отражения операций за 1 квартал 2026 года

3.1 Для оптовой торговли

• Проверьте, что по всем реализациям оформлены счета‑фактуры (УПД).

• Проверьте настройки договоров с контрагентами.

Обратите внимание: настройка регистрации счетов‑фактур в карточке договора имеет приоритет над общей настройкой в разделе «Налоги и отчеты».

• Убедитесь, что все банковские выписки проведены, а ставка и сумма НДС соответствуют первичным документам.

• Проверьте соответствие договоров и контрагентов в документах «Реализация» и «Поступление на расчетный счет». Для этого удобно использовать отчет «Анализ субконто» с детализацией по субсчетам и субконто «Контрагенты», «Договоры».

Для контроля реализаций и счетов‑фактур можно воспользоваться реестром документов «Реализация (акт, накладная, УПД)» с добавлением колонок «Счет‑фактура» и «Номер СФУПД».

Так вы сразу увидите, где чего не хватает.

3.2 Для розничной торговли

• Проверьте, что все «Отчеты о розничных продажах» за 1 квартал 2026 года проведены, и в них корректно отражены ставка и сумма НДС.

Для отражения обобщенной информации о розничных продажах используется «Сводная справка о розничных продажах» в Книге продаж.

Ее можно сформировать:

— за месяц;

— по итогам квартала.

3.3 Для комиссионной торговли (со стороны агента)

Рассматриваем пример с использованием счета 91 «Прочие доходы и расходы».

• Проверьте наличие всех отчетов комитентам.

• Убедитесь, что при расчете агентского вознаграждения выделен и исчислен НДС, а также зарегистрирована счет‑фактура на вознаграждение.

4. Выполняем регламентные операции

Зайдите в раздел «Операции» — «Закрытие месяца» и выполните закрытие с января по март 2026 года.

Все операции должны быть проведены без ошибок.

5. Формируем счета‑фактуры на аванс

Используйте обработку «Регистрация счетов‑фактур на аванс».

Чтобы проверить полученные авансы от покупателей, сформируйте оборотно‑сальдовую ведомость по счету 62, субсчет 02 «Расчеты по авансам полученным» с детализацией по «Контрагентам» и «Документам».

Для контроля формирования НДС по авансам используйте оборотно‑сальдовую ведомость по счету 76, субсчет АВ «НДС по авансам и предоплатам».

6. Если авансовые счета‑фактуры создавались групповой обработкой в конце месяца, важно помнить:

по уже созданным счетам‑фактурам на реализацию авансовый счет‑фактура автоматически не проставляется.

Поэтому нужно:

• перепровести все документы «Реализация» за проверяемый период;

• затем повторно выполнить «Закрытие месяца».

Это помогает корректно связать отгрузки и авансы.

7. После этого воспользуйтесь обработкой «Помощник расчета НДС» и выполните все шаги последовательно.

Помощник помогает не пропустить обязательные операции перед формированием декларации.

8. Проверяем Раздел 3 Декларации

«Расчет суммы налога, подлежащей уплате в бюджет».

8.1 Строка 022

«Реализация товаров (работ, услуг)…»

Эта строка должна соответствовать:

• сальдо по счету 90.03 «НДС»;

• данным по счету 91.02 «Прочие расходы» (по статье «Прочие внереализационные доходы и расходы»).

Если цифры не совпадают — ищем неотраженные операции или ошибки в проводках.

8.2 Строка 070

«Суммы полученной оплаты в счет предстоящих поставок…»

Она должна соответствовать:

• кредитовому обороту по счету 62.02 «Расчеты по авансам полученным»;

• дебетовому обороту по счету 76.АВ «НДС по авансам и предоплатам».

Здесь проверяем корректность отражения авансов.

8.3 Строка 118

«Общая сумма исчисленного налога…»

Это итог строк 003–080.

Проверяем арифметику — сумма должна сходиться.

8.4 Строка 170

«Сумма налога, исчисленная с авансов, подлежащая вычету»

Она должна соответствовать кредитовому обороту по счету 76.АВ «НДС по авансам и предоплатам».

Здесь важно убедиться, что вычеты по авансам отражены корректно после отгрузки.

9. Проверяем Раздел 8 Декларации

«Сведения из книги покупок»

Особенно важно, если требуется восстановление НДС, ранее принятого к вычету.

Например, если услуги оказаны после получения предоплаты.

10. Проверяем Раздел 9 Декларации

«Сведения из книги продаж»

Обращаем внимание на:

• коды вида операций;

• номера и даты счетов‑фактур;

• покупателей и их ИНН/КПП;

• платежные документы;

• авансовые счета‑фактуры;

• стоимость продаж и сумму НДС.

Здесь проверяем логику и полноту отражения данных.

11. Контроль итоговой суммы налога

Сумма НДС к уплате по строке 040 Раздела 1 Декларации

должна соответствовать сальдо по счету 68.02 «НДС» на конец налогового периода.

Если не совпадает — значит где‑то есть несоответствие между декларацией и бухгалтерским учетом.

12. Дополнительные инструменты контроля

В разделе «Отчеты» есть полезные инструменты.

12.1 Экспресс‑проверка ведения учета

В настройках выбираем раздел «Ведение книги продаж по налогу на добавленную стоимость».

Отчет покажет типовые ошибки.

12.2 Анализ учета по НДС

Позволяет увидеть операции и документы, по которым НДС не был исчислен.

Очень полезный отчет перед окончательной проверкой.

Если пройтись по всем этим шагам, декларация формируется осознанно, а не «на удачу». И это как раз тот случай, когда 30 минут проверки могут сэкономить часы исправлений позже.

Возникли сложности с настройкой или не уверены, правильно ли формируете декларацию по НДС за 1 квартал в 1С? Оставьте заявку — поможем разобраться и всё настроить -https://www.buslog.ru/service/common/remote-support/

Если статья вам стала полезна чтавьте лайки и подписывайтесь на наш канал!