Вы когда-нибудь задумывались, как заставить свои сбережения работать не просто на проценты в банке, а на всю будущую жизнь? Признаюсь, я долго ходил вокруг этой темы. Копить «под подушкой» — глупо, вклады хоть и надежны, но проценты не всегда поспевают за инфляцией, а про пенсию от государства вообще молчу — её скорее хватит только на «хлеб с водой» или вообще не будет.

В том году я наткнулся на новость, которая заставила меня серьезно поднять голову от экрана телефона. Это Программа долгосрочных сбережений (ПДС). И, как оказалось, Альфа-Банк и их дочерний фонд НПФ «Альфа» сделали, пожалуй, самый агрессивный и вкусный вход в эту программу.

В этой статье я расскажу вам всё, как есть: почему я решил вложиться, какие реальные цифры я увидел (включая те самые 36 000 рублей от государства и налоговые вычеты), и пошагово опишу, как стать участником. Поехали.

Новый формат накоплений с Альфа НПФ: Что это вообще такое?

Честно говоря, сначала я думал, что это очередной «пенсионный» продукт, куда деньги закидываешь и забываешь до старости. Но нет. ПДС — это совершенно новый механизм, запущенный государством с 2024 года.

Суть проста: мы с вами вносим деньги в Негосударственный пенсионный фонд (в моём случае — НПФ Альфа). НПФ их инвестирует, приумножает, а потом мы получаем прибавку к пенсии или просто крупную сумму на любые цели.

Почему Альфа-Банк? Я выбрал их не просто так. Во-первых, это надежный банк (системообразующий, как любят говорить экономисты), во-вторых, они сделали супер-хайповую акцию, чтобы привлечь людей — это «Альфа-Вклад + ПДС». Но об этом чуть позже.

Главное, что я понял: ПДС — это не пенсия для нищих. Это способ накопить капитал, когда деньги защищены, приумножаются и даже получают прибавку от бюджета страны.

Условия программы ПДС от Альфа-Банка: Цифры, которые меня зацепили

Прежде чем нести деньги в банк, я всегда изучаю «хард факты» — жесткие условия сделки. В ПДС от Альфы есть несколько столпов, на которых держится вся выгода.

1. Самое главное — срок

Есть два варианта, когда вы сможете получить деньги (и тут нет «блокировки на век»):

- Через 15 лет с даты открытия договора. То есть, если я начну сейчас, мне уже не кажется таким далеким этот срок. Время пролетает быстро и незаметно.

- При достижении возраста 55 лет (для женщин) и 60 лет (для мужчин). Мне уже 37 лет, считаю что уже пора делать заначки на будущую старость.

И вот тут важный нюанс от юристов: это считается «пенсионными основаниями», но вы не обязаны превращать сбережения в бесконечную ренту. Можно забрать всю сумму сразу или частями.

2. Кто участвует?

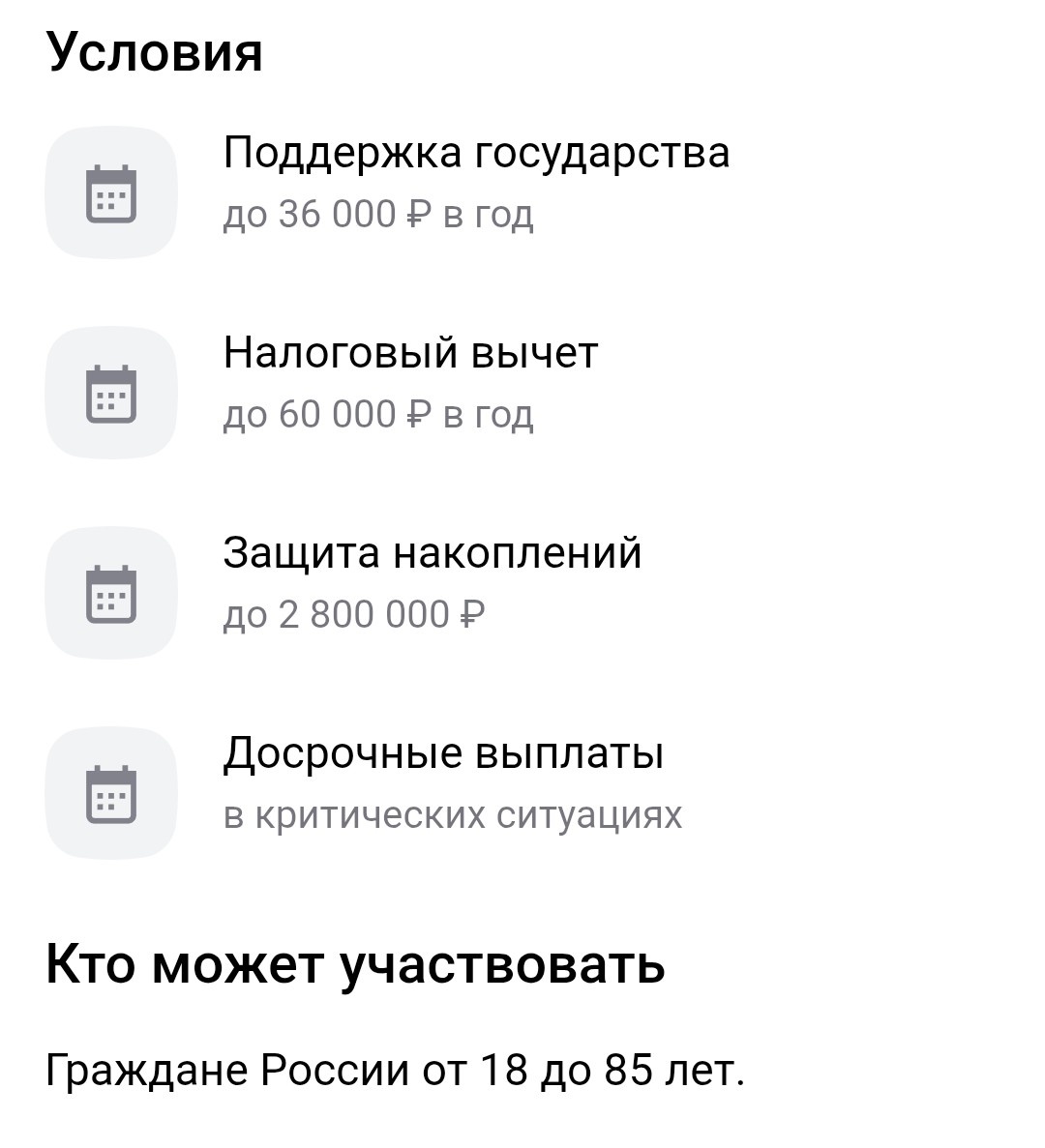

Ограничения очень либеральные: граждане РФ от 18 до 85 лет. Даже если вам уже под 70, вы можете участвовать и получать господдержку, что в наши дни встречается нечасто.

3. Защита накоплений (до 2 800 000 ₽)

Это, пожалуй, то, что успокоило мою паранойю. Все средства в НПФ застрахованы государством (система АСВ, только для пенсионных фондов). Если с фондом что-то случится, Агентство по страхованию вкладов вернет вам сумму до 2,8 млн рублей. Это в два раза выше лимита по обычным банковским вкладам! Причем, говорят, что лимит могут поднимать и дальше.

Деньги от государства: 36 000 ₽ + 60 000 ₽

Я не люблю считать чужие деньги, но свои — очень даже. Самое сладкое в ПДС — это государственное софинансирование. Бюджет реально готов докинуть вам денег просто так. Причем не на словах, а прописано в законе.

Поддержка государства: до 36 000 ₽ в год

Звучит как: «Внеси рубль — государство добавит ещё рубль», но есть свои «но» в зависимости от зарплаты. Схема такая:

- Если ваша зарплата до 80 000 ₽ в месяц: государство добавит столько же, сколько и вы, но не более 36 000 ₽. То есть, вносите 36 000 ₽ — вам на счет падает ещё 36 000 ₽. Итого +100% к первому взносу!

- Если зарплата от 80 до 150 тыс. ₽: государство добавит 50% от вашего взноса, но опять же, не более 36 000 ₽ (для этого нужно внести 72 000 ₽).

- Если выше 150 тыс. ₽: государство добавит 25% от взноса, но всё те же до 36 000 ₽.

Для меня с моим среднем доходом это выглядит как бесплатные 36 000 рублей каждый год в течение 10 лет. Десять лет государство будет просто перечислять мне деньги за то, что я коплю. И это не пирамида, это реальный механизм стимулирования.

Налоговый вычет: до 60 000 ₽ в год

Это вторая часть магии. Все мы платим НДФЛ (налог на доходы физлиц) — 13, 15 или даже 22% (для очень богатых). Так вот, государство разрешает вернуть себе часть этих налогов, потому что вы «инвестируете в свою старость».

Лимит для вычета — с суммы до 400 000 ₽ взносов в год.

- Если ваша ставка НДФЛ стандартная 13%, вы вернёте 52 000 ₽.

- Если ставка 15%, вернёте 60 000 ₽ (именно эту сумму я и вынес в заголовок).

Как это работает на пальцах: я внёс на счёт 400 000 ₽. Государство перевело мне софинансирование 36 000 ₽ (на счет). И я подал декларацию и получил обратно на карту 60 000 ₽ из тех налогов, что уже заплатил с зарплаты. То есть фактическая переплата по взносу получается минимальной.

Как Альфа-Банк усиливает выгоду? Ставка до 36%!

Когда я дошел до информации об акции, у меня загорелись глаза. Альфа-Банк придумал хитрую комбинацию: «Альфа-Вклад + ПДС».

Банку нужно, чтобы клиенты шли в их НПФ. Поэтому, если вы открываете ПДС, вам дают доступ к сверхкороткому вкладу на 31 день под 36% годовых.

Важный механизм (читай внимательно):

Вы приходите с 100 000 ₽. 50 000 ₽ вы кладёте на ПДС (в НПФ). А вторые 50 000 ₽ (или больше) кладёте на вклад под 36%, но только при условии, что сумма на вкладе равна сумме первого взноса в ПДС.

То есть, вы не теряете деньги: одна часть работает на ваше далёкое будущее (и туда ещё государство докидывает), а вторая часть просто приносит вам бешеные 36% годовых прямо сейчас, за месяц. Это лучший кешбэк за открытие пенсионного договора, который я когда-либо видел.

Что говорит народ (и чего стоит опасаться)

Я изучил отзывы реальных людей, чтобы не быть голословным. Оказывается, у ПДС от Альфы есть и «сырые» места.

Из плюсов (кроме денег): люди хвалят конкретных менеджеров в отделениях, которые «руками» всё объясняют, дают распечатки и реально помогают просчитать выгоду.

Из минусов (и это серьезно): ужасная цифровая поддержка самого НПФ. Клиенты жалуются, что личного кабинета у НПФ «Альфа» как такового нет. В приложении Альфа-Банка информация появляется с задержками, а на сайте фонда — тишина.

Также есть сложности с переводом старых пенсионных накоплений из ПФР в этот новый ПДС — поддержка пока не всегда компетентна.

Мой вывод: пока это больше «ручной» продукт. Если вы готовы сходить в офис или дозвониться до горячей линии — всё ок. Если ждёте идеального «робота» в телефоне — пока рано.

Досрочные выплаты: Можно ли забрать деньги раньше?

Я боялся, что если завтра мне срочно понадобятся деньги на лечение или на бизнес, я потеряю всё. Оказалось, правила ПДС это предусматривают.

Досрочное расторжение без потерь (и с сохранением госсубсидий) возможно в особых жизненных ситуациях:

- На дорогостоящее лечение. Это четко регламентировано перечнем заболеваний.

- Потеря кормильца. Если с вами что-то случится, наследники получат деньги.

Если же просто решите закрыть ПДС, потому что «надоело» — государство заберет свои бонусы (софинансирование) обратно, а вы получите только свои кровные. Так что относитесь к этому как к долгосрочному конструктору, а не как к карманным деньгам.

Пошаговая инструкция: Как вступить в ПДС Альфа-Банка

Начитавшись всего, я решился и сделал это. Инструкция для тех, кто хочет также:

Шаг 1. Проверьте возраст.

От 18 до 85 лет. Подходим? Идём дальше.

Шаг 2. Куда бежать?

Можно через мобильное приложение Альфа-Банка (если у вас есть доступ к актуальной версии). Для этого просто нажмите на эту ссылку 👇

Шаг 3. Собираем минимальную сумму.

Чтобы получить доступ к "жирным" условиям (софинансирование и крутой вклад), нужно внести первый взнос в ПДС. Минималка — 2 000 - 50 000 ₽ (в разных условиях пишут по-разному, для вклада под 36% нужно от 30-50 тыс. на счёт ПДС) .

Я в том году внёс пробную сумму в 2355 рублей, а уже в этом году увидел рост на 10%.

Шаг 4. Подписываем договор.

Вы подписываете договор долгосрочных сбережений с НПФ «Альфа». Обратите внимание, что вы также можете перевести сюда свою старую накопительную пенсию (если она была заморожена), но, судя по отзывам, этот процесс у Альфы пока самый сложный — будьте готовы сами писать заявления в СФР.

Шаг 5. Активируем «Альфа-Вклад».

Сразу после открытия ПДС (в течение 7 дней) бежим открывать тот самый вклад на 31 день под 36% или на другие сроки. Кладем туда сумму, которую не жалко, и через месяц снимаем проценты. Это можно сделать по этой ссылке 👇

Шаг 6. Не забываем про налоговиков.

В следующем году подаете декларацию 3-НДФЛ (через личный кабинет налогоплательщика или через работодателя) и возвращаете свои 52-60 тысяч рублей вычета.

Итог: Стоит ли оно того?

Знаете, я не люблю рекламные лозунги, но Программа долгосрочных сбережений от Альфа-Банка — это действительно редкий случай, когда выгодно всем. Вам — потому что вы получаете мгновенную доходность за счет государства (софинансирование + налоговый вычет = до 25-30% годовых только от "бюджетного бонуса"). Банку — потому что они получают "длинные" деньги для инвестиций.

Да, пока сыровато с IT-инфраструктурой НПФ. Да, есть риск, что правила игры изменятся через 5 лет (хотя государство сейчас продлило софинансирование аж на 10 лет вперед).

Но для меня главным триггером стала защита до 2,8 млн рублей и возможность получить 36% годовых по вкладу просто за открытие счета.

Мой вам совет: Если у вас есть «свободные» 30-50 тысяч рублей, которые не нужны на хлеб прямо сейчас, сходите в ближайшее отделение Альфа-Банка. Попросите менеджера распечатать вам договор ПДС и посчитайте вместе с ним ваш личный налоговый вычет. Цифры, которые вы увидите, заставят вас задуматься о своем будущем уже сегодня. Я свой договор подписал, правда в электронном виде.

Я не знаю наверняка, что из этого выйдет, но я буду стараться время от времени докидывать деньги на этот счёт, чем чёрт не шутит, вдруг получится накопить миллион рублей к старости.